Сборник_ФЭУ_МАГИСТРЫ_2015

.pdfпает источником для погашения обязательств организации. Показатели финансовых результатов в условиях рыночных отношений выступают своеобразными индикаторами привлекательности организации, ведь многие субъекты рыночных отношений, такие как: акционеры, собственники, поставщики и покупатели, банки, кредиторы, инвесторы, страховые компании, заинтересованы в получении детальной и достоверной информации о финансовой ситуации в организации.

В общем случае результативность и экономическая целесообразность функционирования коммерческой организации измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности. Экономический эффект – абсолютный показатель, характеризующий результат деятельности, который можно суммировать

впространстве и времени. Основным показателем деятельности коммерческой организации является прибыль. Прибыль – положительная разница между суммарными доходами и совокупными затратами. Коммерческая организация

всвоей финансово-хозяйственной деятельности стремится к сохранению и наращению капитала, а также получению прибыли. Указанные цели тесно взаимосвязаны между собой, поскольку именно прибыль является основным источником увеличения капитала. Однако по показателю прибыли, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности деятельности организации, поэтому в анализе используют относительные показатели. Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Значения этого показателя уже нельзя суммировать

впространстве и времени (подобные суммирования делают лишь в статистике, например, при построении уравнений регрессии, однако в этом случае показатель рассматривается как некая обобщенная статистическая характеристика изучаемого явления). К этой группе показателей относится рентабельность (относительный показатель экономической эффективности деятельности организации, выражающийся как процент или как коэффициент).

Для получения объективной картины состояния финансовых результатов деятельности организации, причем как на текущее время, так на ближайшую или более отдаленную перспективу неотъемлемым инструментом выступает анализ.

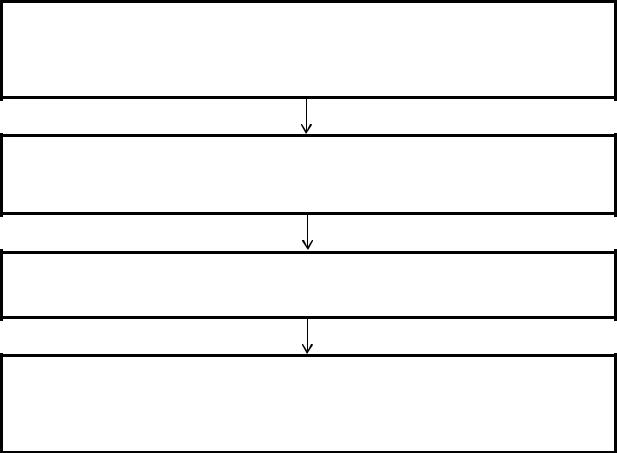

Процесс анализа финансовых результатов деятельности коммерческой организации может включать в себя следующие последовательные этапы

(рис.1).

Данная обобщенная последовательность позволит провести анализ наиболее целенаправленно и поможет организации улучшить эффективность управление своими финансовыми результатами.

Методологической основой анализа финансовых результатов деятельности коммерческой организации является целевой подход, то есть четкое определение и формирование целей анализа, их ранжирование и упорядочение, а

261

данные цели в свою очередь достигаются в результате решения определенного и взаимосвязанного набора задач.

Первый этап

Определение целей и задач анализа финансовых результатов деятельности коммерческой организации, выбор аналитического инструментария и сбор необходимой

Второй этап

Аналитическая обработка данных специальными приемами анализа, выявление за-

кономерностей и причин изменения финансовых результатов и их составляющих

Третий этап

Формирование результатов анализа и их объективная оценка

Четвертый этап

Систематизация и обобщение итогов анализа с дальнейшем выявлением резервов увеличения финансовых результатов деятельности коммерческой организации и уст-

Рис.1.Процесс анализа финансовых результатов деятельности коммерческой организации

Основными целями проведения анализа финансовых результатов являют-

ся:

своевременное обеспечение руководства информацией о финансовом состоянии организации для объективного представления об еѐ деятельности и возможности дальнейшего развития;

изучение динамики функционирования организации, составление прогнозов, анализ и сопоставление с другими участниками рынка;

разработка мероприятий по увеличению финансовых результатов дея-

тельности организации.

Постановка задач анализа финансовых результатов деятельности коммерческой организации с последующим их грамотным и целенаправленным решением является залогом качественного, результативного анализа.

Основными задачами анализа финансовых результатов являются:

анализ показателей прибыли и рентабельности, их динамик;

выявление и измерение влияния отдельных факторов воздействующих на уровень прибыли и рентабельности;

262

поиск резервов и их использование для повышения прибыли и рентабельности организации.

Результативность анализа коммерческой организации во многом зависит совершенства его информационной базы и грамотности бухгалтерской отчетности. Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, т.е. от общего к частному, который при этом должен повторяться многократно. В ходе такого анализа как бы происходит воспроизводство исторической и логической последовательности хозяйственных факторов и событий.

Для чтения и объективного изучения финансовой отчетности существуют следующие методы (табл.1), они являются основополагающими помощниками анализа финансовых результатов деятельности коммерческой организации.

Таблица 1 Основные методы, применяемые при анализе финансовых результатов

коммерческой организации

Название метода |

Раскрытие сущности |

|

|

Горизонтальный анализ |

сравнительный анализ финансовых данных за ряд периодов; |

|

|

Вертикальный анализ |

определение структуры финансовых показателей с выявлением с |

|

выявление удельного веса отдельных статей в итоговом показа- |

|

теле; |

|

|

Трендовый анализ |

сбор и обработка данных за различные периоды времени и срав- |

|

нение каждой позиции отчетности с рядом предшествующих пе- |

|

риодов c целью определения тренда, т.е. основной тенденции |

|

динамики показателя, очищенной от случайных влияний и инди- |

|

видуальных особенностей отдельных периодов; |

|

|

Анализ относительных |

расчет отношений между отдельными позициями отчета или по- |

показателей |

зициями различных форм отчетности, определение взаимосвязей |

|

показателей; |

|

|

Сравнительный анализ |

метод анализа объектов, при котором производится сравнение |

|

нового состояния объекта со старым состоянием или сравнение |

|

состояния одного объекта с другим, с которым сравнение может |

|

быть уместным; |

|

|

Факторный анализ |

метод комплексного и систематического изучения изменения |

|

воздействия факторов на величину результативного показателя. |

|

|

Для анализа финансовых результатов, на мой взгляд, наиболее результативными и значимыми методами являются горизонтальный и факторный анализы.

263

На сегодняшний день, существует множество методик анализа финансовых результатов. Каждый ведущий специалист в области экономического анализа и финансового менеджмента подходит к отдельным теоретическим и методическим вопросам анализа в различных аспектах и с разной степенью детализации, исходя из своего профессионального мнения и особенностей функционирования хозяйствующего субъекта.

Рассмотрим методику анализа финансовых результатов с позиций Г.В. Савицкой Г.В., которая в своих трудах предлагает осуществлять анализ финансовых результатов хозяйствующего субъекта, в следующей последовательности:

1.Анализ состава и динамики прибыли.

2.Анализ финансовых результатов от реализации продукции и услуг.

3.Анализ ценовой политики предприятия и уровня среднереализационных цен.

4.Анализ прочих финансовых доходов и расходов.

5.Анализ рентабельности предприятия.

6.Методика определения резервов роста прибыли и рентабельности.

7.Анализ использования прибыли.

Всвоей методике Савицкая Г.В. считает, что финансовые результаты

деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности, причем только после продажи продукции чистый доход принимает форму прибыли, поэтому, финансовые результаты деятельности, следует изучать в тесной связи с использованием и реализацией продукции. Согласно данной методике предметом анализа выступают причинноследственные связи экономических явлений и процессов, раскрытие которых происходит за счет изменения основных факторов, влияющих на результаты хозяйственной деятельности. Такой метод позволяет корректировать суммы прибыли, безубыточного объема продаж, запаса финансовой устойчивости, себестоимости единицы продукции при изменении условий хозяйствования. Сравнения происходит в разрезе с прошлыми годами, что является несомненным преимуществом данной методики.

В заключении стоит отметить, что данная методика является цельной, логически обоснованной, с достаточным уровнем детализации. Она может стать основой для анализа финансовых результатов деятельности коммерческой организации с дальнейшим принятием верных управленческих решений.

Список литературы

1.Кулагина, Н.А. Анализ финансово-хозяйственной деятельности субъектов бизнеса: учебное пособие / Н.А. Кулагина, И.В. Кулагин, Н.И. Коченкова.- Брянск.- Брянск: БГТУ,

2011.-180 с.

2.Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник - 6-e изд., испр. и доп. - М.: ИНФРА-М, 2013. - 345 с.

264

УДК 339.182

А.И. Демиденко

доцент Брянского государственного технического университета

А.Д. Филенкова

студент Брянского государственного технического университета

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ НОВЕЙШИХ IT В ТРАНСПОРТНО-ЛОГИСТИЧЕСКИЕ КОМПАНИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

В статье исследована актуальность развитие логистики, оказывающей существенное влияние на совершенствование системы рыночных отношений . Внедрения логистики связана с интенсификацией и расширением товарно-денежных отношений, с увеличением хозяйственных связей между предприятиями и с развитием производственной инфраструктуры

Логистика является отраслью знаний, появившаяся задолго до современного нам времени и безостановочно развивающаяся в течение всей истории. Вероятно, следующий вопрос в первый раз возник в виде: «Каким образом доставить мамонта до стойбища, пока его не увело соседнее племя?». Человечество развивалось, развивалось и общество, усложнялась задача. Решение с одним мамонтом теряло актуальность. Сегодня основная цель логистики сформулирована как «минимизация совокупных затрат».

Всякое предприятие определяет относительно себя направление своих действий. Некоторые предприятия, основой которых является бизнес по экс- пресс-доставке, планируют осваивать рынок сложной проектной логистики, а иные, по всей вероятности, будет увеличивать свою производительность. В логистике, как и в любой другой отрасли, нет всеохватывающего рецепта успеха.

Внастоящее время все силы требуется направить на исследование существующих в мире разработок, а так же влияние экономики. Если у фирмы имеются средства на модернизацию технологии, то это не нужно откладывать, так как инновации позволят сократить издержки.

Экономическое развитие в последние годы, привело к созданию сложных сетей и систем движения товаров. Кроме того, сложность международных логистических систем во многих отраслях выросла в результате повышения вариации и дифференциации продукции.

Мобильность продукции является главным условием для завоевания рынка достигнуты в производительности, роста и занятости в макроэкономическом контексте. Связь между экономическим ростом и спросом на продукт очень важна для поставщика.

В2014 году DHL Global Forwarding продемонстрировала инновацию в сфере океанических грузоперевозок – услуга «Ocean Secure», которая создана для груза, нуждающегося в бережном обращении.

Данный сервис рассчитан на клиентов, которые перевозят ценный груз, в целом , для биологической отрасли и здравоохранения, технологических разработок, а также автотранспортной индустрии и легкой промышленности. По-

265

средством Ocean Secure, работники DHL и клиенты будут иметь возможность получать информацию о местоположении груза.[1]

В то время как Amazon внедряет доставку посылок с помощью дронов, британская компания Mole Solutions сосредоточена на внедрении грузовых трубопроводов, чтобы помочь решить основную глобальную проблему транспортных заторов.

Большинство грузовых автомобилей несут контейнеры, поддоны, тотализаторы и крена клетки по ограниченной сети автомагистралей и крупных магистральных дорог между портами произведенных центров и центров распределения. На этой сети обычно и происходят транспортные заторы.

Обычно причины перегруженности: пропускная способность дороги не в состоянии справиться с ростом трафика в ключевые моменты; несчастные случаи; дорожные работы; и плохая погода.[3]

Вкачестве альтернативы обычным системам автомобильных, железнодорожных, воздушных и водяных, грузовые трубопроводы грузов не только безопасны, экологически чисты и надежны, также это экономичный способ перевезти груз быстро и в срок. Подземные транспортные трубопроводы не подвержены надземным пробкам и погодным условиям .

Вмире и в России инновационные технологии в логистике прогрессируют. Ожидается, что вклады в данную отрасль будут развиваться, и связано это с необходимостью увеличения конкурентоспособности компаний на рынке путем оптимизации затрат на логистику.[4]

Мелкие компании столкнулись с трудностями одни из первых, так как во время кризиса увеличилась конкуренция, а потребители отдают должное солидным и безопасным компаниям, имеющим резервы для предоставления комплексных логистических услуг. На сегодняшний день на российском рынке работает мало компаний, способных оказывать 3PL-услуги, и с соответствующем уровнем качества сегодня их предоставляют только крупные компании.

Россия для Латвии в транспортной сфере продолжает оставаться одним из главных экономических партнеров. Российские и Белорусские грузы составляют до 90% от всего объема, перевозимого латвийской железной дорогой.

Конкурентные преимущества логистических центров Прибалтики — решения по оптимизации расходов клиентов через таможенные платежи и хранение грузов.

Впрошлом году, вопреки негативным прогнозам и таким факторам, как взаимные санкции, ослабление курса рубля и ужесточение конкуренции между российскими и балтийскими портами, в Латвийской транзитной отрасли не произошло серьезного спада. В то же время несмотря на активное развитие новых рынков сбыта, реализация многих проектов, ориентированных на Восток, напрямую связаны с транзитом через Россию.

Если обратиться к цифрам, в 2014 г. через балтийские порты обработано 74,17 мил.тонн (+5,2% по сравнению с 2013 г.) Лучшие результаты у Рижского Свободного порта — 41,081 мил.тонн (+15,8%). Железнодорожные перевозки Латвии также сохранили динамику — 55,784 мил.тонн (+2,1%). Негативное

266

влияние для автомобильных грузоперевозок отразилось в отмене 12,4% рейсов (из общего числа в 111 011 рейсов).

Доля сферы транспорта и связи в экономике Латвии — около 2,3 миллиарда EUR. Доходы экспортных услуг по обслуживанию грузов составляют почти половину доходов всей отрасли (2013 год — 895 миллионов EUR). Общие доходы от транзитных грузов составляют 3,8% ВВП Латвии. В сфере транспорта и связи заняты 73,4 тысячи жителей страны.

Существенная часть прибалтийского рынка грузоперевозок ориентирована на страны СНГ и российское направление, поэтому ослабевание курса рубля и взаимные санкции ЕС и России непосредственно влияют на сферу оборотных грузов. Cпад товарооборота уже наблюдается в Эстонии и Литве. При этом транзит через Латвию сохраняет стабильность даже в непростых условиях продовольственного эмбарго.

Несмотря на санкции, объем экспорта в Россию в августе 2014 г. увеличился на 29,7% (на сумму в 10,4 млн евро) по сравнению с июлем 2014 года. В частности, увеличились поставки крепких алкогольных напитков на 51,1% (на 9,7 млн евро), вин на 54,5% (2,6 млн евро) и шпрот (более чем в 2 раза — на 1,7 млн евро).

Но погода является одним из самых непредсказуемых факторов, который может повлиять на транспортировку и внести дисбаланс спроса и предложения на рынке. Подобные задержки часто приводят к другим,дорогостоящих решениям проблем для цепочек поставок

Закрытие аэропорта, портовые закрытия или закрытие дорог имеют влияние на движение товаров. Задержки из-за погодных условий непосредственно влияют на время в пути, стоимость проданных товаров, а самое главное, на репутацию компании. Производители, чей бизнес подвергаются воздействию погоды могут быть вынуждены смотреть на альтернативные модели доставки.

Сложно сделать прогноз о развитии ситуации на рынке, потому что все зависит от фундаментальных факторов, которые связанны с экономикой, также внешним политическим положением. При осложнении экономической ситуации на рынке экспресс-доставки, возможно продолжение стагнации. Если ухудшения продолжаться, то можно ждать спада. В этой ситуации массовый уход с рынка компаний-перевозчиков вполне ожидаем. В таком случае лишь интернет-торговля сможет удержаться на рынке экспресс - доставки.

К сожалению, многие предприятия пытаются применять устаревшие процессы и технологии для глобальных операций цепи поставок. Часто существующие системы не способны удовлетворить современные требования.Ушли в прошлое те дни, когда цены, характеристики, и узнаваемость бренда было достаточно, чтобы вести бизнес отдельно от своих конкурентов.

В конечном счете, технологии совершенствуются, международная логистика будет адаптироваться и процветать. Организация и логистические партнеры должны постоянно двигаться со скоростью технологии.

267

Список литературы

1.Информационный портал по логистике, транспорту и таможне [сайт]. URL: http://www.logistic.ru/news/news.php?num=2014/04/07/20/31220958 (дата обращения: 28.11.2015).

2.Русский start-up [сайт]. URL: http://www.russtartup.ru/kak-sozdat-svoj-biznes/idei-dlya- starta/tehnicheskie-tendentsii-2015-goda-drony.html (дата обращения: 28.11.2015).

3.Mole [сайт]. URL: http://www.molesolutions.co.uk (дата обращения: 28.11.2015).

4.Клуб логистов [сайт]. URL: http://www.logists.by/news/view/Rynok-ekspress-dostavki

(дата обращения: 28.11.2015).

УДК 339.182

Н.А.Кулагина

профессор Брянского государственного технического университета

Ю.А. Ульянова

магистр Брянского государственного технического университета

ПРОБЛЕМЫ УПРАВЛЕНИЯ ДВИЖЕНИЕМ ДЕНЕЖНЫХ ПОТОКОВ В УСЛОВИЯХ ИННОВАЦИОННОГО РАЗВИТИЯ

В данной статье рассматривается сущность денежных потоков предприятия, их место и роль в условиях инновационного развития экономики и общества. Представлены основные проблемы, касающиеся эффективного управления денежными потоками в современных условиях, и способы их решения.

Главной задачей предприятия является обеспечить свою финансовохозяйственную деятельность денежными средствами. Это возможно за счет ведения постоянной работы по движению, учетуи анализу денежных потоков. И.А. Бланк формулирует определение денежного потока, как основной показатель характеризующий эффект инвестиций в виде возвращаемых инвестору денежных средств. Основу денежного потока по инвестициям составляет чистая прибыль и сумма амортизации материальных и нематериальных активов[1].

Бочаров В.В. в своих работах отмечает, что «денежный поток является интегральным показателем, то есть включает в себя различные виды потоков, обслуживающих хозяйственную деятельность предприятий» [3].

Таким образом, денежный поток – совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какоголибо проекта или функционирования того или иного вида активов.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Денежные потоки обеспечивают эффективность работы предприятия, его финансовое состояние, платежеспособность и имидж на рынке. Оптимальный размер денежных потоков определяет финансовую устойчивость организации. Излишек денежных средств может быть знаком того, что предприятие терпит убытки; их дефицит – к спаду производства, ухудшению финансового состояния и банкротству.

268

При принятии и реализации решений при управлении денежными потоками важное значение имеет полнота и достоверность информативной базы. В России ее основу составляют данные бухгалтерского учета и отчетности.

Основным источником информации для анализа денежных потоков является отчет о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия - операционной (текущей), инвестиционной и финансовой.

В современных условиях инновационного развития общества в организации деятельности предприятия недостаточное внимание уделяется управлению денежными потоками. Применяемые стандартные инструменты контроля за движением денежных средств в большинстве своем не подходят, поскольку не учитывают специфику инновационной деятельности, не позволяют своевременно применять управленческие решения.

Всякое инновационное развитие – это не только основной инновационный процесс, но и развитие системы факторов и условий, необходимых для его осуществления, т. е. инновационного потенциала.

С учетом данного определения можно сформулировать характерные признаки деятельности, связанной с инновациями:

1)использование интеллектуального продукта;

2)доведение вновь созданных идей до реализации их в виде товара на рынке[2].

Устойчивое развитие таких сложных факторов в современных условиях невозможно без масштабного системного использования результатов научнотехнической деятельности, опоры на инновации. Чтобы эти результаты нашли применение, необходима адекватная организация инновационных процессов. А это, в свою очередь, требует построения соответствующей системы управления, способной взять на себя выполнение обозначенных функций.

Во всем мире инновационная деятельность рассматривается сегодня как одно из главных условий модернизации экономики.

Инновационная экономика органично включается в экономику за счет создания «новых комбинаций», под которымиЙ. Шумпетерподразумевал новые благи, новшества, новые технологии и источники сырья в производстве, изменение отраслевой структуры и освоение новых рынков сбыта [4].

Большинство индустриально развитых стран связывает свои надежды на долгосрочный устойчивый экономический рост с переходом на инновационный путь развития. Поэтому повышение инновационной восприимчивости экономики в целом – одна из основных задач современного индустриально развитого государства. Однако, за всеми этими многообещающими событиями остаются нерешенными значительное количество очень серьезных проблем, уклонение от решения которых может свести на ноль результативность деятельности в плане инновационного развития экономики.

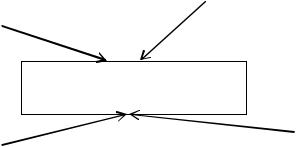

Существует ряд насущных и очень важных проблем: коррупция; нехватка качественных специалистов различных отраслей промышленности (необходи-

269

мость переподготовки и переобучения), необходимость межрегионального сотрудничества в области инновационной деятельности; нежелание бизнеса рисковать и инновационно развиваться; недопонимание самого населения страны, зачем и почему нам это нужно и т.д.

|

|

Устаревшие инстру- |

|

Нехватка квалифици- |

|||

|

менты контроля фи- |

||

рованных специали- |

|

||

|

нансовой деятельно- |

||

стов |

|

||

|

сти |

||

|

|

||

|

|||

|

|

|

Инновационное развитие экономики

|

|

Нежелание рисковать и ин- |

|

Коррупция |

|||

|

новационно развиваться |

||

|

|

||

|

|

|

Рис. 1 Проблемы инновационного развития экономики России [2]

Рассмотрим более подробно проблему устаревших инструментов контроля финансовой деятельности инновационного развития предприятия. Основу финансовой деятельности составляются денежными потоки предприятия. Таким образом, основная проблема, с которой сталкивается предприятие - это необходимостью оптимального управления своими потоками, ведь самой частой причиной банкротства компаний – 4/5 всех банкротств – является неудачное управление денежными потоками, что подчеркивает важность данного направления в работе каждой организации.

Дефицит денежных средств негативно сказывается на платежеспособности анализируемого предприятия, порождая кризис неплатежей.

Таким образом, для предотвращения данной тенденции необходимо следить за ситуацией в организации.

Важными направлениями в управлении денежными потоками являются следующие мероприятия: сдерживание роста затрат, оптимизация вобласти ценообразования наважнейшие виды материально-технических ресурсов (МТР);последовательная работа, направленная на повышение ликвидности ценных бумаг и увеличение их доступности дляинвесторов;оптимизация процессов управления денежными потоками, которая в настоящее время является приоритетным направлением развития компании.

Осуществлять данные мероприятия, управлять денежными потоками на основе старых инструментов достаточно тяжело. Поэтому необходимо внедрение новых технологий. Решением обозначенной трудности стало появление внутри корпораций специализированных функций - управление денежными потоками (ликвидностью). Эти функции известны под общим наименованием cashpooling -система централизованного управления денежными потоками группы. Система дает возможность головной организации оперативно управ-

270