Сборник_ФЭУ_МАГИСТРЫ_2015

.pdf3.Логистика в инновационной экономике: тез. докл. Четвѐртой Междунар. науч.- практ. конф., Брянск, БГТУ, 25 апреля 2014 года [Текст]+[Электронный ресурс] / под ред. Л.А. Карабан. - Брянск: БГТУ, 2014. - 219 с. – (Серия «Логистический мир»).

4.Российский статистический ежегодник. — М. 2014.

5.Скоробогатых И. И. Индустрия товаров класса «люкс» как инновационный драйвер международных экономических систем // Ресурсы. Информация. Снабжение. Конкуренция/ РИСК. 2010. №1.

УДК 33

Л.А. Карабан

доцент Брянского государственного технического университета

А.В. Иванилов,

аспирант Брянского государственного технического университета

О РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В 2014 ГОДУ

Рассмотрены вопросы развития российского малого предпринимательства в Брянской области. Особое внимание уделено общей оценка экономической ситуации в аграрном секторе с учѐтом применения санкций к России в этой отрасли.

Одним из приоритетных направлений экономической и социальной политики государства. является развитие малого бизнеса В отличие от крупного бизнеса малые предприятия быстрее приспосабливаются к изменяющимся условиям хозяйствования и требованиям рынка. Работа этих предприятий способствует развитию конкуренции в различных секторах экономики, созданию новых рабочих мест и обеспечению занятости населения, формированию нового социального слоя общества.

В органы государственной статистики по итогам 2014 года представили бухгалтерскую отчетность 10037 субъекта малого предпринимательства, осуществляющих хозяйственную деятельность (с учетом организаций, применяющих упрощенную систему налогообложения, согласно ст. 18 ч.1 Федерального Закона № 402-ФЗ «О бухгалтерском учете»). Основной формой собственности для организаций малого предпринимательства, являлась частная (93,4% от общего числа организаций). Частная форма собственности преобладала во всех видах экономической деятельности. Кроме того,1,0 процента осуществляли деятельность организации с совместной российской и иностранной собственностью; 0,4 процента - со смешанной российской формой собственности и 0,4 процента организаций малого бизнеса имеют собственность потребительской кооперации.

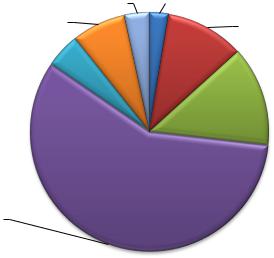

Малый бизнес охватывает практически все отрасли экономики, но наибольшее количество субъектов занимается оптовой и розничной торговлей, ремонтом автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – 3943 единиц (39,2%) от общего числа организаций, представивших бухгалтерскую отчетность за 2014 год.

61

Рыночные преобразования в экономике способствуют развитию сектора таких рыночных услуг, как операции с недвижимым имуществом, арендой и предоставлением услуг. В этой сфере деятельность осуществляли 1897 (18,8%) организаций. Производством промышленной продукции - 1168 (11,6%) организаций, строительной деятельностью занимались 1153 (11,4%) субъектов из общего числа представивших бухгалтерскую отчетность. Малый бизнес представлен и в других видах деятельности (рис. 1).

8.5 4.1 10.9

18.8

11.4

7.1

39.2

сельское хозяйство, охота и лесное хозяйство

сельское хозяйство, охота и лесное хозяйство

обрабатывающие производства

обрабатывающие производства

строительство

строительство

оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования  транспорт и связь

транспорт и связь

операции с недвижимым имуществом, аренда и предоставление услуг

операции с недвижимым имуществом, аренда и предоставление услуг

Рис. 1. Распределение организаций МП по основным видам деятельности, % В сфере обрабатывающих производств основная доля малых организаций

сосредоточена в обработке древесины и производстве изделий из дерева – 13,7 процента, в производстве пищевых продуктов, включая напитки и табака – 12,3 процента, прочих неметаллических минеральных продуктов – 9,0 процента, в производстве резиновых и пластмассовых изделий – 8,1 процента. На конец 2014 года стоимость суммарного имущества субъектов МП Брянской области составила 136391,2 млн. рублей, за истекший год она увеличилась на 32116,8 млн. рублей или на 30,8 процента к его стоимости на конец предыдущего года. На долю внеоборотных активов приходилось 34,0 процента от стоимости всего имущества малых организаций и микропредприятий области. Наибольший удельный вес в стоимости всех внеоборотных активов приходился на материальные внеоборотные активы (84,4%). В течение года их прирост составил 8779,0 млн. рублей или 28,9 процента. Доля оборотных активов в стоимости имущества к концу года составила 90044,4 млн. рублей или 66,0 процента. Размер и структура оборотных активов имеет большое значение для создания нормальных условий производственной и финансовой деятельности организа-

62

ций, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы предприятий. В структуре оборотных активов наибольший удельный вес занимают: финансовые и другие оборотные активы (включая дебиторскую задолженность)– 63,5 процента и за-

пасы (29,8%).

К наиболее ликвидным активам относятся краткосрочные финансовые вложения и сумма денежных средств и денежных эквивалентов. Размер финансовых вложений и других оборотных активов (включая дебиторскую задолженность) к концу года по сравнению с их объемом вначале года увеличился на 15129,7 млн. рублей или на 35,9 процента. В 2014 году произошло увеличение остатка денежных средств и денежных эквивалентов, находящихся на счетах предприятий и их размер в течение отчетного года увеличился на 1253,3 млн. рублей или на 26,3 процента.

Увеличение денежных средств и их эквивалентов прошло в строительстве

– на 727,5 млн. рублей (на 65,5%);в обрабатывающих производствах – на 229,0 млн. рублей (на 48,8%); в организациях оптовой и розничной торговли – на

230,3 млн. рублей (на14,3%).

Структура оборотных активов имеет существенные различия между видами экономической деятельности. Наибольший удельный вес запасов имеют такие виды деятельности как сельское хозяйство (65,3%); гостиницы и рестораны (38,3%); оптовая и розничная торговля (36,7%); наибольшая доля финансовых и других оборотных активов отмечается в операциях с недвижимым имуществом, арендой и предоставлением услуг (86,3%); на транспорте и в связи – (80,4%); в строительстве – (64,0%). Доля денежных средств и денежных эквивалентов значительно выше, чем в других видах экономической деятельности, в организациях образования (26,3%), транспорта и связи (8,8%).

Прирост собственного капитала обеспечен значительным ростом статьи «Капитал и резервы». Его доля в стоимости имущества к концу года составляла 30761,5 млн. рублей или 22,5 процента и увеличилась с начала 2014 года на 10,9 процентных пункта. Во всех видах экономической деятельности основным источником пополнения хозяйственных средств организаций являются краткосрочные обязательства (доля которых составляла от 79,6% в строительстве до 24,8% в сельском хозяйстве, охоте и лесном хозяйстве). В структуре краткосрочных обязательств 70,7 процента приходится на кредиторскую задолженность, 16,1 процента – займы и кредиты и 13,2 процента – другие обязательства. На конец 2014 года долгосрочные заемные средства составляли 24708,7 млн. рублей или 18,1 процента от стоимости всего имущества субъектов малого предпринимательства (136391,2 млн. рублей). Кредиторская задолженность на конец 2014 года сложилась в размере 57217,5 млн. рублей или 41,9 процента от стоимости всего имущества.

Анализируя показатель обеспеченности собственными оборотными средствами, следует отметить, что ни в одном из обследуемых видов деятельности, кроме торговли и организаций по распределению электроэнергии, газа и воды,

63

значение коэффициента не только не достигло нормативного ограничения, но имеет отрицательное значение. Это означает, что все виды деятельности испытывают недостаток собственных оборотных средств.

Основные показатели платежеспособности и финансовой устойчивости организаций малого предпринимательства области представлены в табл. 1:

Таблица 1 Показатели платежеспособности и финансовой устойчивости организа-

ций МП по основным видам экономической деятельности на конец 2014 года,

%

|

Коэффициент |

Коэффициент |

Коэффициент |

|

текущей |

обеспеченности соб- |

автономии |

|

ликвидности |

ственными оборот- |

(норм.ограничение |

|

(покрытия) |

ными средствами |

50%) |

|

(норм.ограничен |

|

|

|

ие 200%) |

|

|

Всего |

111,3 |

-17,3 |

22,6 |

в том числе: |

178,4 |

-31,1 |

42,2 |

сельское хозяйство, охота и |

|

|

|

лесное хозяйство |

|

|

|

обрабатывающие произ- |

122,4 |

-11,6 |

21,7 |

водства |

|

|

|

производство и распреде- |

63,9 |

-58,3 |

15,1 |

ление электроэнергии, газа |

|

|

|

и воды |

|

|

|

строительство |

72,3 |

-54,0 |

11,5 |

оптовая и розничная тор- |

121,9 |

9,9 |

19,8 |

говля, ремонт автотранс- |

|

|

|

портных средств, мотоцик- |

|

|

|

лов, бытовых изделий и |

|

|

|

предметов личного пользо- |

|

|

|

вания |

|

|

|

гостиницы и рестораны |

131,6 |

-25,7 |

33,2 |

транспорт и связь |

96,9 |

-35,5 |

24,9 |

операции с недвижимым |

150,0 |

-33,4 |

29,6 |

имуществом, аренда и пре- |

|

|

|

доставление услуг |

|

|

|

образование |

138,5 |

27,8 |

55,1 |

здравоохранение и предос- |

117,2 |

-38,2 |

17,7 |

тавление социальных услуг |

|

|

|

предоставление прочих |

102,2 |

-40,1 |

9,6 |

коммунальных, социаль- |

|

|

|

ных и персональных услуг |

|

|

|

В 2014 году малыми субъектами малого предпринимательства области получена выручка от реализации продукции (работ, услуг) в размере 188043,9 млн. рублей. Наибольший объем выручки приходился на организации торговли

–57,8 процента; строительства – 13,5 процента; обрабатывающих производств

–10,7 процента.

64

Группировка организаций МП по объему полученной выручки от реализации продукции (работ, услуг) показала, что незначительная их часть (6,7% от общего числа) имеет объем выручки свыше 60,0 млн. рублей. Объем полученной выручки этими предприятиями составил 124695,4 млн. рублей или 64,3 процента от общего размера выручки всех организаций малого предпринимательства и в среднем на одно предприятие приходилось 195,1 млн. рублей.

3.42.6

7.3 |

10.7 |

|

4.7

13,5

13,5

57.8

сельское хозяйство, охота и лесное хозяйство, 2,6

сельское хозяйство, охота и лесное хозяйство, 2,6

обрабатывающие производства,10,7

обрабатывающие производства,10,7

строительство, 13,5

строительство, 13,5

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых

изделийи предметов, 57,8 личного пользования  транспорт и связь, 4,7

транспорт и связь, 4,7

операции с недвижимым имуществом, аренда и предоставление услуг, 7,3

операции с недвижимым имуществом, аренда и предоставление услуг, 7,3

прочие, 3,4

прочие, 3,4

Рис. 2. Структура выручки МП по видам деятельности на конец 2014 года, %

В целом за 2014 год в организациях малого предпринимательства по основным видам экономической деятельности сальдированный финансовый результат сформировался следующим образом:

По итогам деятельности за 2014 год субъектами малого предпринимательства получен сальдированный финансовый результат (прибыль (+) убы- ток(-)) в размере 7267,7 млн. рублей. Существенное влияние на уменьшение положительного финансового результата оказали прочие расходы организаций. В целом по всем видам экономической деятельности они составили 3116,5 млн. рублей и сократили прибыль от продаж на 30,1 процента.

Анализ данных, характеризующих сальдированный финансовый результат деятельности малых организаций и микропредприятий Брянской области, на протяжении последних лет показывает, что ежегодно растет объем сальдированного финансового результата.

65

Доля финансового результата организаций торговли в общем объеме сальдированного результата составляет 34,6 процента, организаций, осуществляющих операции с недвижимым имуществом, арендой и предоставлением услуг – 28,3 процента; строительства – 16,6 процента; организаций, занимающихся сельским хозяйством, охотой и лесным хозяйством – 5,5 процента; обрабатывающих производств – 3,7 процента.

В2014 году 79,7 процента организаций малого предпринимательства получили прибыль, сумма которой составила 10357,4 млн. рублей.

По итогам работы за 2014 год убыток получили 20,3 процента предприятий этой категории, общая сумма убытка составила 3089,7 млн. рублей.

Удельный вес прибыльных организаций в 2014 году составил: в оптовой

ирозничной торговле, ремонте автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования 84,0 процента; в строительстве 81,5 процента; в обрабатывающих производствах 79,3 процента.

Втечение 2014 года, рентабельность продукции (работ, услуг) была положительной. Однако уровень оставался невысоким, за исключением организаций, занимающихся операциями с недвижимым имуществом, арендой и предоставлением услуг.

Врезультате анализа финансовых результатов деятельности малого предпринимательства установлено, что круг этих предприятий имеет больший удельный вес прибыльных организаций, чем предприятия крупного и среднего бизнеса: доля прибыльных малых организаций и микропредприятий в 2014году составила 79,7 процента, крупных и средних – 62,9 процента.

Оборачиваемость оборотных активов происходит быстрее, чем у крупных

исредних организаций, коэффициент оборачиваемости ниже. Коэффициент текущей ликвидности субъектов малого предпринимательства в 2014 году свидетельствует о сохранении прежнего уровня платежеспособности.

Приведенная информация, построенная на основе годовой бухгалтерской (финансовой) отчетности, предоставленной в орган государственной статистики [2] по месту государственной регистрации в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» и с использованием аналитической записки [1] является важной информацией для анализа имущественного состояния и финансовых результатов деятельности субъектов малого предпринимательства, представивших годовую бухгалтерскую отчетность в Территориальный орган Федеральной службы по Брянской области за 2014 год.

Список литературы 1.Имущественное состояние и финансовые результаты деятельности субъектовмалого

предпринимательства Брянской области в 2014 году: Аналитическая записка/ Брянскстат. –

Брянск. 2015 – с.36

2. http://bryansk.gks.ru, Е-mаil: admin@komstat.bryansk.ru территориального органа Федеральной службы государственной статистики по Брянской области, 2015

66

УДК 658.5

А.П. Ковалева

магистрант Брянского государственного технического университета

МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ ПЕРСОНАЛА ОРГАНИЗАЦИИ

Статья посвящена материальным видам стимулирования труда. В ней рассматривается механизм премирования с целью повышения эффективности функционирования предприятия.

Впрактике управления одной из самых распространенных форм стимулирования персонала организации является материальное стимулирование.

Сущность материального стимулирования наемных работников заключается в следующем: стимулирование высоких трудовых показателей наемного работника; формирование определенной линии трудового поведения работника, направленной на процветание организации; это побуждение работника к наиболее полному использованию своего физического и умственного потенциала в процессе осуществления возложенных на него обязанностей [1].

Поэтому стимулирование направлено на мотивацию наемного работника

кэффективному и качественному труду. Стимулирование труда наемных работников не является частным делом конкретного предприятия и организации, а играет важную роль в экономическом развитии страны.

Система материального стимулирования труда реализуется через ряд каналов: заработную плату, денежные премии, и дополнительные стимулы, которые также являются материальными (оплата транспортных расходов за счет фирмы, субсидии на питание, помощь в оплате расходов на образование и т. д.)

Заработная плата является одним из важнейших стимулов в рациональном использовании персонала организации. Высокий уровень заработной платы может оказать благотворное влияние на экономику, также высокая оплата труда стимулирует усилия руководителей предприятий рачительно использовать рабочую силу, модернизировать производство.

Всистеме стимулирования труда заработная плата занимает ведущее место. Заработная плата представляет собой один из основных факторов социаль- но-экономической жизни каждой страны, коллектива, человека. В системе стимулирования труда она так же занимает ведущее место. Поскольку зарплата составляет от 30 до 70% доходов трудящихся, это главный источник повышения их благосостояния.

Вэкономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара». Ее величина определя-

67

ется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Величина заработной платы определяется на основе затрат на воспроизводство рабочей силы с учетом спроса на нее, стоимости и цены на рынке труда.

С организацией заработной платы на предприятиях связаны решения двуединой задачи: гарантировать оплату труда каждому работнику в соответствии с результатами его труда и стоимостью рабочей силы на рынке труда; обеспечить работодателю достижение в процессе производства такого результата, который позволил бы ему после реализации продукции на рынке труда и товаров возместить затраты и получить прибыль.

Заработная плата выполняет множество функций, отметим основные функции заработной платы [3]:

–воспроизводственная, заключающаяся в обеспечении возможности воспроизводства рабочей силы;

–стимулирующая (мотивационная), направленная на повышение заинтересованности в развитии производства;

–социальная, способствующая реализации принципа социальной справедливости;

–учетно-производственная, характеризующая меру участия живого труда

впроцессе образования цены продукта, его долю в совокупных издержках производства.

Основными формами оплаты труда являются повременная и сдельная. Повременная – форма заработной платы, при которой заработная плата

зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда [3].

Доплатам свойственны черты поощрительных форм материального стимулирования, доплата является формой вознаграждения за дополнительные результаты труда. Доплаты же получают лишь те, кто участвует в достижении дополнительных результатов труда, дополнительного экономического эффекта.

Доплаты к тарифным ставкам позволяют поощрить эффективность труда работника. Доплата создает стимулы относительно длительного действия. Но для ее эффективного функционирования необходимо на предприятии иметь четкую систему аттестации работников всех категорий с выделением определенных признаков или даже критериев для установления того или иного вида доплат и с широким участием в этой работе трудового коллектива.

Надбавка к заработной плате – это денежные выплаты сверх нормированной заработной платы, которые стимулируют работника к повышению эффективности труда.

68

Наряду с материальными денежными стимулами применяются и такие, которые представляют собой материальную ценность, но в реальном выражении представлены в виде специальных льгот и компенсаций — так называемых бенефитов, образующих в совокупности социальный пакет. Льготы и компенсации могут быть как гарантированы государством, так и добровольно предоставлены предприятием своим работникам. Компенсации – денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими их обязанностей.

Важнейшим направлением материально денежного стимулирования является премирование. Премия стимулирует особые повышенные результаты труда и ее источником является фонд материального поощрения.

Премия в своей части имеет неустойчивый характер. Ее величина может быть различной, она может не начисляться. Это главное отличие премии от доплаты к зарплате.

При материальном стимулировании проявляются следующие психологические тенденции [2].

1)Чем выше ценность и регулярность вознаграждения, тем выше эффективность работы рабочих.

2)Эффективность труда наѐмных рабочих при запоздалом вознаграждении ниже, чем при немедленном.

3)Если высокие трудовые показатели со временем перестают вознаграждаться, то эффективность труда работника постепенно возвращается к изначальному значению.

Центральное место в поощрительной системе занимает размер премии. Эффективность применяемой системы премирования наниматель видит в увеличении эффективности труда рабочих, работник в величине денежной суммы, полученной в виде премии. Устанавливаться размер премии может в относительном и абсолютном выражении.

Надбавки к должностному окладу устанавливаются за сложность, напряженность, высокие достижения в труде, специальный режим работы.

Система материального стимулирования труда предполагает комплекс мер, направленных на повышение трудовой активности работающих и, как следствие, повышение эффективности труда, его качества.

Материальное стимулирование реализуется через ряд каналов: систему оплаты труда, систему дифференцированного учета видов и результативности труда, систему реализации полученных за труд денежных средств (развитие сферы расходования полученных трудовых доходов). Мотивация персонала — одно из самых сложных направлений деятельности управленцев, а умение мотивировать подчиненных — большое искусство. Ни одна система управления не будет хорошо функционировать, если не разработать эффективную модель мотивации, так как именно она побуждает конкретного работника и коллектив

вцелом к достижению личных и общих целей.

69

Таким образом, мы приходим к выводу, что при всей универсальности и эффективности денежных поощрений, ограничение только материальным стимулированием не принесет компании должного результата. Участники любого коллектива — это люди, которые имеют разные жизненные позиции и ценности, к тому же выдача бонусов и премий не всегда способствует сплочению коллектива. Более того, материальные поощрения рассчитываются на основании результатов выполненной работы и могут изменяться даже у людей, занимающих одинаковое положение по службе. Подобные ситуации нередко вызывают недовольство и не способствуют созданию здоровой атмосферы и дружного настроения в коллективе. Во многих случаях необходима некая моральная компенсация и уравновешивающий фактор, в роли которого могут выступать методы нематериального поощрения.

Список литературы

1.Методы принятия управленческих решений: учебное пособие / К.В. Логвинов, В.В. Нагоркина. – Брянск: БГТУ, 2014. – 158 с.

2.Применение инновационных подходов в управлении персоналом организации/ Н.Е.Бойко, В.В. Нагоркина, Е.А. Калинина // Инновационный путь развития экономики регионов: сборник научных трудов II Междунар. науч.-практ. конф. 17 июня 2014 г. – Брянск:

БГТУ, 2014.

3.Нагоркина, В.В., Скляр, Е.Н. Исследование систем управления в экономике: учеб. пособие - Брянск: БГТУ, 2012.- 210 с.

УДК 338:658

А.А. Кондратцев

магистрант Брянского государственного технического университета

К.В. Логвинов

доцент Брянского государственного технического университета

ОСОБЕННОСТИ ИННОВАЦИОННЫХ КОММУНИКАЦИЙ

ИУПРАВЛЕНИЕ ИМИ

Встатье описаны некоторые подходы к понятию «инновационных коммуникаций» зарубежных и отечественных исследователей, раскрыты подходы к классификации

инновационных коммуникаций, а также |

приведены направления управления |

инновационными коммуникациями. |

|

В третьем тысячелетии коммуникационная компонента играет все большее значение в современных социально-экономических условиях развития страны. Г.Д. Ковалев, один из известных исследователей данной проблемы считает, что «инновационные коммуникации и характерные для них отношения возникают там, где участники инновации вступают в рыночные отношения и обмениваются информацией по предмету и объекту нововведения, а также (и это главное) разделяют будущий результат и несут риски, связанные с ним» [1].

«Реальное возникновение субъектных отношений возможно при условии

70