2014 Уч Экон. предпр. (эл)

.pdfблок 5 – природная среда (потребление природных ресурсов, полезных ископаемых, воздуха, воды и т.п.);

блок 6 – взаимосвязь с рынком, маркетинг, причем этот блок действует как на входе ресурсов, так и на выходе (сначала нужно приобрести наиболее выгодные ресурсы для производства, затем также наиболее выгодно продать произведенную продукцию);

блок 7 – соотношение ресурсов на входе с ресурсами на выходе отражает экономическую работу на предприятии, т.е. эко-

номику предприятия.

Экономика предприятия характеризуется соотношением ресурсов на входе (РР) и на выходе (РЗ) системы. Для экономики предприятия, в известной мере, безразличны производимый продукт, избранная технология производства, состав и квалификационный уровень кадров, т.е. что и как производить. Единственное, что ее интересует, – это соотношение в использовании ресурсов, которое предполагает превышение доходной части (ресурсов-результатов) над расходной (ресурсами-затратами):

РР > РЗ.

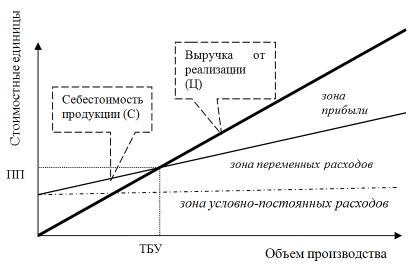

Непосредственно для решения задачи выбора видов деятельности по соотношению затратности и доходности часто ис-

пользуют метод построения графика достижения безубыточ-

ности (рис. 4.3). В современных условиях, прежде чем начать производство какой-то продукции (работ, услуг), экономисты предприятия должны изучить условия достижения безубыточности.

80

Рис. 4.3. График достижения безубыточности

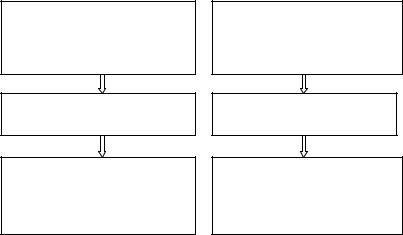

При построении графика достижения безубыточности по какой-то продукции все расходы предприятия по производству и реализации этой продукции условно подразделяются на две группы (рис. 4.4):

1 – непроизводительные – связаны с функционированием организации как хозяйствующего субъекта. Они включают в себя затраты на управление, содержание офиса, рекламу, транзакционные издержки (на приобретение коммерческой информации, представительские расходы, ведение переговоров, участие в конкурсах, торгах, аукционах и т.п.) и др. Эти затраты от объемов производства не зависят и представляют собой условно-

постоянные расходы или издержки (УПР, ИПОСТ) организации.

То есть пока предприятие функционирует как хозяйствующий субъект, производит оно при этом продукцию или нет, – УПР у нее всегда будут. Основной признак условно-постоянных расходов – они имеют повременный характер);

81

2 – производительные – непосредственно связаны с производством продукции (работ, услуг). Это стоимостные затраты ресурсов (рабочей силы, материалов, сырья, машин, оборудова-

ния) на выпуск определенной продукции (ИПЕРЕМ). Такие затраты зависят от объемов производимой продукции и называются

переменными (И1ПЕРЕМ – прямые расходы на производство каждой единицы продукции, зависят от количества произведенной продукции).

1 – непроизводительные

расходы –

не зависят от объемов производимой продукции

УСЛОВНО-ПОСТОЯННЫЕ (УПР)

Связаны с функционированием организации как хозяйствующего субъекта, начисляются повременно

2 – производительные

(прямые расходы) –

на производство каждой единицы продукции

ПЕРЕМЕННЫЕ

(ИПЕРЕМ)

Зависят от объемов производимой продукции, калькулируются на каждую единицу продукции

(И1ПЕРЕМ)

Рис. 4.4. Группировка расходов предприятия при построении графика достижения безубыточности

На основе «графика безубыточности» (рис. 4.3) определяются две критические точки – проекции точки пересечения линий выручки и себестоимости продукции на горизонтальную и вертикальную оси графика:

1) точка достижения безубыточности (ТБУ) – объем производства продукции, обеспечивающий нулевую прибыль при его реализации – проекция на горизонтальную ось. Это минимальный объем производства продукции, при продаже которо-

82

го выручка от реализации (ВР) полностью покрывает понесенные предприятием издержки (С) и обеспечивает ему нулевую прибыль (П): ВР = С; П = 0. ТБУ измеряется в натуральных единицах (шт., кг, м2 и т.п.) и может быть рассчитана по формуле

ИПОСТ |

|

ТБУ = (Ц − И1ПЕРЕМ ) , |

(4.1) |

где Ц – цена единицы продукции;

2) порог прибыльности или рентабельности (ПП) – сумма выручки от реализации объема продукции в размере ТБУ – проекция на вертикальную ось. Это тот размер выручки, который равен затратам (себестоимости произведенной продукции): ВР = С. Порог прибыльности измеряется в стоимостных единицах и рассчитывается как произведение ТБУ на цену продукции:

ПП = ТБУ·Ц. |

(4.2) |

Определив эти критические точки, предприятие может оценить для себя возможность и время выхода на безубыточные продажи. Если оно будет менее года – шансы удержаться на рынке у предприятия есть. Если же период достижения ТБУ будет длительным, то без дополнительной поддержки, без выпуска других (прибыльных) видов продукции, предприятие изначально будет убыточным.

4.2. Качество продукции

Производимая предприятием продукция должна продаваться, т.е. она должна удовлетворять определенным требованиям покупателя и иметь определенные потребительские качества. Качество продукции относится к числу важнейших показателей деятельности предприятия. Повышение качества продукции в значительной мере определяет выживаемость предприятия в

83

условиях рынка, темпы технического прогресса, внедрения инноваций, рост эффективности производства, экономию всех видов ресурсов, используемых на предприятии. В современных условиях предприятия конкурируют между собой в основном по качеству выпускаемой продукции и оказываемых услуг.

Понятие качества продукции регламентировано в Российской Федерации государственным стандартом: «качество – совокупность свойств и характеристик продукции или услуги, которые придают им способность удовлетворять обусловленные или предполагаемые потребности» [25].

Качество может быть только относительным. Если необходимо дать оценку качества продукции, то следует сравнить набор (совокупность) свойств данной продукции с каким-то эталоном. Эталоном могут быть лучшие отечественные или международные образцы, а также требования, закрепленные в стандартах или технических условиях. Основная роль в оценке качества продукции отводится потребителю, а стандарты лишь устанавливают определенный набор характеристик данной продукции, которые со временем постоянно изменяются.

Качество как экономическая категория – это общест-

венная оценка, характеризующая степень удовлетворения потребностей в конкретных условиях потребления той совокупностью свойств, которые имеются или потенциально заложены в товаре.

Любые потребности выражаются в каких-то свойствах, и качество определяется путем сравнения свойств данной продукции с образцом или эталоном по определенным показателям. Очень часто в числе таких показателей рассматриваются:

–показатели назначения (производительность, модность, диапазон измерения и т.п.);

–показатели надежности (безотказность, ремонтопригодность, долговечность и т.д.);

–показатели технологичности (обеспечивающие рацио-

нальное использование материалов, средств труда и времени в процессе технологического цикла);

84

–показатели унификации и стандартизации (характери-

зуют насыщенность продукции стандартными унифицированными и оригинальными составными частями, а также уровень унификации по сравнению с другими изделиями);

–эстетические показатели (композиционное совершен-

ство изделия – совершенство цветов, выразительность формы);

–эргономические показатели (отражают удобство экс-

плуатации изделия человеком, удовлетворение физиологических

ипсихологических свойств человека);

–показатели транспортабельности (степень возможно-

сти транспортировки продукции различным транспортом без нарушения ее свойств);

–патентно-правовые показатели (характеризуют патент-

ную защиту и патентную чистоту продукции);

–экологические показатели (степень влияния вредных воздействий на окружающую среду, которые возникают при хранении, эксплуатации или потреблении продукции);

–показатели безопасности (степень безопасности экс-

плуатации и хранения изделия).

Качество продукции – результат действия множества факторов – качества труда, применяемых предметов и средств труда, технологий, управления, производственной среды в целом. С развитием маркетинга большая роль во всем мире отводится управлению качеством, неотъемлемой частью которого является формирование системы отечественных и международных стандартов качества.

Стандарт – нормативный документ, разработанный на основе соглашения большинства заинтересованных сторон и утвержденный признанным органом (или предприятием), в котором устанавливаются общие принципы, характеристики, требования и методы касающиеся определенных объектов стандартизации, направленных на упорядочение и оптимизацию работы в определенной области. Стандартизация – деятельность, направленная на достижение упорядочения в определенной области посредством установления положений для всеобщего и многократного применения в отношении реально существующих и

85

потенциальных задач. Эта деятельность проявляется в разработке, опубликовании и применении стандартов.

ВРоссийской Федерации существуют следующие нормативные документы по стандартизации:

– государственные стандарты РФ (ГОСТ)

– отраслевые стандарты (ОСТ);

– технические условия (ТУ);

– стандарты предприятий и объединений, ассоциаций, концернов;

– стандарты научно-технических обществ, инженерных союзов и других общественных организаций.

Все стандарты и технические условия закрепляют передовой опыт и научно-технические достижения в области обеспечения качества. Они задают набор свойств и характеристик на определенный период времени и постоянно меняются.

Предприятия для поддержания своей деловой репутации должны обеспечивать качество выпускаемой продукции и соблюдать требования стандартов. В условиях рыночной экономики качество является важной характеристикой, позволяющей предприятию выигрывать борьбу за покупателей, и наращивать объемы продаж. Качество во многом предопределяет экономические результаты предприятия: продукция более высокого качества продается по повышенным ценам, что обеспечивает большую прибыль. В случае выпуска продукции низкого качества у предприятия возможны прямые потери (удорожание себестоимости) из-за переделки бракованной продукции, кроме того, брак приводит к росту себестоимости продукции по ус- ловно-постоянным расходам, потерям рабочего времени, снижению объемов производства продукции, прибыли от продаж и рентабельности. Из-за низкого качества продукции потребители могут предъявлять предприятию рекламации (претензии по качеству с требованием замены возвращенной продукции или ее переделки).

Вусловиях рынка для обеспечения прав потребителей и подтверждения качества и безопасности продукции создана сеть

86

центров сертификации, которые на каждую реализуемую партию выдают сертификат – документ установленного образца, удостоверяющий сорт, ассортимент и другие определенные характеристики товара.

4.3.Понятие и показатели конкурентоспособности

Вусловиях рынка удовлетворенность конкретного потребителя совокупностью предлагаемых ему свойств в товаре находит выражение в акте купли-продажи. Такое совпадение свойств (характеристик) товара и требований потребителя, при котором соблюдаются интересы производителя (предприятия) и потребителя, означающее полное соответствие товара условиям рын-

ка, называется его конкурентоспособностью.

Товары при этом должны обладать не только определенными качественными характеристиками, но и отвечать условиям реализации (по цене, срокам поставки, сервисному обслуживанию, престижу фирмы, рекламе и т.п.). Конкурентоспособная продукция легко и быстро реализуется на рынке по наименее затратным каналам сбыта.

Конкурентоспособность товара определяется (в отличие от качества) только той совокупностью свойств, которые представляют несомненный интерес для определенной группы покупателей, и обеспечивает удовлетворение данной потребности. Прочие характеристики и свойства продукции во внимание не принимаются. Товар с более высоким уровнем качества может быть менее конкурентоспособен, если его стоимость значительно повысилась за счет придания ему новых свойств, не затребованных группой потребителей, для которых он предназначен. Кроме того, один и тот же товар может быть конкурентоспособен на внутреннем рынке (в определенном регионе) и неконкурентоспособен на внешнем (в других регионах), и наоборот.

Намечая к выпуску какую-то продукцию, предприятия должны оценивать ее конкурентоспособность. Такая оценка может включать следующие этапы:

87

–анализ рынка и выбор соответствующего образца товара (или нескольких образцов) в качестве базы для сравнения. Обычно образец – это аналогичный товар, с максимальным объемом продаж и наилучшими перспективами сбыта в будущем;

–определение набора сравниваемых параметров (i);

–расчет интегрального показателя конкурентоспособности товара.

Оценка способности товара конкурировать по каким-то параметрам (П) производится путем сравнения величин i-х пара-

метров намечаемой к выпуску продукции (Пi) со значениями аналогичных параметров базы сравнения (Пiбс), за которую могут приниматься потребности покупателя или параметры эталона. По каждому параметру рассчитывают единичный показатель конкурентоспособности (gi в процентах) по формуле:

gi = Пi / Пiбс · 100. |

(4.3) |

Например, предлагаемая стиральная машина имеет производительность (скорость оборотов в минуту при отжиме) 1000, а потребителю нужна производительность 1200. Потребность по этому параметру удовлетворена на 83,3 %, т.е. единичный показатель конкурентоспособности равен 83,3 %. Аналогично производится расчет величин единичных показателей по другим параметрам.

Иногда параметры продукции не имеют физической меры и для их характеристики используются методы оценки в баллах. При этом могут привлекаться группы экспертов – специалистов по данным товарам. Соотношение баллов, полученных оцениваемым товаром и товаром-образцом, дает количественные значения единичных показателей по отдельным параметрам товара.

На основе единичных показателей (gi) рассчитывают интегральные показатели конкурентоспособности:

а) по техническим параметрам (Ттп) – по формуле:

n |

|

Ттп = ∑ gi ai mах, |

(4.4) |

i =1 |

|

88

где ai – значимость i-го параметра в общем наборе технических параметров, характеризующих конкурентоспособность (также определяется экспертно).

Сумма коэффициентов значимости ai равна 1:

n

∑αi = 1,

i=1

где n – число параметров, участвующих в оценке технических параметров продукции. Эти параметры, как правило, определяют качество продукции;

а) по экономическим параметрам (Тэп) – по формуле:

Тэп = З / Збс min, |

(4.5) |

где З, Збс – полные затраты потребителя, соответственно, по оцениваемой продукции и по базе сравнения.

Полные затраты потребителя называют ценой потребления (ЦП). Это сумма цены приобретения продукта (Ц) и всех затрат потребителя в течение всего срока службы продукта, по которому оценивается конкурентоспособность:

ЦП = Ц + С1 + С2 + С3 + С4 + С5 + С6 + С7 + С8 +… min, (4.6)

где С1 – |

расходы на транспортировку изделия; |

|

С2 – |

на установку; |

|

С3 – |

на обучение персонала; |

|

С4 – |

эксплуатационные расходы; |

|

С5 |

– |

стоимость ремонта; |

С6 |

– |

расходы на техническое обслуживание; |

С7 |

– |

налоги; |

С8 |

– |

страховые взносы и т.д. |

Количество составляющих цены потребления и их численные значения определяются индивидуально. ЦП – один из важнейших показателей конкурентоспособности (особенно для ма-

89