фо

.pdfКореспонденція рахунків з обліку фінансових результатів

№ |

|

Кореспондуючі |

||

Зміст господарської операції |

рахунки |

|||

з/п |

||||

|

Дебет |

Кредит |

||

|

|

|||

1 |

У порядку закриття рахунку «Доходи від реалізації |

70 |

79 |

|

2 |

Списання суми доходу в порядку закриття рахунка «Дохід від |

72 |

79 |

|

|

участі в капіталі» |

|

|

|

3 |

Списання суми доходу в порядку закриття рахунка «Інший |

71 |

79 |

|

|

операційний дохід» |

|

|

|

4 |

Списання суми доходу в порядку закриття рахунка «Інші |

73 |

79 |

|

|

фінансові доходи» |

|

|

|

5 |

Списання суми доходу в порядку закриття рахунка «Інші |

74 |

79 |

|

|

доходи» |

|

|

|

6 |

Списання суми доходу в порядку закриття рахунка |

75 |

79 |

|

|

«Надзвичайні доходи» |

|

|

|

7 |

Відображення нерозподіленого прибутку підприємства від |

79 |

44 |

|

|

усіх видів діяльності |

|

|

|

8 |

Списання дебетового обороту рахунка «Доходи від реалізації» |

79 |

70 |

|

9 |

Підприємства, які для узагальнення інформації про витрати |

79 |

80,81, |

|

|

застосовують тільки рахунки класу 8 «Витрати за |

|

82,83, |

|

|

елементами», списують суму в порядку закриття рахунків |

|

84,85 |

|

|

обліку витрат на фінансові результати |

|

|

|

10 |

Списання дебетових оборотів рахунка «Собівартість |

79 |

90 |

|

|

реалізації» в порядку закриття |

|

|

|

11 |

Списання адміністративних витрат |

79 |

92 |

|

12 |

Списання витрат на збут |

79 |

93 |

|

13 |

Списання визнаних витрат операційної діяльності |

79 |

94 |

|

14 |

Списання визнаних фінансових витрат |

79 |

95 |

|

15 |

Списання визнаних витрат від участі в капіталі |

79 |

96 |

|

16 |

Списання визнаних інших витрат |

79 |

97 |

|

17 |

Включення до фінансових результатів суми податку на |

79 |

98 |

|

|

прибуток |

|

|

|

18 |

Списання суми надзвичайних витрат |

79 |

99 |

|

19 |

Прибуток нерозподілений від усіх видів діяльності |

79 |

441 |

|

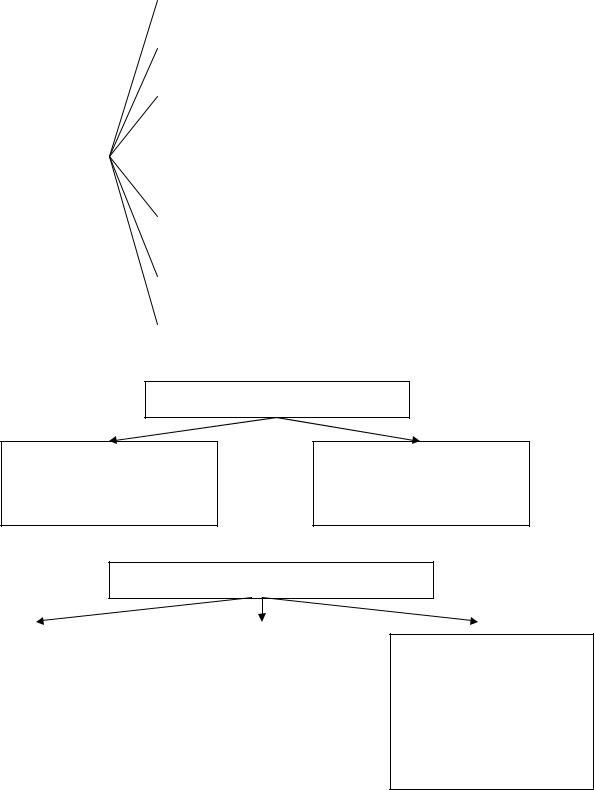

12. Облік нерозподіленого прибутку (непокритого збитку)

Нерозподілений прибуток – це сума прибутку, реінвестована у підприємство; непокритий збиток – це сума збитку, яка не покрита одержаним прибутком.

Нерозподілений прибуток є складовою Власного капіталу. Це прибуток, що залишається у підприємства після виплати доходів власникам та формування Резервного капіталу.

Розраховується сума нерозподіленого прибутку поточного року за таким алгоритмом:

ПНпр = ПНмр + ЧПпр – Дпр – ВРК – НЗ,

де ПНпр – прибуток нерозподілений поточного року; ПНмр - прибуток нерозподілений за попередній (минулий) рік; ЧПпр – чистий прибуток поточного року;

162

Дпр – дивіденди за поточний рік; ВРК – внески на поповнення Резервного капіталу; НЗ – непокриті збитки.

Сума непокритого збитку в Балансі наводиться в дужках і вираховується при визначенні підсумку Власного капіталу.

Облік нерозподілених прибутків (непокритих збитків) поточного та минулих років, а також використаного в поточному році прибутку ведеться на

рахунку № 44 «Нерозподілені прибутки (непокриті збитки)».

Рахунок 44 «Нерозподілені прибутки (непокриті збитки)» має такі субрахунки

441 «Прибуток |

Відображається наявність та рух нерозподіленого прибутку |

нерозподілений» |

|

442 |

Відображаються непокриті збитки, їх списання здійснюють за |

«Непокриті збитки» |

рахунок нерозподіленого прибутку, Резервного, Пайового чи |

|

Додаткового капіталів тощо |

443 |

Відображається розподіл прибутку між власниками (нарахування |

«Прибуток, |

дивідендів), відрахування до Резервного капіталу та інше |

використаний у |

використання прибутку в поточному періоді. Сальдо на цьому |

звітному періоді» |

субрахунку наприкінці року закривається у кореспонденції із |

|

субрахунками № 441 «Прибуток нерозділений» та/або № 442 |

|

«Непокриті збитки» з виведенням сальдо на одному з цих |

|

субрахунків |

13. Порядок відображення фінансових результатів у фінансовій звітності

Звіт про «Фінансові результати» складається за даними по рахунках класу 7 і 9 класу Плану рахунків. Взаємозв`язок між статтями цього розділу звіту і рахунку наведено в таблиці

|

Назва статті |

Код |

Рахунки Плану рахунків, сальдо і обороти яких |

||

|

рядка |

відображено у відповідних статтях звіту |

|||

|

|

|

|||

|

Дохід (виручка) від реалізації |

010 |

|

Кредитові обороти рахунків (накопиченими підсумком з |

|

|

продукції (товарів, робіт, послуг) |

|

|

початку року) |

|

|

Податок на додану вартість |

015 |

|

Дебетові обороти рахунків: |

|

|

|

|

|

|

701 «Дохід від реалізації готової продукції»; |

|

|

|

|

|

|

|

|

|

|

|

702 «Дохід від реалізації товарів»; |

|

|

|

20 |

|

703 «Дохід від реалізації робіт і послуг» (у частині відповідних |

|

|

|

|

|

сум, що були відображені в кореспонденції з кредитом рахунка |

|

Акцизний збір |

|

|

|

64 «Розрахунки за податками зборів, й платежами») |

|

|

|

|

|

|

|

Інші вирахування з доходу |

030 |

|

Дебетові обороти рахунків: |

|

|

|

|

|

|

702 «Дохід від реалізації товарів»; |

|

|

|

|

|

703 «Дохід від реалізації робіт і послуг» |

|

|

|

|

|

704 «Вирахування з доходу (в частині сум, що були вирахувані |

|

|

|

|

|

з доходу, та тих, які були отримані на користь комітетів, |

|

|

|

|

|

принципалів, співвиконавців тощо) |

|

Чистий дохід (виручка) від |

035 |

|

ряд. 035 = ряд. 010 – рядки 015, 020, 025, 030 |

|

|

реалізації продукції (товарів, робіт, |

|

|

|

|

|

послуг) |

|

|

|

|

|

Собівартість |

реалізованої |

040 |

|

Дебетовий оборот рахунка 90 «Собівартість реалізації» |

|

|

|

|

|

163 |

продукції (товарів, робіт, послуг) |

|

(накопиченим підсумком з початку року) |

|

||||||

Валовий: |

|

|

|

|

|

|

|

|

|

прибуток |

|

|

050 |

ряд. 055 = ряд. 035 – ряд 040 (позитивне значення) |

|

||||

збиток |

|

|

055 |

ряд. 055 = ряд. 035 – ряд. 040 (негативне значення, яке |

|||||

|

|

|

|

наводиться у дужках) |

|

|

|

||

Інші операцій доходи |

|

060 |

Кредитовий оборот рахунка 71 « Інший операційний дохід» |

||||||

|

|

|

|

(накопичення підсумком з початку року без врахування сум |

|||||

|

|

|

|

непрямих податків та зборів, що були включені в ціну продажу) |

|||||

Адміністративні витрати |

|

070 |

Дебетовий |

оборот |

рахунка |

92 |

«Адміністративні |

витрати» |

|

|

|

|

|

(накопиченими підсумком з початку року) |

|

||||

Витрати на збут |

|

|

080 |

Дебетовий оборот рахунка 93 «Витрати на збут» (накопиченим |

|||||

|

|

|

|

підсумком з початку року) |

|

|

|

||

Інші операційні витрати |

|

090 |

Дебетовий оборот рахунка 94 «Інші витрати операційної |

||||||

|

|

|

|

діяльності» (накопиченим підсумком з початку року) |

|

||||

Фінансовий |

результат |

від |

|

|

|

|

|

|

|

операційної діяльності: |

|

|

|

|

|

|

|

|

|

прибуток |

|

|

100 |

Сума рядків 050, 060 – рядки 070, 080, 090 або рядок 060 – |

|||||

|

|

|

|

рядки 055, 070, 080, 090 |

|

|

|

||

збиток |

|

|

105 |

Сума рядків 055, 070, 080, 090 – рядок 060, сума рядків 070, |

|||||

|

|

|

|

080, 090 – рядки 050, 060 |

|

|

|

||

Дохід від участі в капіталі |

|

110 |

Кредитовий оборот рахунка 72 «Дохід від участі в капіталі» |

||||||

|

|

|

|

(накопиченим підсумком з початку року) |

|

||||

Інші фінансові доходи |

|

120 |

Кредитовий |

оборот |

рахунка |

73 |

«Інші фінансові |

доходи» |

|

|

|

|

|

(накопиченим підсумком з початку року) |

|

||||

Інші доходи |

|

|

130 |

Кредитовий оборот рахунка 74 «Інші доходи» (накопиченим |

|||||

|

|

|

|

підсумком з початку року без врахування сум непрямих |

|||||

|

|

|

|

податків та зборів, що були включені в ціну продажу). |

|

||||

Фінансові витрати |

|

140 |

Дебетовий |

оборот |

рахунка |

95 «Фінансові |

витрати» |

||

|

|

|

|

(накопиченим підсумком з початку року) |

|

||||

Витрати від участі в капіталі |

|

150 |

Дебетовий оборот рахунка 96 «Витрати від участі в капіталі» |

||||||

|

|

|

|

(накопиченим підсумком з початку року) |

|

||||

Інші витрати |

|

|

160 |

Дебетовий оборот рахунка 97 «Інші витрати» (накопиченим |

|||||

|

|

|

|

підсумком з початку року) |

|

|

|

||

Фінансові результати від звичайної |

|

|

|

|

|

|

|

||

діяльності до оподаткування: |

|

|

|

|

|

|

|

|

|

прибуток |

|

|

170 |

Сума ряд. 100, 110, 120, 130 – рядки 140, 150, 160, або сума |

|||||

|

|

|

|

рядків 110, 120,130 – рядки 105, 140, 150, 160 |

|

||||

збиток |

|

|

175 |

Сума ряд. 105, 140, 150, 160 – рядки 110, 120, 130, або сума |

|||||

|

|

|

|

рядків 140, 150, 160 – рядки 100, 110, 120, 130 |

|

||||

Податок на прибуток від звичайної |

180 |

Дебетовий оборот рахунка 981 «Податки на прибуток від |

|||||||

діяльності |

|

|

|

звичайної діяльності» (накопиченим підсумком з початку року) |

|||||

Фінансові результати від звичайної |

|

|

|

|

|

|

|

||

діяльності: |

|

|

|

|

|

|

|

|

|

прибуток |

|

|

190 |

Ряд. 190 = ряд. 170 – ряд. 180 |

|

|

|

||

збиток |

|

|

195 |

Ряд. 195 = ряд 175 + ряд. 180 |

|

|

|

||

Надзвичайні: |

|

|

|

|

|

|

|

|

|

доходи |

|

|

200 |

Кредитовий оборот рахунка 752 «Інші надзвичайні |

доходи» |

||||

|

|

|

|

(накопиченим підсумком з початку року) |

|

||||

витрати |

|

|

205 |

Дт оборот рахунка 991 «Витрати від стихійного лиха» |

|

||||

|

|

|

|

(+) Дт оборот рахунка 992 «Витрати від техногенних катастроф |

|||||

|

|

|

|

та аварій» |

|

|

|

|

|

|

|

|

|

(-) Кт оборот рахунка 751 «Відшкодування збитків від |

|||||

|

|

|

|

надзвичайних подій» |

|

|

|

|

|

|

|

|

|

(+) Дт оборот рахунка 993 «Інші надзвичайні витрати». |

|||||

|

|

|

|

Втрати від надзвичайних подій відображаються за вирахування |

|||||

|

|

|

|

суми, на яку зменшується податок на прибуток від звичайної |

|||||

|

|

|

|

діяльності внаслідок цих втрат |

|

|

|

||

Податки з надзвичайного прибутку |

210 |

Дт оборот рахунка 982 « Податки на прибуток від |

|||||||

|

|

|

|

надзвичайних подій» (накопиченим підсумком з початку року) |

|||||

Чистий прибуток |

|

|

220 |

Ряд. 190 + ряд. 200 – ряд. 205 або ряд 200 – ряд. 195 – ряд. 205 |

|||||

Чистий збиток |

|

|

225 |

Ряд. 205 – ряд. 190 – ряд. 200 або ряд. 195 + ряд. 205 – ряд. 200 |

|||||

164

Рекомендована література: 1, 2 ,4, 5, 6, 12, 16, 17, 18, 22, 23, 25, 32, 33, 34, 49, 51, 52, 53, 54, 55

Практичні завдання

Задача 1.

Відобразити господарські операції на рахунках бухгалтерського обліку та

визначити дохід від реалізації готової продукції, якщо: |

|

Реалізовано покупцеві готову продукцію: |

|

фактична собівартість готової продукції |

224 860 грн. |

реалізаційна ціна ( в т. ч. ПДВ ) |

338 548 грн. |

Відобразити оплату готової продукції покупцем на поточний рахунок в установі банку (суму визначити).

Задача 2.

Відобразити господарські операції на рахунках бухгалтерського обліку та визначити дохід від реалізації виробничих запасів (палива),якщо:

б. Реалізовано покупцеві паливо:

фактична собівартість палива |

224 860 грн. |

реалізаційна ціна палива |

338 548 грн. |

(відповідно накладній без ПДВ)

Відобразити оплату покупця за паливо на поточний рахунок в установі банку. Суму визначити.

Задача 3.

Відобразити господарські операції на рахунках бухгалтерського обліку та визначити дохід,якщо:

підприємство відповідно угоди про оренду передано майно в сумі

підприємство відповідно угоди про оренду передано майно в сумі

24560 грн.;

оренда плати 10 % за рік;

оренда плати 10 % за рік;

орендна плата сплачена на поточний рахунок в банку, суму визначити.

орендна плата сплачена на поточний рахунок в банку, суму визначити.

Задача 4.

Визначити результат від ліквідації основних засобів , якщо :

балансова вартість основних засобів – 45 700 грн.* нараховано зносу (амортизація) – 44 985 грн.

балансова вартість основних засобів – 45 700 грн.* нараховано зносу (амортизація) – 44 985 грн.

оприбутковано при ліквідації основних засобів : запасних частин – 1200 грн.

оприбутковано при ліквідації основних засобів : запасних частин – 1200 грн.

металобрухту – 756 грн.

нараховано заробітної плати за розробку основних засобів – 245 грн.

нарахування сум ЄСВ зробити самостійно – ?

Відобразити господарські операції на рахунках бухгалтерського обліку.

165

Задача 5.

Відобразити господарські операції на рахунках бухгалтерського обліку та визначити результат,якщо:

підприємством реалізовано покупцю інші необоротні матеріальні

підприємством реалізовано покупцю інші необоротні матеріальні

активи |

|

|

фактична собівартість (балансова) |

74 560 грн. |

|

сума зносу |

39 780 грн. |

|

реалізаційна ціна (без ПДВ) |

52 000 грн. |

|

Покупцем оплачено за необоротні активи |

|

|

на поточний рахунок (суму визначити) |

|

? |

Суму ПДВ перерахувати до бюджету (визначити) |

? |

|

Скласти кореспонденцію рахунків з обліку адміністративних витрат:

|

№ |

|

|

|

|

|

|

|

Кореспонденція |

||

|

Зміст господарської операції |

|

|

рахунків |

|||||||

|

з/п |

|

|

||||||||

|

|

|

|

|

|

|

|

Дебет |

Кредит |

||

|

|

|

|

|

|

|

|

|

|||

1 |

Відображається |

списання |

виробничих |

запасів |

на |

|

|

|

|||

|

|

адміністративні витрати |

|

|

|

|

|

|

|

|

|

2 |

Відображається |

нарахування |

заробітної |

плати |

|

|

|

||||

|

|

адміністративному персоналу |

|

|

|

|

|

|

|

||

3 |

Відображається відрахування на соціальні заходи з |

|

|

|

|||||||

|

|

заробітної плати адміністративного персоналу |

|

|

|

|

|

||||

4 |

Відображається |

нарахування |

амортизації |

необоротних |

|

|

|

||||

|

|

активів загальногосподарського призначення |

|

|

|

|

|

||||

5 |

Відображаються витрати на відрядження управлінського |

|

|

|

|||||||

|

|

персоналу |

|

|

|

|

|

|

|

|

|

6 |

Відображається нарахування податків, зборів та інших |

|

|

|

|||||||

|

|

обов’язкових платежів |

|

|

|

|

|

|

|

|

|

7 |

Відображається нарахування вартості послуг зв’язку, |

|

|

|

|||||||

|

|

охорони, аудиторських, юридичних та інших послуг |

|

|

|

||||||

|

|

сторонніх організацій |

|

|

|

|

|

|

|

|

|

8 |

Відображається списання передачі в експлуатацію |

|

|

|

|||||||

|

|

малоцінних |

та |

швидкозношуваних |

предметів |

|

|

|

|||

|

|

загальногосподарського призначення |

|

|

|

|

|

|

|||

9 |

Відображаються витрати на розрахунково-касове |

|

|

|

|

||||||

|

|

обслуговування |

|

|

|

|

|

|

|

|

|

10 |

Відображається списання частини витрат майбутніх |

|

|

|

|||||||

|

|

періодів на адміністративні витрати |

|

|

|

|

|

|

|||

11 |

Відображається списання сум витрат за елементами на |

|

|

|

|||||||

|

|

адміністративні витрати ( для підприємств, які |

|

|

|

||||||

|

|

застосовують рахунки класу 8 |

«Витрати за елементами») |

|

|

|

|||||

12 |

Відображається списання адміністративних витрат на |

|

|

|

|||||||

|

|

фінансові результати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

166 |

|

|

|

|

|

Тема 11. Облік власного капіталу та забезпечення майбутніх витрат і платежів

План

1. Визначення, визнання, оцінка та функції власного капіталу. Капітал та його складові.

2. Облік статутного, пайового, додаткового, резервного капіталу. 3. Облік вилученого і неоплаченого капіталу.

4. Облік нерозподіленого прибутку (непокритих збитків). 5. Синтетичний і аналітичний облік власного капіталу.

6. Суть забезпечення майбутніх витрат та платежів.

7. Облік забезпечення витрат персоналу.

8. Забезпечення гарантійних зобов'язань.

1. Визначення, визнання, оцінка та функції власного капіталу. Капітал та його складові

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов’язань.

Сума власного капіталу – це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточну вартість прав власників підприємства (фірми).

Власний капітал є гарантією організації бізнесу.

На етапі, коли підприємство (наприклад, акціонерне підприємство) ще не має зовнішньої заборгованості, основна облікова формула капіталу:

А=К, оскільки З=О, де А – актив (власність майна), К – власний капітал, З – боргові зобов’язання.

Здійснюючи підприємницьку діяльність, акціонерне підприємство неминуче використовує залучені кошти, тобто утворює борги. Боргові зобов’язання підтверджують права і вимоги кредиторів щодо активів підприємства, звідси:

А=З+К

З використанням залучених коштів Власний капітал визначається як різниця між вартістю його майна і борговими зобов’язаннями:

К=А-З.

167

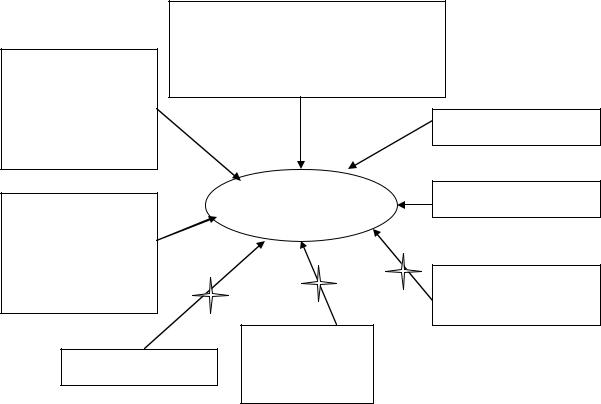

|

|

Структура Власного капіталу |

|

|

|

|

|

(+) Статутний капітал (рахунок №40) |

|

|

|

|

|

|

|

|

(+) Пайовий капітал (рахунок №41) |

|

|

|

|

|

|

|

|

(+) Додатковий капітал (рахунок №42) |

|

|

|

|

|

|

ВЛАСНИЙ |

|

(+) Резервний капітал (рахунок №43) |

КАПІТАЛ |

|

|

|

||

|

|

(+,- ) Нерозподілені прибутки (непокриті |

|

|

|

|

|

збитки) (рахунок №44) |

|

|

|

|

|

|

|

|

(-) Вилучений капітал (рахунок №45) |

|

|

|

|

|

|

|

|

(-) Неоплачений капітал (рахунок №46) |

|

|

|

Утворення власного капіталу

Внесенням власниками підприємства грошових коштів та інших активів

Накопиченням суми доходу, що залишається на підприємстві

За формою власний капітал поділяється

Інвестований капітал |

|

Дарчий капітал – |

– це сума простих та |

|

додатковий капітал, |

привілейованих |

|

отриманий |

акцій за їх |

|

підприємством від |

номінальною |

|

інших осіб у вигляді |

вартістю, а також |

|

безоплатно одержаних |

додатково вкладений |

|

активів |

капітал |

|

|

|

|

|

Нерозподілений прибуток – це частина прибутку, отриманого внаслідок ефективної діяльності підприємства, що була не розподілена між акціонерами, а знову інвестована у підприємство

168

Визначення, визнання, оцінка та функції власного капіталу Складові Власного капіталу та забезпечення зобов’язань

№ |

Складові власного |

Зміст складових Власного капіталу та |

|||

з/п |

капіталу |

|

забезпечення зобов’язань |

|

|

1 |

Статутний капітал |

Зареєстрована вартість простих та привілейованих |

|||

|

(рах.№40) |

акцій: для акціонерних товариств і сума оголошеного |

|||

|

|

статутного капіталу для інших підприємств, |

|||

|

|

зафіксована в статутних документах |

|

||

2 |

Пайовий капітал |

Суми пайових внесків членів споживчого товариства, |

|||

|

(рах.№41) |

колективного |

сільськогосподарського підприємства, |

||

|

|

житлово-будівельного кооперативу, кредитної спілки |

|||

|

|

та інших підприємств, що передбачені установчими |

|||

|

|

документами |

|

|

|

3 |

Додатковий капітал |

Емісійний дохід – прибуток(збиток) від продажу, |

|||

|

(рах.№40) |

випуску або анулювання інструментів Власного |

|||

|

|

капіталу. Сума перевищення збитку від зазначених |

|||

|

|

операцій над залишком емісійного доходу |

|

||

4 |

Інший додатковий капітал |

Сума дооцінки оборотних активів (і фінансових |

|||

|

(субрах.№421-425) |

інструментів) |

субрах.№423, |

вартість |

активів, |

|

|

безоплатно одержаних підприємством від фізичних |

|||

|

|

або юридичних осіб, субрах.№424, інші види |

|||

|

|

додаткового капіталу, субрах.№425 |

|

||

5 |

Резервний капітал |

Сума резервів, створених підприємством відповідно |

|||

|

(рах.№40) |

до чинного законодавства або статутних документів |

|||

6 |

Нерозподілені прибутки |

Прибуток нерозподілений (субрах.№441), непокриті |

|||

|

(непокриті збитки) |

збитки (субрах.№422),прибуток використаний у |

|||

|

(рах.№44) |

звітному періоді (субрах.№423) |

|

|

|

7 |

Вилучений капітал |

Вилучений капітал у разі викупу власних акцій |

|||

|

(рах.№45) |

(часток) у акціонерів з метою їх перепродажу, |

|||

|

|

анулювання (зменшення Статутного капіталу) |

|

||

8 |

Неоплачений капітал |

Заборгованість власників (учасників) по внесках до |

|||

|

(рах.№46) |

Статутного капіталу |

|

|

|

9 |

Забезпечення майбутніх |

Сума коштів, яка за рішенням підприємства |

|||

|

витрат і платежів |

резервується для забезпечення майбутніх витрат і |

|||

|

(рах.№47) |

платежів, і включення їх до витрат поточного періоду |

|||

|

|

(субрах.№471-476) |

|

|

|

10 |

Цільове фінансування і |

Сума коштів, отриманих для здійснення заходів |

|||

|

цільові надходження |

цільового призначення (в т.ч. отримання гуманітарної |

|||

|

(рах.№48) |

допомоги) |

|

|

|

11 |

Страхові резерви |

Сума страхових резервів, яку відповідно до чинного |

|||

|

(рах.№49) |

законодавства, формують у встановленому порядку |

|||

|

|

підприємства-страховики (субрах.№491-496) |

|

||

2. Облік статутного, пайового, додаткового, резервного капіталу

Статутний капітал – на підприємствах різних форм власності (крім державної) – це сумарний внесок вкладів у майно (у грошовому виразі) засновниками підприємства при його створенні.

169

Статутний капітал – це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Якщо засновниками внесена не вся сума, зареєстрована в установчих документах, то капіталом є тільки внесена частина.

Розмір статутного капіталу визначається установчими документами і фіксується у Статуті підприємства.

Джерела внесків до статутного капіталу акціонерного товариства

Інші матеріальні права, в тому числі на інтелектуальну власність

Будинки, споруди, обладнання та інші матеріальні цінності

Права користування землею, водою та іншими природними ресурсами, авторські права тощо

СТАТУТНИЙ

КАПІТАЛ

Кошти,

Бюджетні кошти отримані під заставу

Цінні папери

Грошові кошти

Засоби, отримані під заставу

Формування і облік пайового капіталу

Статутний капітал нового підприємства створювався тільки за рахунок майновий паїв тих осіб, які вирішили стати учасниками нового підприємства. При цьому новий сільськогосподарський кооператив формував пайовий капітал, а якщо утворювалося приватне підприємство або товариство з обмеженою відповідальністю (ТОВ), то створювався статутний капітал.

Пайовий капітал – це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарськофінансової діяльності.

Порядок відображення в обліку правонаступника КСП формування статутного (пайового) капіталу

170

№ |

|

Зміст операції |

|

Дт |

Кт |

Документ |

|

з/п |

|

|

|||||

|

|

|

|

|

|

|

|

1 |

Відображено |

за внутрішньогосподарськими |

683 |

41 |

Передавальний акт, |

||

|

розрахунками вартість пайового (статутного) |

|

|

бухгалтерська |

|||

|

капіталу згідно з даними передавального акта |

|

|

довідка. Залишок |

|||

|

(балансу) |

|

|

|

|

|

коштів за рахунком |

2 |

Зроблено коригування іншого капіталу: |

|

|

|

42 відповідає |

||

|

Щодо покриття збитків за рахунок |

42, |

441 |

розміру пайового |

|||

|

додаткового та резервного капіталу |

|

43 |

|

капіталу, |

||

|

Щодо |

закриття фондів і резервів, не |

44 |

42 |

закріпленого у |

||

|

передбачених статутом СК |

|

|

|

статуті |

||

|

|

|

|

|

|||

|

Щодо |

виділення |

пайового |

фонду |

442 |

685 |

сільськогосподарсь |

|

кого кооперативу |

||||||

|

громадян – колишніх членів КСП (не |

|

|

||||

|

|

|

|

||||

|

членів кооперативу) |

|

|

|

|

|

|

* В обліку за кредитом рахунка 42 залишається вартість майна, що не підлягає паюванню (житловий фонд, фонд соціальної сфери тощо).

Якщо створюється сільськогосподарський кооператив, то облік його власного капіталу здійснюється відповідно до вимог Закону України від 17.07.97 р. № 469/97-ВР «Про сільськогосподарську кооперацію». На початковому етапі створення кооперативу його члени формують власний капітал (майно, що поділяється відповідно до статуту кооперативу на пайовий і неподільний фонди) за такою схемою:

Пайовий |

|

Неподільний |

|

|

Паї |

|

|

капітал |

|

капітал |

|

Обов’язковий |

|

|

Додатковий |

|

= |

|

+ |

пай |

+ |

|

пай |

Рахунок 41 |

|

Субрахунок |

|

Субрахунок |

|

|

Субрахунок |

|

|

411 |

|

4121 |

|

|

4122 |

|

|

|

|

Субрахунок 412 |

|

||

Сальдо рахунка 41 «Пайовий капітал» відображається в ряд.310 форми №1 «Баланс».

Неподільний капітал - це вступний внесок фізичної або юридичної особи в грошовій формі понад пай при вступі в кооператив для організаційного забезпечення його діяльності. Паї вносяться переважно майном (не грошима), оскільки організаційні операції зі створення кооперативу, одержання необхідних дозволів тощо вимагають саме грошових витрат. Розмір внесків до неподільного капіталу для кожного члена визначається Статутом кооперативу. Такий капітал називається неподільним через те, що при виході особи з кооперативу він не повертається учаснику.

Пайовий капітал складається з обов’язкових та необов’язкових (додаткових) внесків. До пайового капіталу члени кооперативу вносять в його створення (майно, гроші, земельні ділянки та ін.).

171