Методи управління

Реалізація функції управління здійснюється за допомогою методів управління.

Методи управління – це організація та застосування прийомів і способів для досягнення певного ефекту у процесі діяльності.

Методи управління діляться на:

1) Економічні.

2) Соціально-психологічні.

3) Організаційні.

Класифікація господарських рішень

Найбільшою складністю у процесі управління є процес прийняття господарських або управлінських рішень.

Максимальний ефект від прийняття рішення може бути отриманням за таких вимог: рішення повинно бути обґрунтованим, доцільним, своєчасним.

Класифікація господарських рішень:

1. По змісту рішення бувають:

технічного характеру (модернізація, реконструкція);

організаційні (спеціалізація, кооперація);

економічні (розробка заходів, які направлені на збільшення ефективності діяльності підприємства);

соціальні (покращення умов праці).

2. По ступеню охоплення процесу і явища:

одиничні;

локальні;

комплексні.

3. По рівнях управління виробництвом:

внутрішньовиробничі;

внутрішньогалузеві;

народногосподарські;

регіональні;

міжнародні.

4. По термінам здійснення:

оперативні;

поточні;

перспективні.

5. По обов’язковості управління:

директивні;

рекомендаційні.

Тема 3. Ефективність як економічна категорія

Методичні вказівки до вивчення теми

Підприємство вважається таким, що добилося успіху, якщо воно досягло поставлених цілей, а точніше, якщо його діяльність була ефективною. Отже, будь-яка діяльність суб’єкта господарювання може бути оцінена з точки зору її ефективності.

Ефективність – це складна економічна категорія, яка за своїм змістом комплексно відображає якість отримання кінцевих результатів.

Буквально у перекладі «ефект» (від лат. effectus) означає результат, дієвість. Цей термін економічною наукою запозичений з термінології природничих наук. У загальному виді ефект характеризує зміну стану об’єкта дослідження під впливом зовнішніх і внутрішніх факторів. Його значення може бути як позитивним, так і негативним.

Незважаючи на походження термінології сучасна економічна думка виокремлює терміни «ефективність» та «результативність». В економічній літературі поки що немає єдиної думки стосовно визначення змісту понять «ефективність» та «результативність». Одні автори ототожнюють ці поняття, вважаючи їх синонімами, інші представляють їх у вигляді взаємозалежних величин (явищ), що забезпечують успішне функціонування підприємства. На їхню думку, для того щоб бути успішним протягом довгого періоду часу, щоб вижити й досягти своїх цілей, підприємство повинне бути як ефективним, так і результативним. Погляди деяких науковців на зміст понять «ефективність» та «результативність» наведено у табл. 3.1.

Таблиця 3.1

Трактування змісту понять «ефективність» та «результативність»

|

Автор

|

Трактування поняття | |

|

«ефективність» |

«результативність» | |

|

Е. Дж. Долан |

вибір вірних цілей, на яких фокусується вся енергія підприємства |

досягнення поставлених цілей з найменшими витратами й помилками |

|

П. Друкер |

наслідок того, що «правильно створюються потрібні речі» |

наслідок того, що «робляться потрібні, правильні речі» |

|

Д. Хан |

уміння правильно робити намічене |

уміння правильно намітити, що робити |

|

М. X. Мескон, М. Альберт, Ф. Хедоурі |

внутрішня ефективність, економічність, що вимірює найкраще використання ресурсів |

зовнішня ефективність, що вимірює досягнення цілей підприємства, що відображає не тільки економічність, але й характеристики взаємин із зовнішнім середовищем |

|

А. Д. Шеремет Р. С. Сайфулин |

складна категорія, що характеризується результативністю роботи підприємства й рентабельністю його капіталу, ресурсів або продукції |

величина, що характеризує ступінь ділової активності підприємства |

|

Ю. В. Перевалов, И. Э. Гімаді, В.В.Добродєй |

неоднорідне поняття, яке варто розглядати у двох аспектах: 1) результативність; 2) економічність |

ступінь досягнення поставлених основних цілей, що характеризується кількісними показниками, які відображають цілі, без обліку економічності їхнього виконання |

|

В. В. Ковальов |

відносний показник, що порівнює отриманий ефект із витратами або ресурсами, використаними для досягнення цього ефекту. Один з показників оцінки фінансово-господарської діяльності |

величина, що відображає прибутковість, динамічність виконання цілей, ефективність використання економічного потенціалу, положення на ринку цінних паперів |

Відмінність поглядів на поняття «ефективність» та «результативність» унаочнює те, що, наприклад, М. X. Мескон, М. Альберт, Ф. Хедоурі розуміють під результативністю, П. Друкер й Е. Дж. Долан розділяють на дві складові: ефективність і результативність. При цьому Е. Дж. Долан вважає, що без ефективності результативність сама по собі може привести до банкрутства підприємства, тому що будь-яка діяльність буде мати результат, що не обов'язково повинен бути позитивним. Зважаючи на це ефективність відіграє важливу роль у діяльності будь-якого підприємства.

У кожній галузі діяльність підприємства має свою специфіку, що випливає з особливостей виробничого процесу, характеру виробленої продукції, фінансування, умов здійснення робіт і т. ін. Тому розглядаючи ефективність виробництва необхідно зважати на вищеназвані фактори.

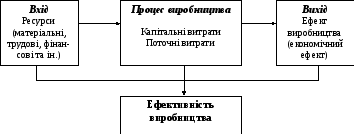

Процес виробництва являє собою сукупність змін, які відбуваються із засобами виробництва, самою працею та її соціально-економічними умовами. Процес виробництва на будь-якому підприємстві здійснюється через вплив робочої сили за допомогою засобів праці на предмети праці з метою одержання певного ефекту виробництва.

Ефект виробництва – це кінцевий результат змін, що відбуваються у процесі виробництва за певний проміжок часу. Найбільш узагальнюючим ефектом виробництва є економічний ефект.

Економічний ефект – це кінцевий результат виробничо-господарської діяльності підприємства, який відображає різницю між результатами діяльності суб’єкта господарювання і витратами, необхідними для отримання цих результатів. Економічний ефект, як і взагалі будь-який, може бути позитивним і негативним. Позитивний економічний ефект досягається у випадку, коли результати перевищують витрати на їх досягнення. Цей ефект втілюється, як правило, у показниках прибутку. Якщо ж витрати перевищують результати, мають місце збитки, тобто спостерігається негативний економічний ефект.

Схему формування економічного ефекту та ефективності наведено на рис. 3.1.

Рис. 3.1. Схема формування економічного ефекту та ефективності виробництва на підприємстві

Всі зміни, що відбуваються у виробництві можуть мати кількісну і якісну оцінку.

Кількісна оцінка виробничо-господарської діяльності здійснюється на основі вивчення розміру економічного ефекту, який є абсолютною величиною і не показує за допомогою яких саме зусиль він був досягнутий. Якісну ж оцінку виробничо-господарської діяльності можна здійснити шляхом порівняння ефекту виробництва (економічного ефекту) з необхідними ресурсами або витратами на його одержання. Цей показник є відносною величиною і має назву – ефективність.

Отже, під терміном «ефективність» не слід розуміти результат, що досягається народним господарством у цілому, окремою галуззю або підприємством за той чи інший відрізок часу. Цей результат є ефектом, який може бути значним, але якщо він досягнутий ціною більших витрат, то ефективність може залишитися незмінною або навіть знизитися. Необхідно розрізняти ефект й ефективність, тому що остання свідчить не тільки про приріст показників виробництва, але і про те, якою ціною (за рахунок яких витрат) забезпечені досягнуті прирости.

Таким чином, ефективність, як економічна категорія, притаманна усім суспільно-економічним формаціям і відображає співвідношення між ефектом (результатом) виробництва та ресурсами або витратами на його досягнення.

Узагальнено ефективність можна представити через однойменний коефіцієнт наступним чином:

![]() або

або![]() (3.1)

(3.1)

Для виміру рівня ефективності, як правило, використовується велика кількість різноманітних індикаторів. Зокрема, в економічній літературі зустрічається безліч показників ефективності в залежності від того, що приймають за ефект та за витрати.

У якості ефекту функціонування підприємства у сучасній економічній літературі найбільш часто використовують такі показники як прибутки, доходи, обсяги виробництва тощо. Виходячи з цього у деяких літературних джерелах розрізняють показники виробничої ефективності та показники економічної ефективності.

В основі визначення показників виробничої ефективності, яким віддавався пріоритет в умовах планової економіки, лежить обсяг виробництва або розмір чистого доходу (виручки) від реалізації продукції, робіт, послуг. Відповідно показниками, що характеризують виробничу ефективність, є фондовіддача, матеріаловіддача, продуктивність праці тощо.

В умовах ринкової економіки трактування сутності ефективності і, відповідно, показників, що її характеризують дещо змінилося. Оскільки основною метою діяльності підприємства в умовах ринкових відносин згідно з чинним законодавством є отримання (та/або збільшення) прибутку, то пріоритет віддається показникам економічної ефективності, в основі визначення яких лежать різні види прибутків.

Відмінність між поняттями виробничої і економічної ефективності полягає у різниці між поняттями «продукт» та «ефект». Продукт є підсумковим результатом виробництва і виражає суспільно необхідні витрати живої та уречевленої праці, втілені у створеній вартості. Економічний ефект відображається у величині заново створеної вартості, втіленій в необхідному продукті (заробітна плата) та прибавочному продукті (прибуток). Відповідно до цього в кількісному відношенні продуктивність виражається кількістю виробленого продукту на одиницю витрат (ресурсів), ефективність характеризується величиною ефекту на одиницю витрат (ресурсів).

Розглядаючи продуктивність можна відзначити, що цей показник доцільно використовувати для оцінки ефективності лише при випуску рентабельної продукції. Якщо ж виробляється неконкурентоспроможна, нерентабельна продукція, то підвищення продуктивності праці призводить до збільшення обсягів виробництва збиткової продукції і, відповідно, зниження економічної ефективності. Тому оцінювати ступінь ефективності за показником продуктивності можна за умови лише певних обмежень.

Необхідність проведення твердої межі між поняттями «ефективність» і «продуктивність» обумовлена і якісними відмінностями між ними. Продуктивність нечутлива до виробничих відносин, оскільки вона не враховує розподіл продукту. У силу цього продуктивність має однаковий зміст при усіх суспільно-економічних формаціях. Ефективність же безпосередньо пов’язана не тільки з виробництвом продукту, але і з його розподілом, і залежить від того, кому належать засоби виробництва, а відповідно, продукт та ефект праці. Очевидно, що в умовах ринкової економіки при наявності різноманітних форм власності на засоби виробництва інтереси держави, підприємців та найманих працівників не співпадають. Так, підприємці-власники засобів виробництва зацікавлені у максимізації розміру прибутку та мінімізації витрат на утримання та розвиток робочої сили. Наймані працівники, навпаки, зацікавлені у збільшенні витрат на оплату праці, матеріальне заохочення й соціальні заходи та практично байдужі до розмірів прибутку. Однак, наявність достатньо високого прибутку є підґрунтям розвитку підприємства, а відповідно, й покращення умов праці та збільшення витрат на утримання працівників. Тому наймані працівники, хоча і зацікавлені у збільшенні витрат на заробітну плату та соціальні потреби, що включаються у собівартість та зменшують прибуток, однак також зацікавлені й в одержанні економічного ефекту у формі прибутку. Оскільки за рахунок цього прибутку створюються частина фонду споживання та окремо фонди матеріального заохочення працівників, розвитку підприємства, соціального розвитку тощо. Економічний ефект у формі прибутку відображає й інтереси держави, оскільки прибуток є об’єктом оподаткування. Відповідно, чим вищий прибуток підприємства, тим більше відрахувань у вигляді податку на прибуток отримає бюджет держави.

Таким чином, можна зробити висновок, що у збільшенні прибутку окремого підприємства та підвищенні саме економічної ефективності зацікавлені всі суб’єкти господарської діяльності. Зважаючи на це, як результати для оцінки ефективності функціонування підприємства краще підходять показники прибутку, використання яких залежить від мети аналізу ефективності та категорії зацікавлених осіб. Наприклад, для визначення ефективності виробництва окремих видів продукції доцільно застосовувати прибуток від реалізації продукції до сплати відсотків і податків; для визначення ефективності використання активів — чистий прибуток або загальну суму прибутку від усіх видів діяльності до сплати відсотків і податків; для визначення ефективності застосування власного капіталу - лише чистий прибуток і т. ін.

Слід також мати на увазі, що в конкретних умовах у діяльності підприємства застосовується велика кількість різноманітних ресурсів (витрат), тому на ефективність підприємства може впливати безліч факторів. Тому при її визначенні необхідно враховувати ці фактори для отримання найбільш адекватної оцінки стану справ на підприємстві.

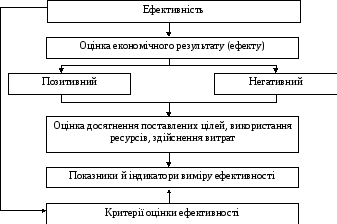

Врахування наведених положень дозволяє побудувати схему визначення та оцінки ефективності функціонування підприємства (рис. 3.2).

Рис. 3.2. Схема визначення й оцінки ефективності діяльності підприємства

Отже, можна зробити висновок, що ріст ефективності виробництва вимагає такого ведення господарства, при якому кожна гривня, що вкладена у виробничий об'єкт, витрачена на сировину, матеріали, паливо й енергію, оплату праці працівників, дозволяла б отримати максимальну віддачу шляхом збільшення обсягу готової продукції та зменшення сукупних витрат на одиницю продукції.

Розглядаючи ефективність не можна ототожнювати ефективність діяльності окремо взятого підприємства та ефективність в масштабах суспільства. Якщо підприємство здійснює свою діяльність із мінімальними витратами всіх факторів виробництва, у цьому випадку ми говоримо про ефективність виробництва лише окремої господарської одиниці, а з погляду національної економіки, ефективним буде вважатися такий стан, при якому найбільш повно задовольняються потреби всіх членів суспільства при даних обмежених ресурсах. Таким чином, економічна ефективність національної економіки - це стан, при якому неможливо збільшити ступінь задоволення потреб хоча б однієї людини, не погіршуючи при цьому положення іншого члена суспільства. Такий стан називається Парето-ефективністю.

Держава разом з ринковим механізмом, що об'єктивно стимулює необхідні суспільству пропорції виробництва й розподілу через конкурентну рівновагу, може впливати на ефективність суспільного виробництва. Держава через застосування грошового, фінансово-кредитного й податкового регуляторів може впливати також на підвищення ефективності функціонування як окремих підприємств, так і національної економіки в цілому. Наприклад, впровадження економічного експерименту на підприємствах гірничо-металургійного комплексу України, за яким податок на прибуток цих підприємств з урахуванням пільг складав 9%, дозволив підвищити ефективність гірничо-видобувного виробництва, забезпечивши використання значної частки чистого прибутку на оновлення основних виробничих фондів та інтенсивний розвиток підприємств.

Отже, однією із найважливіших ознак економічної ефективності є досягнення певного (запланованого) ефекту з найменшими витратами (ресурсами). Оскільки функціонування господарюючого суб’єкта супроводжується витрачанням різноманітних ресурсів та отриманням різних видів прибутків, то існує велика кількість показників ефективності та критеріїв їх оцінки.

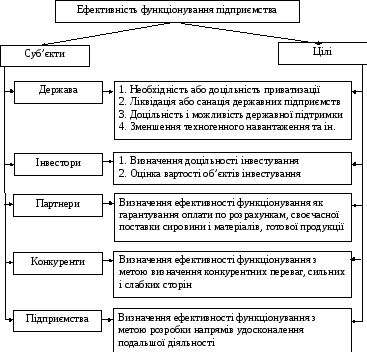

Ефективність має багатоаспектний характер, що обумовлено цілями її визначення в залежності від суб’єктів, формами прояву ефективності тощо.

За цілями оцінки та в залежності від суб’єктів ефективність функціонування підприємства можна визначати за такою схемою (рис. 3.3).

Належність до тієї чи іншої групи суб’єктів зумовлює не лише відмінність у цілях визначення ефективності функціонування підприємства, а й вибір тих чи інших показників ефективності.

Всі показники ефективності можна класифікувати за такими ознаками:

а) за характером отриманих результатів –

економічна ефективність;

соціальна ефективність;

соціально-економічна ефективність;

екологічна ефективність;

Рис. 3.3. Схема визначення ефективності функціонування підприємства в залежності від суб’єктів та цілей її оцінки

б) за характером використання ресурсів або здійснення витрат –

ефективність ресурсів;

ефективність витрат;

в) за цілями визначення –

абсолютна ефективність;

порівняльна ефективність;

г) за видами господарської діяльності:

ефективність виробничої діяльності;

ефективність інвестиційної діяльності;

ефективності фінансової діяльності та ін.;

д) за масштабом об’єкта оцінки –

народногосподарська ефективність;

галузева ефективність;

ефективність підприємства;

ефективність структурного підрозділу;

ефективність робочого місця;

е) за рівнем оцінки –

народногосподарська ефективність;

підприємницька ефективність;

є) за намірами визначення –

нормативна ефективність;

планова ефективність;

фактична ефективність;

ж) за ступенем сукупного впливу –

первісна ефективність;

мультиплікативна ефективність;

з) за умовами оцінювання –

реальна ефективність;

розрахункова ефективність;

умовна ефективність.

Розглянемо зміст деяких показників ефективності, що наведені у даній класифікації.

Економічна ефективність відображає якість економічного стану об’єкта, явища або процесу. Формами прояву економічної ефективності на підприємстві є ріст показників рентабельності, тенденції зниження собівартості на одиницю продукції та ін.

Соціальна ефективність відображає якість соціального стану об’єкта, явища або процесу. Формами прояву соціальної ефективності на підприємстві можна вважати покращення умов праці і відпочинку працівників, підвищення їхньої соціальної захищеності.

Соціально-економічна ефективність становить певний компроміс між економічною і соціальною ефективностями і виявляється в тім, щоб при заданих параметрах соціального середовища досягти максимального економічного ефекту.

Екологічна ефективність відображає якість екологічного стану об’єкта, зменшення шкідливих викидів в атмосферу, воду, ґрунт, гармонізацію відносин людини з навколишнім середовищем тощо.

Ефективність ресурсів характеризує величину і якість отриманого ефекту від застосування певної сукупності ресурсів і розраховується шляхом співставлення розміру ефекту з вартістю ресурсів. Видами ефективності ресурсів є:

а) ефективність капіталу (власного і позикового, основного і оборотного);

б) ефективність трудових ресурсів;

в) ефективність нематеріальних ресурсів й ін.

Ефективність витрат характеризує величину і якість отриманого ефекту по відношенню до витрат, понесених для досягнення цього ефекту. Видами ефективності витрат є:

а) ефективність інвестицій (капітальних вкладень і фінансових інструментів);

б) ефективність поточних витрат й ін.

Абсолютна ефективність – це показник, який розраховується у тому випадку, якщо необхідно оцінити ступінь ефективності взагалі. Якщо ж необхідно здійснити порівняння за декількома варіантами та вибрати кращий з них – застосовується порівняльна ефективність.

При оцінці ефективності за її рівнем розраховуються народногосподарська і підприємницька ефективність. Народногосподарська ефективність відбиває інтереси держави, а при її обчисленні як економічний ефект застосовується валовий прибуток з урахуванням суми податків та інших обов’язкових платежів. Підприємницька ефективність відбиває інтереси підприємця, а як економічний ефект при її розрахунку застосовується чистий прибуток.

Реальна ефективність – це фактичний рівень результатів по відношенню до витрат (ресурсів) за даними бухгалтерського обліку і звітності.

Розрахункова ефективність – це співвідношення результатів та витрат (ресурсів) з метою планування, оцінки проектних рішень тощо.

Умовна ефективність – це відношення результатів до витрат (ресурсів), що використовується для оцінювання функціонування окремих структурних підрозділів підприємства.

Первісна ефективність – це показник, який визначається співвідношенням одноразового ефекту з витратами на його досягнення. Мультиплікативна ефективність має накопичувальний характер и визначається на основі розрахунку мультиплікативного ефекту, який викликаний примноженням первісного ефекту на різних стадіях виробництва, на різних підприємствах та у різних сферах діяльності. Цей вид ефективності має кілька специфічних форм прояву, що пов’язано з: а) дифузійним ефектом поширення на інші галузі, внаслідок чого здійснюється його мультиплікація; б) резонансним ефектом активізації і стимулювання розвитку інших явищ у виробничій сфері; в) ефектом «стартового вибуху», який є початком подальшого лавиноподібного збільшення ефекту в тій самій чи іншій галузі виробництва; г) ефектом акселерації, або прискорення темпів поширення якогось конкретного первісного ефекту; д) ефектом супровідних можливостей, пов’язаних із застосуванням побічних результатів отримання певного первісного ефекту.

Оцінка показників ефективності відбувається із застосуванням відповідних критеріїв. Критерій – це відмітна ознака або умова, за якою здійснюється оцінка, вибір або класифікація об’єкту, явища чи процесу. Показники, які враховують цю відмітну ознаку називаються критеріальними показниками. В основу критеріїв різних видів покладені критеріальні показники. Відмінність між критерієм і критеріальним показником полягає у тому, що критерій є мірилом оцінки критеріального показника, тобто завданням критерію є визначення основних напрямків змін критеріальних показників.

Зважаючи на це виділяють 3 групи критеріїв, що використовуються для оцінки ефективності.

Критерії ефективності, які можна представити такими нерівностями:

![]() ,

,

![]() ,

,![]() ,

(3.2)

,

(3.2)

де

![]() - критеріальний показник;

- критеріальний показник;

![]() - критерій

ефективності.

- критерій

ефективності.

Критерій підвищення ефективності, який можна представити такою нерівністю:

![]() ,

(3.3)

,

(3.3)

де

![]() - критерій ефективності.

- критерій ефективності.

Критерії оптимальності:

![]() ,

,![]() . (3.4)

. (3.4)

Для оцінки ефективності функціонування підприємства найбільш часто застосовуються критерії ефективності (наприклад, для порівняння з плановими або нормативними показниками) та критерії підвищення ефективності (для оцінки ефективності у динаміці).

Вивчення питань щодо оцінки ефективності та її підвищення дозволило узагальнити всі можливі варіанти співставлення отриманих результатів і витрат (ресурсів). При більш детальному вивченні такі варіанти можна об’єднати у три групи:

1 група – спостерігається зниження питомих витрат (ресурсів) при зберіганні величини результатів (ефекту) на попередньому рівні;

2 група – спостерігається збереження питомих витрат (ресурсів) при підвищенні результатів (ефекту);

3 група – спостерігається збільшення і питомих витрат (ресурсів), і результатів (ефекту).

Отже, підвищення ефективності буде досягатися тоді, коли результати, які виражаються в отриманому корисному ефекті, будуть:

збільшуватися швидше, ніж витрати (ресурси);

збільшуватися при зниженні витрат (ресурсів);

збільшуватися при незмінних витратах (ресурсах);

зменшуватися при більш стрімкому зменшенні витрат (ресурсів).

Лише при виконанні однієї з умов можна говорити про підвищення ефективності виробництва. У всіх інших випадках ефективність буде знижуватися.

У випадку, якщо розглядається декілька варіантів показників ефективності (наприклад, при плануванні на майбутнє), доцільніше використовувати критерій оптимальності.

Таким чином, розглянувши сутність та види ефективності можна визначити, що вона має багатоаспектний характер, визначається з урахуванням характеру отримання ресурсів та здійснення витрат, за масштабами і видами господарської діяльності й т. ін. Методика оцінки ефективності є єдиною для всіх її видів, однак необхідно зважати на специфіку діяльності підприємств ГМК, що обумовлює певні особливості у виборі показників та побудові методики оцінки ефективності, що розглядається у наступному пункті.