Вплив фактору часу на розмір економічного ефекту

При урахуванні фактору часу може бути отриманий економічний ефект як в період створення, так і в період експлуатації об’єкта. При цьому економічний ефект отримують:

саме підприємство (у вигляді приросту чистого прибутку);

підприємство яке створювало (будувало) об’єкт (ефект, отриманий за рахунок скорочення тривалості будівництва та за рахунок скорочення заморожених коштів);

держава (у вигляді збільшення податків).

Економічний ефект під час створення (будівництва) підприємства за рахунок скорочення термінів будівництва або створення має такий вигляд:

![]() ,

(5.1)

,

(5.1)

![]() - загальний народногосподарський

ефект;

- загальний народногосподарський

ефект;

![]() - ефект підприємства, який є

замовником (5.2);

- ефект підприємства, який є

замовником (5.2);

![]() -

ефект будівельної організації (5.3);

-

ефект будівельної організації (5.3);

![]() - ефект, отриманий бюджетом

(5.4).

- ефект, отриманий бюджетом

(5.4).

![]() ,

(5.2)

,

(5.2)

де

![]() - нормативний коефіцієнт ефективності

- нормативний коефіцієнт ефективності

![]() - вартість основних фондів, які вводяться

в експлуатацію на підприємстві

- вартість основних фондів, які вводяться

в експлуатацію на підприємстві

![]() - тривалість створення (будівництва)

підприємства у базовому періоді

- тривалість створення (будівництва)

підприємства у базовому періоді

![]() - тривалість створення або будівництва

підприємства за новим варіантом

- тривалість створення або будівництва

підприємства за новим варіантом

![]()

![]() ,

(5.3)

,

(5.3)

![]() - умовно постійні витрати у собівартості

будівельних робіт

- умовно постійні витрати у собівартості

будівельних робіт

![]() - ставка податку на прибуток

- ставка податку на прибуток

![]() .

(5.4)

.

(5.4)

Економічний ефект за рахунок скорочення заморожених коштів:

![]() ,

(5.5)

,

(5.5)

де

![]() - середній розмір капітальних вкладень

за весь час створення об’єкту при

базовому і новому варіантах.

- середній розмір капітальних вкладень

за весь час створення об’єкту при

базовому і новому варіантах.

,

(5.6)

,

(5.6)

де

![]() - середнє інтервальне значення капітальних

вкладень;

- середнє інтервальне значення капітальних

вкладень;

![]() - кількість інтервалів часу.

- кількість інтервалів часу.

Методика вибору найбільш ефективного варіанту прийняття управлінського рішення з урахуванням фактору часу:

1 етап: Вибір моменту приведення (може бути будь-який момент часу).

2 етап: Визначення витрат і результатів за роками їх розподілу.

3 етап: Здійснення дисконтування річних розмірів витрат і результатів (в якості моменту прикладення приймається кінець року).

4 етап: Здійснення розрахунку загальної алгебраїчної суми дисконтованих витрат і результатів.

5 етап: Вибір найбільш ефективного варіанту виробничого рішення за обґрунтованим критерієм.

Тема 6. Оцінка економічної ефективності застосованих ресурсів і поточних витрат

Методичні вказівки до вивчення теми

Оцінка ефективності застосованих ресурсів і поточних витрат є механізмом контролю за змінами у виробництві, за допомогою якого можна визначати позитивні і негативні тенденції, що відбуваються, та здійснювати пошук внутрішньогосподарських резервів.

Важливу роль в оцінці ефективності ресурсів і витрат відіграє аналіз зміни її рівня, який дозволяє виявити сильні і слабкі сторони діяльності підприємства.

У процесі оцінки ефективності застосованих ресурсів і поточних витрат необхідно:

1) визначити рівень ефективності;

2) з’ясувати, чи є дана ефективність наслідком везіння або наслідком успішної роботи підприємства;

3) вивчити потенційні можливості підвищення рівня ефективності.

У процесі оцінки ефективності обов’язково необхідно розрізняти та вибирати із великої кількості методик ті методики аналізу, які економічно обґрунтовують ефективність застосованих ресурсів і поточних витрат та носять пізнавальну цінність.

При оцінці ефективності обов’язково необхідно звертати увагу на основні чинники позитивного або негативного впливу на підвищення ефективності ресурсів і витрат. Наявність негативного впливу, викликаного суто внутрішньовиробничими причинами свідчить про те, що підприємство не у повній мірі використовує свої наявні можливості, тобто має певні резерви підвищення ефективності його діяльності за рахунок розв’язання цих «виробничих проблем». Якщо ж резерви вичерпано, підвищення ефективності може здійснюватися шляхом впровадження нових технологій, передового обладнання, застосування більш кваліфікованої робочої сили, тобто за рахунок удосконалення поточної діяльності.

Розглянемо більш детально методику оцінки ефективності застосованих ресурсів.

Застосовані виробничі ресурси – це ті, які застосовуються у виробничому процесі та на створення яких необхідні одноразові витрати. До таких ресурсів належать основні виробничі фонди, матеріальна частина оборотних коштів, нематеріальні активи.

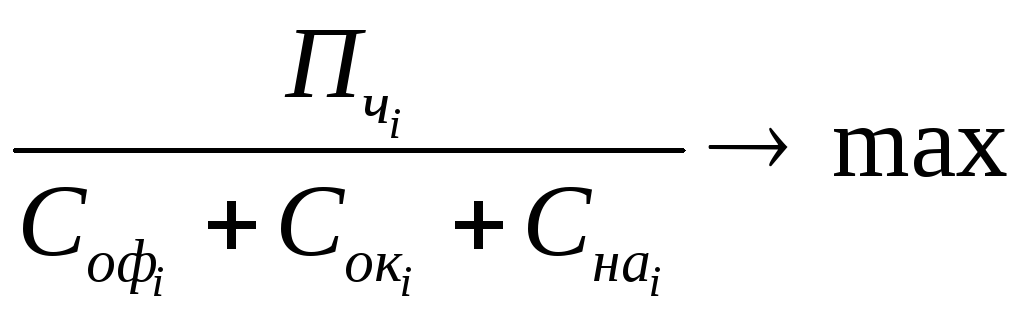

Оцінити ефективність застосованих ресурсів можна за допомогою критеріїв та двох груп показників, методика розрахунку яких наведена у табл. 6.1.

Необхідність застосування двох груп показників пояснюється таким. Якщо обсяг товарної продукції підприємства або не реалізується, або реалізується не повністю, то може статися ситуація, коли при достатньо високих показниках використання застосованих ресурсів (високому рівні фондовіддачі, коефіцієнта оборотності оборотних коштів тощо) має місце низький рівень показників їхньої економічної ефективності.

Наведені показники і критерії ефективності застосованих ресурсів не потребують врахування фактору часу, оскільки використовуються для поточної оцінки роботи підприємства, дають відповідну оцінку використання ресурсів у межах року, або дозволяють вибрати кращий варіант майбутнього розвитку підприємства (при плануванні).

Розглядаючи методику оцінки ефективності поточних витрат необхідно зауважити, що вона здійснюється шляхом співставлення понесених витрат у поточному періоді з отриманими у цьому періоді результатами.

Огляд літературних джерел по методиці розрахунку показників ефективності поточних витрат показав, що тут існують такі проблеми: як визначати рівень даних показників – за товарною продукцією або за реалізованою продукцією; який прибуток слід приймати для розрахунку –

Таблиця 6.1

Показники і критерії оцінки ефективності застосованих ресурсів

|

Показник |

Визначення |

Формула показника |

Критерій | ||

|

1 |

2 |

3 |

4 | ||

|

Показники виробничої ефективності використання ресурсів (як результат для розрахунку використовується обсяг виробництва) | |||||

|

Фондовіддача |

Величина

обсягу виробництва продукції (Q) на 1

грн. середньої вартості основних

виробничих фондів ( |

|

t – поточний період; (t – 1) - попередній період. Ріст у динаміці | ||

|

Фондомісткість |

Розмір середньої вартості основних виробничих фондів на 1 грн. обсягу виробництва продукції |

|

Зменшення у динаміці | ||

|

Коефіцієнт обертання матеріальних оборотних коштів |

Величина

обсягу виробництва продукції на 1 грн.

середніх залишків матеріальних

оборотних коштів ( |

|

Ріст у динаміці | ||

|

Коефіцієнт обертання нематеріальних активів |

Розмір

обсягу виробництва продукції на 1 грн.

середньої вартості нематеріальних

активів ( |

|

Ріст у динаміці | ||

Продовж. табл. 6.1

|

1 |

2 |

3 |

4 |

|

Показники економічної ефективності використання ресурсів (як результат для розрахунку використовується прибуток) | |||

|

Коефіцієнт економічної ефективності застосованих ресурсів |

Величина чистого прибутку (Пч) на 1 грн. середньої вартості застосованих ресурсів (ЗР) |

|

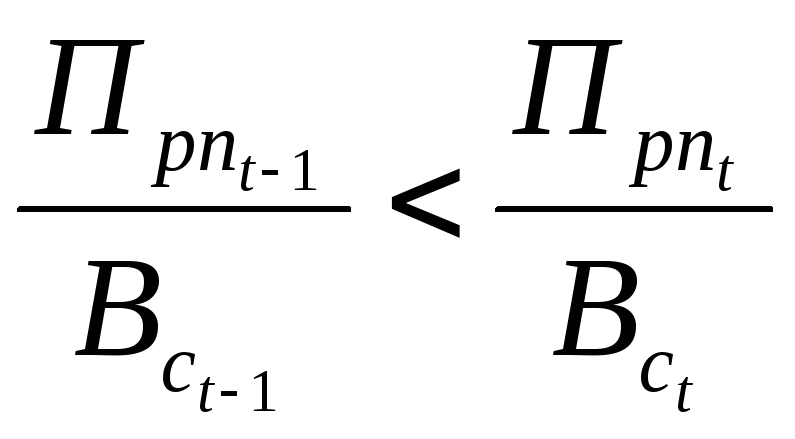

1. Критерій економічної ефективності застосованих ресурсів:

2. Критерій підвищення економічної ефективності застосованих ресурсів:

3. Критерій оптимальності використання застосованих ресурсів:

|

|

Рівень рентабельності застосованих ресурсів |

Відсоткове співвідношення чистого прибутку і застосованих ресурсів |

|

Критерії такі ж самі як для коефіцієнту економічної ефективності застосованих ресурсів |

Продовж. табл. 6.1

|

1 |

2 |

3 |

4 |

|

Коефіцієнт економіч-ної ефективності основних виробничих фондів |

Величина чистого прибутку (або прибутку від реалізації продукції – Прп) на 1 грн. середньої вартості основних виробничих фондів |

|

1. Критерій економічної ефективності основних виробничих фондів:

2. Критерій підвищення економічної ефективності основних виробничих фондів:

|

|

Коефіцієнт економіч-ної ефективності оборотних коштів |

Величина чистого прибутку (або прибутку від реалізації продукції) на 1 грн. середньої вартості оборотних коштів |

|

1. Критерій економічної ефективності оборотних коштів:

2. Критерій підвищення економічної ефективності оборотних коштів:

|

прибуток від реалізації продукції, загальний прибуток до оподаткування, або чистий прибуток.

Відносно першої проблеми можна зазначити, що для визначення основного оціночного показника повинна бути використана реалізована продукція, оскільки поки продукція не реалізована, неможливо визначити, яким буде кінцевий результат – позитивним або негативним. Стосовно другої проблеми зауважимо, що вибір показника прибутку для розрахунку ефективності визначається виходячи з мети її оцінки та суб’єктів користування результатами цієї оцінки, однак найбільш часто застосовується прибуток від реалізації продукції. Це пояснюється наступним. Якщо у розрахунок приймати загальний прибуток до оподаткування, або чистий прибуток, то відображення ефективності поточної виробничої діяльності буде неповним та слабко об’єктивним, оскільки отримання та зміни цих видів прибутку може відбуватися за рахунок тих причин, що непов’язані з поточною виробничою діяльністю, наприклад, за рахунок отримання доходів від участі у капіталі інших підприємств, сплати відсотків за кредит та ін.

Отже, основним оціночним показником ефективності поточних витрат є співвідношення прибутку від реалізації продукції і поточних витрат.

Таке співвідношення характеризується трьома показниками:

1) економічною ефективністю поточних витрат;

2) рентабельністю поточних витрат;

3) рентабельністю окремих видів продукції.

Економічна ефективність поточних витрат визначається за формулою

![]() ,

(6.1)

,

(6.1)

де

![]() - прибуток від реалізації продукції;

- прибуток від реалізації продукції;

![]() - сукупні поточні витрати.

- сукупні поточні витрати.

Рентабельність

поточних витрат (![]() )розраховується

як відношення валового прибутку від

продажу (

)розраховується

як відношення валового прибутку від

продажу (![]() )

до собівартості реалізованої продукції

(товарів, робіт, послуг) (

)

до собівартості реалізованої продукції

(товарів, робіт, послуг) (![]() ):

):

![]() (6.2)

(6.2)

Вона показує, скільки прибутку має підприємство з кожної гривні, витраченої на виробництво і реалізацію продукції. Її можна розрахувати в цілому по підприємству, по окремих його сегментах і за видами продукції.

Рентабельність окремих видів продукції:

![]() ,

(6.3)

,

(6.3)

де і – окремий вид продукції.

Оцінка ефективності поточних витрат здійснюється за допомогою критеріїв:

Критерій економічної ефективності поточних витрат:

![]() , (6.4)

, (6.4)

де

![]() -

плановий (нормативний) коефіцієнт

ефективності поточних витрат.

-

плановий (нормативний) коефіцієнт

ефективності поточних витрат.

Критерій підвищення ефективності поточних витрат:

. (6.5)

. (6.5)

Критерій оптимальності використання поточних витрат:

![]() . (6.6)

. (6.6)

Крім зазначених показників для оцінки ефективності поточних витрат підприємств ГМК можуть застосовувати й інші показники, а саме:

сукупні поточні витрати на 1 грн. товарної продукції;

матеріаломісткість (за розміром поточних матеріальних витрат) та її часткові показники;

рентабельність матеріальних витрат;

витрати на оплату праці на 1 грн. товарної продукції;

рентабельність витрат на оплату праці та ін.

Ці показники були розглянуті у попередніх розділах посібника.

Основні показники ефективності підприємств ГМК Криворіжжя наведено у табл. 6.2.

Таблиця 6.2

Основні показники ефективності підприємств ГМК Криворіжжя

|

Показник |

Роки | ||

|

2007 |

2008 |

2009 | |

|

1 |

2 |

3 |

4 |

|

ВАТ «Південний ГЗК» | |||

|

Фондовіддача, грн. |

0,89 |

0,94 |

1,52 |

|

Коефіцієнт оборотності оборотних активів |

0,99 |

0,82 |

1,49 |

|

Коефіцієнт ефективності поточних витрат |

0,31 |

0,38 |

0,30 |

|

Коефіцієнт ефективності застосованих ресурсів |

0,03 |

0,03 |

0,01 |

|

ВАТ «Північний ГЗК» | |||

|

Коефіцієнт оборотності оборотних активів |

1,24 |

2,69 |

3,75 |

|

Коефіцієнт ефективності поточних витрат |

0,39 |

0,75 |

1,27 |

|

Коефіцієнт ефективності застосованих ресурсів |

0,01 |

0,31 |

0,52 |

Продовж. табл. 6.2

|

1 |

2 |

3 |

4 | ||

|

ВАТ «Центральний ГЗК» | |||||

|

Фондовіддача, грн. |

0,51 |

0,98 |

1,98 | ||

|

Коефіцієнт оборотності оборотних активів |

3,46 |

2,37 |

2,92 | ||

|

Коефіцієнт ефективності поточних витрат |

0,55 |

0,86 |

0,52 | ||

|

Коефіцієнт ефективності застосованих ресурсів |

-0,01 |

0,25 |

0,30 | ||

|

ВАТ «АрселорМіттал Кривий Ріг» | |||||

|

Фондовіддача, грн. |

2,82 |

3,87 |

4,19 | ||

|

Коефіцієнт оборотності оборотних активів |

4,16 |

4,71 |

3,45 | ||

|

Коефіцієнт ефективності поточних витрат |

0,3 |

0,38 |

0,38 | ||

|

Коефіцієнт ефективності застосованих ресурсів |

0,17 |

0,31 |

0,23 | ||

За даними табл. 6.2 можна говорити про те, що найбільш ефективно у період 2007-2009рр. працювали ВАТ «Північний ГЗК» та ВАТ «Центральний ГЗК», де показники виробничої і економічної ефективності були достатньо високими.