Тема 11. Напрями підвищення ефективності діяльності підприємств гірничо-металургійного комплексу

Методичні вказівки до вивчення теми

Підвищення ефективності виробництва залежить від багатьох факторів, які можна поділити на зовнішні (чинять вплив незалежно від діяльності підприємства) та внутрішні (виключно залежать від стану організації і управління діяльністю на підприємстві).

Крім такого поділу можна виділити фактори впливу на ефективність діяльності підприємства за такими ознаками:

за природою – технологічні, соціально-економічні, виробничо-економічні, екологічні та інші;

за ступенем впливу на результати – основні, другорядні;

за ступенем розповсюдження – загальні, специфічні;

за часом дії – постійні, змінні;

за характером дії – інтенсивні (за рахунок якісного росту та розвитку виробництва), екстенсивні (за рахунок кількісного росту виробничих ресурсів);

за якостями явищ – кількісні, якісні.

У результаті виявлення цих факторів визначаються внутрішньогосподарські резерви – невикористані можливості підвищення ефективності підприємства чи іншого структурного підрозділу.

Резерви підвищення ефективності діяльності підприємства можна згрупувати за такими ознаками:

за місцем виникнення – внутрішньовиробничі, галузеві, регіональні, загальнодержавні;

за факторами процесу праці – підвищення ефективності використання трудових ресурсів, підвищення ефективності застосування засобів праці, підвищення ефективності використання предметів праці;

за способами виявлення – явні, приховані;

за напрямами мобілізації на підставі вдосконалення – підвищення ефективності за рахунок поліпшення якості продукції на стадії її проектування та виготовлення; підвищення ефективності за рахунок удосконалення підготовки виробництва; підвищення ефективності за рахунок удосконалення техніки і технології виробництва; підвищення ефективності за рахунок удосконалення організації виробництва та праці;

за ознакою часу – невикористані, поточні, перспективні;

за стадіями процесу відтворення –у сфері виробництва, у сфері обігу;

за впливом на результати виробництва – екстенсивні, інтенсивні;

за стадіями життєвого циклу виробів – на передвиробничій стадії, на стадії виробництва, на стадії експлуатації, на стадії утилізації виробів.

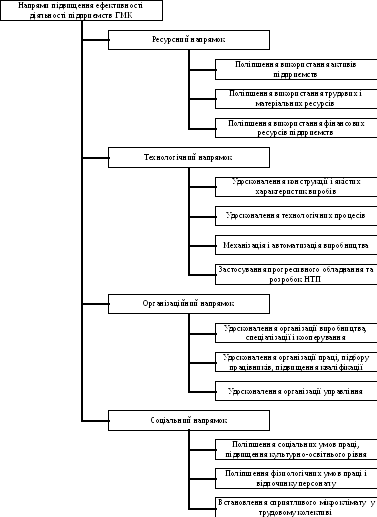

Зважаючи на класифікацію факторів і резервів можна виділити такі напрями підвищення ефективності діяльності підприємств ГМК (рис.11.1).

Отже, підвищення ефективності діяльності підприємств ГМК повинно забезпечуватися максимізацією їхнього доходу і прибутку та досягненням найбільш ефективного розвитку підприємств за описаними вище напрямами. Намагання виділити окремі шляхи підвищення ефективності функціонування підприємств не завжди можуть розв’язати господарські проблеми. Для їх вирішення необхідний комплексний, системний підхід, що дозволить отримати об’єктивну оцінку стану та розробити найбільш доцільні заходи щодо підвищення ефективності діяльності підприємств ГМК.

Рис. 11.1. Напрями підвищення ефективності діяльності підприємств ГМК