Інвестиційна діяльність підприємства з урахуванням ризиків і планування її на перспективу

Тема 17. Управління інвестиціями

Методичні вказівки до вивчення теми

Згідно зі статтею 1 Закону України «Про інвестиційну діяльність» під інвестиціями розуміють «всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті чого створюється прибуток (дохід) або досягається соціальний ефект».

Основна мета інвестиційної діяльності – забезпечення реалізації найбільш ефективних форм вкладення капіталу, направлених на розширення економічного потенціалу підприємства.

Інвестиційна політика – частина загальної фінансової стратегії підприємства, що ґрунтується на виборі і реалізації найбільш ефективних форм реальних і фінансових інвестицій для забезпечення високих темпів його розвитку і розширення економічного потенціалу господарської діяльності.

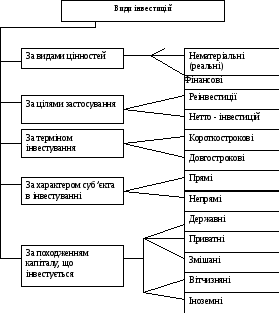

Інвестиції представляють собою цілеспрямоване використання капіталу, класифікація якого наведена на рис. 17.1.

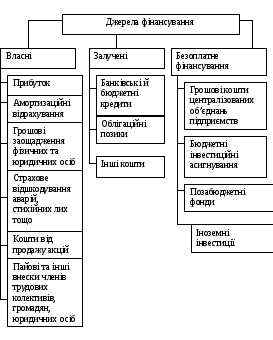

Джерелами фінансування інвестиційної діяльності суб’єктів господарювання виступають фінансові ресурси (рис. 17.2).

Залежно від того, які джерела фінансових ресурсів залучає підприємство для фінансування своєї інвестиційної діяльності, виділяють три форми фінансування інвестицій:

самофінансування – це фінансування повністю за рахунок власних фінансових ресурсів, використовується при реалізації короткострокових інвестиційних проектів з невисокою нормою рентабельності;

кредитне фінансування використовується в процесі реалізації короткострокових інвестиційних проектів з високою нормою рентабельності інвестицій, тому що його необхідно повернути на визначених умовах. З іншого боку, кредитор не претендує на участь в доходах від реалізації інвестицій;

змішане фінансування – комбінація декількох джерел фінансування, що може засновуватись при реалізації будь-яких інвестиційних проектів.

Управління реальними інвестиціями

Реальні й фінансові інвестиції як об'єкти управління мають певні особливості, що визначають процедуру організації управління вкладеним капіталом. Капітальні вкладення є більш складним об'єктом управління, ніж фінансові.

Підприємства, які здійснюють виробничу діяльність, обов'язково періодично роблять капітальні вкладення в розвиток виробництва, для відновлення асортименту продукції і технологій, освоєння нових видів діяльності та ін.

|

Матеріальні (реальні)

|

|

| |

|

Рис. 17.1. Класифікація інвестицій |

Рис. 17.2. Джерела фінансування інвестицій | ||

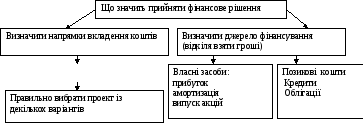

До завдань фінансового менеджера входить обґрунтування варіантів рішень про фінансування капітальних вкладень і визначивши джерел їхнього фінансування; організація фінансування капіталовкладень; моніторинг інвестиційних проектів: організація виходу з проекту в разі потреби; визначення фактичної ефективності капітальних вкладень (рис. 17.3):

Визначити вартість проекту

Рис. 17.3. Процес прийняття рішень про капітальні вкладення

Отже, перший крок – розрахунок вихідних інвестицій кожного інвестиційного проекту. Для цього треба з'ясувати, за якою ціною можна придбати (побудувати) усе необхідне для здійснення проекту (ліцензія, ноу-хау, будинку, споруди, машини устаткування, послуги), які вимагаються додаткові витрати (упакування, доставку, монтаж, підготовку кадрів і т.ін.), а також який доход можна одержати від продажу замінного майна.

Інвестиційний проект може бути відхилений уже на цьому етапі через неможливість підприємства профінансувати первісні капітальні вкладення.

Якщо проект може бути профінансований, необхідно оцінити його ефективність. На цьому етапі відбирається найвигідніший проект із можливих варіантів.

Другий крок – прогнозування майбутніх доходів. Для цього визначають додатковий грошовий потік, який щорічно в результаті реалізації інвестиційного проекту може одержувати підприємство.

Додатковий грошовий потік – це приріст грошового потоку, отриманий за рахунок здійснення інвестиційного проекту протягом його економічного циклу життя.

Економічний цикл життя проекту – це період, протягом якого інвестиції забезпечують достатній грошовий потік. Цей період часто перевищує строк окупності первісних інвестицій, але може бути коротшим фізичного циклу життя проекту (період, за який відбувається фізичний знос об'єкта інвестицій).

При оцінці проектів із тривалим економічним циклом життя (більше 10 років) звичайно обмежуються так називаним планованим періодом життя проекту, тобто періодом, на який можна виконати досить реальні прогнозні розрахунки ефективності вкладень.

Сутність, зміст, сфера застосування формалізованих методів оцінки доцільності інвестиційних проектів описані в багатьох навчальних посібниках по фінансовому менеджменту [5; 7; 9]. Ці методи можна умовно розділити на дві групи:

прості, що використовуються для швидкої попередньої оцінки і відбору об'єктів;

більш точні, враховуючий тимчасовий лаг між капітальними вкладеннями і майбутніми доходами; їх використовують при складанні бізнес-планів інвестиційних проектів.