Тема 5 «Інвестиції, що конкурують та методи їх оцінки.»

1. Поняття про інвестиції, що конкурують. Умови зіставності інвестиційних проектів.

2. Оцінка альтернативних інвестицій.

3. Порівняльний аналіз проектів різної тривалості.

На практиці більшість інвестиційних проектів є конфліктуючими (конкуруючими). Причини виникнення конкуренції:

1) фактори неекономічного характеру (конструктивні, продуктивність обладнання й т.і.);

2) альтернативні засоби досягнення одного й самого результату;

3) бюджетні обмеження (пропонується декілька проектів з позитивним NPV, але сумарний обсяг інвестицій перевищує сумарну величину інвестиційних ресурсів підприємства).

У таких ситуаціях підприємство змушено вибирати, який проект не просто прийнятний абсолютно, але й кращий у порівнянні з іншими проектами, від яких підприємство змушено відмовитися, тобто мова повинна йти про оцінку відносної прийнятності інвестицій.

Умови порівнянності варіантів інвестиційних проектів:

1.По області застосування або функціональному призначенню.

2. За фактором часу:

- приведення грошових потоків до одного моменту часу;

- облік лага часу;

- облік різних життєвих циклів.

3. По ціноутворюючих факторах: вартісні показники у зіставних цінах.

4. По якісних характеристиках інвестиційного проекту:

- продуктивність устаткування, машин, механізмів і т.п.;

- довговічність ( термін служби, термін експлуатації);

- питома витрата сировини й матеріалів на одиницю продукції, що випускається;

— виробнича потужність підприємства, пропускна здатність, корисна площа й т.п.

5. По складу витрат, що враховуються при розрахунках інвестицій, поточних (експлуатаційних) витрат і ліквідаційної вартості.

6. По соціальних факторах виробництва й використання продукції ( у тому числі вплив на навколишнє середовище) розгляду підлягають тільки варіанти, що відповідають соціальним і екологічним нормативам.

Конкуруючі інвестиції можна розділити на два різновиди:

Інвестиції, що забезпечують альтернативні способи досягнення того самого результату (однієї мети) або використання якого-небудь обмеженого ресурсу (окрім коштів). Наприклад, вибір одного станка з декількох запропонованих. Всі проекти при цьому можуть бути прийнятними, але необхідно обрати лише один. Такі інвестиції мають назву альтернативних (взаємовиключних).

2. Інвестиційні проекти різного цільового призначення, так звані незалежні інвестиції. Питання їх прийняття (або неприйняття) вирішується не тільки показниками інвестиційних проектів, але й наявністю інвестиційних ресурсів у підприємства.

2. Оцінка альтернативних інвестицій.

При оцінці альтернативних інвестицій необхідно зробити вибір одного (іноді декількох) проектів, ґрунтуючись на якихось показниках, наприклад, NPV, ІД, ВНД.

Існують наступні способи оцінки альтернативних інвестицій:

1. Статичні методи

Способи оцінки альтернативних інвестицій статичними методами базуються на наступній інформації:

- загальний обсяг інвестицій по проекту — И;

- річні поточні витрати на виробництво продукції — 3;

- річний виторг від реалізації продукції — В;

- річний прибуток за інвестиційним проектом — ПР = В - 3.

Доволі нечасто зустрічаються випадки, коли вибір найкращого інвестиційного проекту очевидний:

Перший варіант кращий

Розглянемо статичні методи вибору інвестиційних проектів, коли вибір неочевидний.

а) Метод порівняння витрат (розрахункове зіставлення витрат). Метод базується на даних про витрати, які породжує інвестиційний проект для кожного періоду (а не на грошових потоках). Критерій ефективності інвестицій: порівняння витрат між альтернативними інвестиціями, причому враховуються тільки витрати, що залежать від даної інвестиції.

Приклад 5.1. Припустимо, необхідно вибрати верстат із двох запропонованих. При цьому витрати Зпост1 > Зпост2, а Зпер1 < Зпер2. Рішення представлено у графічній формі (рис. 5.1).

При V< VK —II варіант краще (сумарні витрати нижче);

при V > VK — I варіант краще (сумарні витрати нижче).

/

Рисунок 5.1 - Метод порівняння витрат

Недоліки методу:

- при розрахунку не враховується різна завантаженність виробничих потужностей;

- є реалістичним лише у короткостроковому періоді (постійні витрати є постійними лише у цьому періоді);

- не враховується ліквідаційна вартість обладнання та доходи від інвестицій.

Застосовується при: рівній доходності інвестицій; якщо важко розрахувати прибуток (наприклад, для 1 станка); в соціальних проектах (переваги важно оцінити у грошовому вираженні); якщо інвестиції вимушені.

б) Метод розрахункового зіставлення прибутку. Сутність: порівняння річного прибутку альтернативних інвестицій (ПР = В - 3). Найбільш вигідною є інвестиція, що заробляє найвищий прибуток за проектом. Недоліки: повинна бути однакова виробнича потужність за проектами; не враховується доходи від реінвестування прибутку; є абсолютним показником (не враховуються інвестиції).

При різному розмірі інвестицій можна розрахувати прибутковість інвестицій за проектами:

(5.1)

(5.1)

в) Метод розрахунку порівняльної ефективності інвестицій. Використовується в наступній ситуації: И1 > И2; 31 < 32 (Сс1 < Сс2).

Сутність: визначення ефективності додаткових інвестицій по одному з варіантів. При цьому можна використовувати два показники.

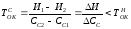

- Термін окупності додаткових інвестицій. Термін окупності додаткових інвестицій визначає період часу, за який додаткові інвестиції по одному із проектів окупляться зниженням собівартості продукції за цим проектом:

→min

(5.2)

→min

(5.2)

Иi — інвестиції за варіантами, гр. од.;

Cci — собівартість готової продукції по варіантах, гр. од.;

∆И — додаткові інвестиції по одному з варіантів, гр. од.;

∆Сс — зниження собівартості продукції по варіанту з більшими інвестиціями, гр. од.;

—нормативний

термін окупності інвестицій, років.

—нормативний

термін окупності інвестицій, років.

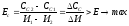

- Коефіцієнт порівняльної ефективності інвестицій:

(5.3)

(5.3)

За економічним змістом ∆СС –додатковий прибуток по одному з варіантів, що виникає внаслідок більш низької собівартості. Коефіцієнт порівняльної ефективності інвестицій визначає прибутковість додаткових інвестицій за рахунок зниження собівартості.

Недоліки: виручка за усіма варіантами повинна бути однаковою; ускладнення розрахунків при числі варіантів більше двох.

2. Методи, які засновані на дисконтованих оцінках з теоретичної точки зору, є більш обґрунтованими, оскільки враховують фактор часу. Із усіх розглянутих критеріїв найбільш прийнятними для прийняття рішень інвестиційного характеру є методи розрахунків NPV, ІД і ВНД. Варіант, у якого ці показники максимальні, буде кращим.

Однак незважаючи на відзначений взаємозв'язок між цими показниками, при оцінці альтернативних інвестицій проблема вибору критерію залишається, тому що найчастіше результати розрахунків суперечать один одному.

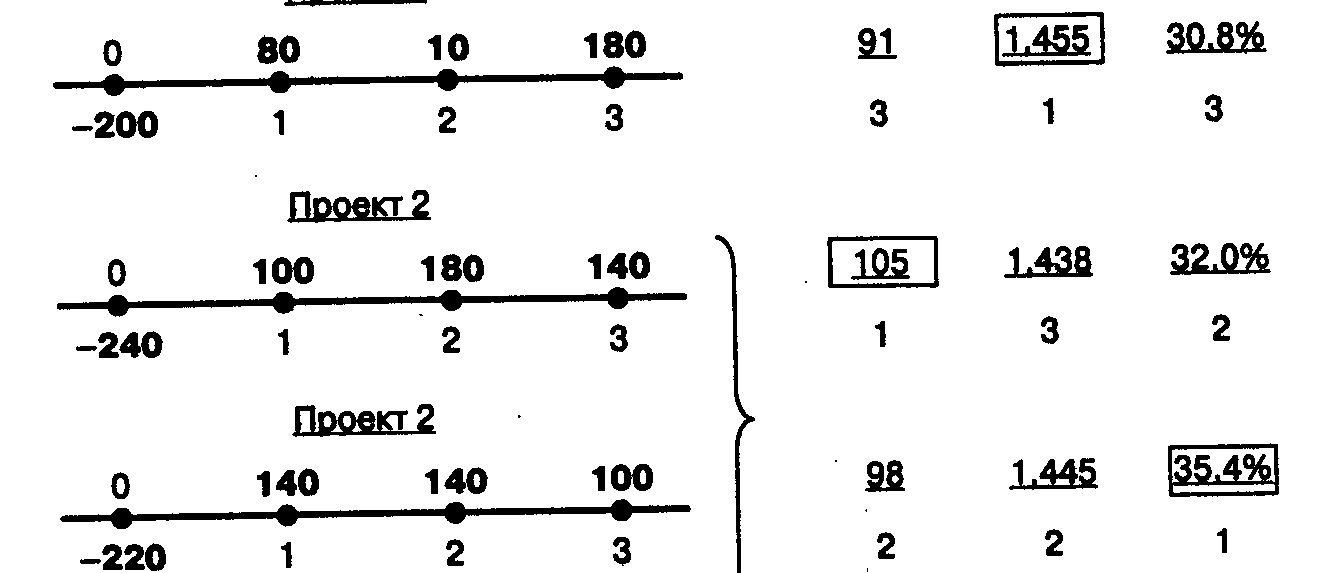

Приклад 5.2. Необхідно обрати найкращий варіант інвестиційного проекту з трьох при нормі дисконту Е=10% (рис. 5.2)

Висновки за розрахунками:

1. Максимальний NPV= 105 гр.од. має проект 2, тобто цей проект дає найбільший приріст капіталу фірми.

2. Максимальний індес доходності ІД=1,455 гр.од./гр.од. має проект 1, тобто поточна вартість грошового потоку на 45,5% перевищує величину стартового капіталу.

3. Максимальну внутрішню норму доходності ВНД= 35,4% має проект 3. Тобто, кожний проект має максимальне значення одного з критеріїв.

Отже, кожний проект може мати максимальне значення одного із критеріїв.

Проект 1 NPV ID ВНД

Рисунок 5.2 – Показники ефективності інвестиційних проектів

У випадку суперечливості показників за основу слід брати NPV, тому що він характеризує можливий приріст «ціни фірми», має властивість адитивности, що дозволяє складати NPV за різними проектами. Однак у показника NPV є істотний недолік: його залежність від норми дисконту Е, тобто при різних значеннях норми дисконту можна одержати зовсім протилежні результати.

Для більш обгрунтованого аналізу інвестиційних проектів рекомендовано використовувати графік залежності NPV від норми дисконут NPV=f(Е), який:

- представляє собою нелінійну залежність;

- перетинає ось ординат у крапці NPV=f(Е=0), тобто NPV0=SД – SВ (недисконтовані);

- перетинає осб абсцис у крапці, яка відповідає ВНД проекту.

Приклад 5.3. Продовжимо рішення прикладу 5.2. Виключимо з подальшого розгляду проект 1, оскільки його NPV та ВНД найбільш малі, а ІД трохи вище, ніж у проектів 2 та 3. Показники проектів 2 та 3 суперечливі, тому проведемо аналіз за допомогою графиків NPV=f(Е). Для їх побудови проведемо додаткові розрахунки:

З цих розрахунків бачимо, що вибір проекту залежить від обраної ставки Е. При Е=10% кращим є проект 2, однак якщо би норма дисконту Е дорівнювала б 20%, то найкращим був би проект 3.

Побудуємо графік NPV=f(Е)

Рисунок 5.3 – Пошук точки Фішеру

Криві на рис. 5.3 мають крапку перетину, яка має назву точки Фішеру.

Характеристики точки Фішеру:

1) показує значення норми дисконту Е, при якій альтернативні проекти мають однакове значення NPV;

2) гранична крапка, яка розділяє ситуації, «що уловлюються» критерієм NPV та не «уловлюються» критерієм ВНД.

- якщо Е > (більше) точки Фішеру, то NPV та ВНД не суперечать одне одному та обидва показують найкращий проект;

- якщо Е < (менше) точки Фішеру, то NPV та ВНД суперечать одне одному й найкращий проект визначається по максимальному значенню NPV (NPV дозволяє виявити найкращий варіант у будь-який ситуації).

Значення норми дисконту Е у точці Фішеру кількісно дорівнює ВНД приростного потоку, тобто потоку, який складається із різниці відповідних елементів вихідних потоків. Для пошуку точки Фішеру необхідно:

- скласти гіпотетичний проект (приростний потік);

- найти ВНД цього потоку.

3. Порівняльний аналіз проектів різної тривалості.

Окрім норми дисконту Е, на результати вибору найкращого проекту можуть помітно впливати різниці у термінах життя інвестицій. При порівнянні альтернативних проектів різної тривалості та виборі найліпшого з них можна використовувати наступні методи:

- метод найменшего загального кратного;

- метод нескінченного повторення порівнянних проектів;

- метод еквівелентного ануітету.

Метод найменшего загального кратного (НОК) має наступний алгоритм.

1. Визначення найменшего загального кратного термінів реалізації проектів:

(5.4)

(5.4)

де

- терміни реалізації проектів, років

- терміни реалізації проектів, років

2.

Визначення кількості повторень проекту:

3. Розрахунок сумарного значення NPVn інвестиційного проекту, що повторюється (виходячи з передпосилки, що проект повторюється n разів у відповідності з величиною Z, NPVn можна розраховувати:

а) за формулою NPV потоку, що повторюється;

б) за формулою NPVn

(5.5)

(5.5)

де

–NPV

вихідного

проекту, гр. од.;

–NPV

вихідного

проекту, гр. од.;

Т – тривалість вихідного проекту, років;

n - кількість посторень вихідного проекту

Вибір найкращого проекту за максимальним значенням NPVn (NPVn→max)

Недолік методу: значна трудомісткість розрахунків (якщо аналізуються декілька проектів з різним терміном реалізації, торозрахунків досить багато. Наприклад, розглядають 3 проекти з термінами реалізації: А – 3 роки, Б – 4 роки, В – 5 років. Тоді НОК=60 → nА=20, nБ=15, nВ=12 разів)

Метод нескінченного повторення порівнянних проектів.

У ньому передбачається, що кожен з проектів реалізується необмежене число разів. Тоді у формулі (5.5) кількість доданків у дужках буде прагнути до нескінченності, а значення NPV∞ може бути знайдено за формулою нескінченно убутної геометричної прогресії

(5.6)

(5.6)

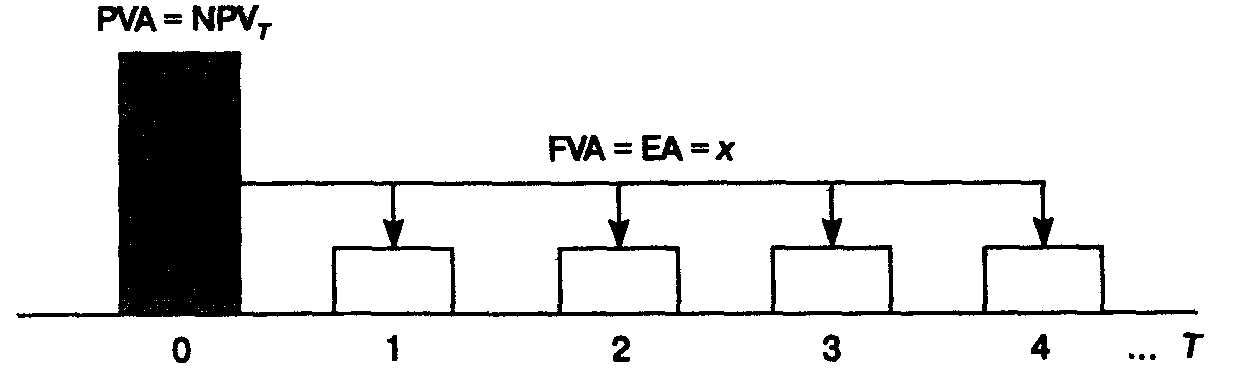

Метод еквівелентного ануітету (визначення NPV у річному вираженні).

Еквівалентний ануітет ЕА (equivalent annuity) – це рівневий (стандартний) ануітет, який має ту ж тривалість, що й проект, який оцінюється, та ту саму величину поточної вартості, що й NPV проекту(рис.5.4).

Рисунок 5.4 – Схема визначення еквівалентного ануітету

Формула розрахунку ЕА визначається виходячи з формули поточної вартості ануітету, а саме

Так

як

(5.7)

(5.7)

де

- фактор поточної вартості ануітету.

- фактор поточної вартості ануітету.

Література: /2/, с. 167 -179.