Тема 7 «Вплив інфляційних процесів на оцінку інвестиційних проектів»

1. Сутність та вимірники інфляції. Види впливу інфляції на розрахункові показники інвестиційного проекту.

2. Методи обліку довгострокового впливу інфляції на оцінку ефективності інвестицій.

Інфляція - процес підвищення загального (середнього) рівня цін в економіці, що еквівалентно зниженню купівельної здатності грошей. Інфляція є рівномірною, якщо темп загальної інфляції не залежить від часу (від номера кроку розрахункового періоду) та однорідною, якщо темпи зміни цін усіх товарів і послуг залежать тільки від номера кроку розрахункового періоду, але не від характеру товару або послуги. Постійною є інфляція, якщо її темпи не міняються із часом.

Індексація — спосіб збереження реальної величини грошових ресурсів (капіталу) й доходів в умовах інфляції. У її основі лежить використання різних індексів. Індекс цін – показник, що характеризує зміни цін за визначенний період часу.

Види індексів цін:

1. Індивідуальний — по окремих видах продукції, ресурсів, послуг і т.п.:

(7.1)

(7.1)

де Цt, Цо — ціна даного виду продукції, ресурсів, послуг і т.п. відповідно в період часу t і в базисний (початковий) період, гр. од.

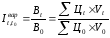

2. Загальний індекс цін (груповий, агрегатний) — індекс Пааше — по групі (або всієї) продукції:

(7.2)

(7.2)

де Vt – кількість реалізованої продукції за період t, нат. од.

3. Індекс вартості (індекс Ласпейреса) — відношення виторгу даного періоду до виторгу минулого періоду в цінах відповідного періоду:

(7.3)

(7.3)

де V0 – кількість продукції, реалізованої за минулий період, нат. од.

4. Базисний індекс цін — визначається розподілом цін у кожний момент часу на ціну, прийняту за базу:

(7.4)

(7.4)

5. Ланцюговий індекс цін — визначається відношенням цін у наступний момент часу на ціну в попередній момент часу:

(7.5)

(7.5)

Індекси цін найчастіше використовуються для виміру інфляції, яка оцінюється за деякий момент часу, наприклад ti – t0, tj – ti (див. рис. 7.1)

Рисунок 7.1 – Схема для розрахунку показників інфляції

Для оцінки інфляції наприкінці періоду tj стосовно періоду ti використовуються два основні показники:

— темп (рівень) інфляції rtjti — приріст середнього рівня цін у розглянутому періоді стосовно попереднього періоду, % або частки одиниці;

— індекс інфляції Itjti — ріст середнього рівня цін у розглянутому періоді, % або частки одиниці

Зв'язок між цими показниками наступний:

(7.6)

(7.6)

Тобто (частіше відомий рівень інфляції)

(7.7)

(7.7)

Для опису інфляції використовують наступні показники:

— темп інфляції за один крок —rt, вимірюваний у відсотках;

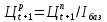

— загальний індекс інфляції за крок t - It,t-1, що відбиває відношення середнього рівня цін наприкінці кроку t до середнього рівня цін наприкінці попереднього кроку. Це ланцюговий загальний індекс інфляції;

— загальний індекс інфляції за період — It0, що відбиває відношення середнього рівня цін наприкінці кроку t до середнього рівня цін у прийнятій початковій крапці відліку інфляції. Це базисний загальний індекс інфляції.

Види впливу інфляції на розрахункові показники інвестиційного проекту:

1) короткостроковий вплив: вплив на обігові засоби (більш вигідними є запаси матеріалів та кредиторська заборгованість, ніж запаси готової продукції та дебіторська заборгованість, за якими може бути затримка платежів);

2) середнєстроковий вплив: зміни фактичних умов надання кредитів (інфляція впливає на зміни потреб у позикових засобах). Якщо показники ефективності проекту визначаються в розрахункових (постійних) цінах, не можна при визначенні відсотку за кредит приймати номінальну ставку проценту, а необхідно розраховувати реальну процентну ставку (ставку у постійних цінах, тобто за відсутності інфляції) за формулою

(7.8)

(7.8)

де ін, ір - номінальна та реальна ставки відсотку за кредитом;

r - темп інфляції

При невисоких темпах інфляції й процентних ставках (менш 10% у рік) можна користуватися спрощеною формулою

(7.9)

(7.9)

3) довгостроковий вплив: різниця у динамиці вартості нових реальних активів й величин амортизаційних відрахувань (відрахування розраховуються виходячи з початкової вартості, тому завищують податки із-за відставання величин амортизації від тих, які б відповідали зростаючим цінам на основні фонди); вплив інфляції на динаміку доходності проекту.

2. Методи обліку довгострокового впливу інфляції на оцінку ефективності інвестицій.

Номінальна сума грошових засобів– оцінка їх величини без обліку змін покупної спроможності грошей. Реальна сума грошових засобів – оцінка їх величини з урахуванням змін покупної спроможності грошей у зв'язку з процесом інфляції.

Поточні ціни – ціни, які передбачено в інвестиційному проекті без обліку інфляції (вони необов'язково є незмінними, так як їх підвищення може бути, наприклад, в результаті підвищення якості продукції).

В економічній оцінці інвестицій номінальна оцінка грошових сум відповідає оцінці грошових потоків у прогнозних цінах. Це ціни, що очікуються при реалізації інвестиційного проекту в умовах інфляції:

(7.10)

(7.10)

де

– прогнозна (поточна) ціна ресурсуk

у

момент часу t+1

та

попередній момент часу, гр.од./од.

– прогнозна (поточна) ціна ресурсуk

у

момент часу t+1

та

попередній момент часу, гр.од./од.

-

індивідуальний ланцюговий індекс цін

ресурсу k.

-

індивідуальний ланцюговий індекс цін

ресурсу k.

(7.11)

(7.11)

де

– базисна (розрахункова) ціна ресурсуk

у

початковий (базовий) момент часу,

гр.од./од.

– базисна (розрахункова) ціна ресурсуk

у

початковий (базовий) момент часу,

гр.од./од.

- базисний

індекс цін ресурсу k.

- базисний

індекс цін ресурсу k.

Реальна оцінка грошових сум в економічнй оцінці інвестицій відповідає оцінці грошових потоків в розрахункових (дефлірованих) цінах. Дефлірованими називаються прогнозні ціни, що приведені до рівня цін фіксованого моменту часу за допомогою базисного індексу цін:

(7.12)

(7.12)

де

- розрахункова (дефлірована) ціна ресурсу

в момент часуt+1,

- розрахункова (дефлірована) ціна ресурсу

в момент часуt+1,

- базисний

загальний індекс цін (індекс інфляції).

- базисний

загальний індекс цін (індекс інфляції).

Перетворення прогнозних цін у дефліровані при оцінці проектів рекомендується проводити з використанням розрахунків, що наведено у таблиці 7.1

Таблиця 7.1 - Перетворення прогнозних цін у дефліровані

|

Показник |

Номер розрахункового періоду | |||

|

0 |

1 |

2 |

3 | |

|

Темп інфляції, ч. од |

0 |

r10 |

r21 |

r32 |

|

Ланцюгові індекси інфляції |

1 |

I10= r10 +1 |

I21= r21 +1 |

I32= r32 +1 |

|

Базисні індекси інфляції |

1 |

I10=I10 |

I20=I10× I21 |

I30=I20× I32 |

|

Прогнозні ціни |

Ц0 |

Ц1п =Ц0× I10 |

Ц2п =Ц0× I20 |

Ц3п =Ц0× I30 |

|

Розрахункова ціна |

Ц0 |

Ц1р = Ц1п/ I10 |

Ц2р = Ц2п/ I20 |

Ц3р = Ц3п/ I30 |

Номінальна процентна ставка показує ставку доходності інвестицій з обліком темпу інфляції. Реальна процентна ставка – ставка доходності інвестицій, «що очищена» від впливу інфляції.

Інфляційна премія не співпадає зі значенням темпу інфляції. Залежність між номінальною процентною ставкою Ен, темпом інфляції r та реальною процентною ставкою Е має вид:

Ен = Е + r + Е× r (7.13)

де Е - реальна ставка дисконту (при = 0);

r + Е× r - інфляційна складова ставки дисконту (інфляційна премія)

Таким чином, інфляційна премія перевищує темпи інфляції на величину (Е×r), що ілюструє так званий ефект Фішеру. При малих значеннях інфляції ефект Фішеру описується незначною величиною, тому на практиці їм нехтують.

Реальну ставку дисконту, яка «очищена» від впливу інфляції, якщо відомі номінальна ставка та рівень інфляції визначають за формулою

(7.14)

(7.14)

При оцінці ефективності інвестицій в умовах інфляції можливі ситуації, коли ЧДД у номінальних цінах зростає, а в реальних зменшується та може стати від'ємним:

а) якщо Ер < r – реальна вартість грошей буде зменшуватися (хоча номінальний NPVн може зростати), тобто інвестування збиткове;

б) якщо Ер = r – нарощування реальної вартості грошей не буде, так як їх приріст буде поглинатися інфляціэю (сума відсотків покриє лише втрати від інфляції, величина справжньої винагороди інвестору за вкладений капітал дорівнює 0);

в) якщо Ер > r – реальна вартість грошей буде збільшуватися, незважаючи на інфляцію

Загальний принцип обліку інфляції – грошові потоки та ставка доходності повинні бути в одному масштабі цін: або номінальні (прогнозні), або реальні (розрахункові).

Способи обліку впливу інфляції в оцінці ефективності інвестицій:

1. Коректування підсумкового показника з обліком інфляції.

Якщо відомі: грошові потоки у прогнозних цінах (номінальні), реальна ставка дисконту Ер, темп інфляції r, то:

- визначають номінальний показник на основі прогнозних грошових потоків та Ер;

- підсумковий показник корегують з обліком інфляції за формулою (7.12), тобто

2. Формування грошових потоків у розрахункових цінах, тобто тих, що виключають вплив інфляції:

- грошові потоки кожного кроку розрахунку, що сформовані у прогнозних цінах, перераховують у грошові потоки, що виміряно у реальних цінах за формулою (7.12);

- розраховуються показники ефективності в реальних цінах на основі грошових потоків в реальних цінах та реальної норми дисконту Ер.

Найбільш коректний, але досить трудомісткий спосіб.

3. Формування норми дисконту з обліком інфляції:

- норма дисконту з обліком інфляції Ен (номінальна) розраховується за формулою (7.13);

- показники ефективності в реальних цінах розраховуються на основі грошових потоків в номінальних (прогнозних) цінах та номінальної норми дисконту Ен.

Так як рівень інфляції непостійний, то непостійна Ен, що ускладнює розрахунки; не можна також використовувати показник ВНД.

Література: /2/, с.199-211