Тема 4 «Основні методи оцінки ефективности інвестицій»

1. Загальнометодологічні питання оцінки ефективності інвестицій.

2. Традиційні методи оцінки інвестицій.

3. Методи оцінки ефективности інвестицій, що засновано на показниках грошового потоку.

4. Оцінка ефективності інвестицій в системі капіталізації

5. Поняття про прибутковість інвестицій. Вибір дисконтної ставки.

Оцінка ефективності проектів – один з головних елементів інвестиційного аналізу. Сутність такої оцінки – визначити, чи виправдають майбутні переваги сьогодняшні витрати. Економічна ефективність виражає економічні відносини та інтереси учасників інвестиційного процесу з приводу співвідношення між результатами й витратами. Результати відображують ті глобальні завдання, що необхідно вирішити в інвестиційному проекті для досягнення головної мети економічного розвитку.

В інвестиційному проектуванні мають справу як з економічними, так й неекономічними результатами. Інвестиційні розрахунки завжди орієнтовано на досягнення цілей, що мають грошову оцінку (одержання доходу, прибутку, зменшення втрат). Неекономічні результати (збереження сфери існування й т.і.) як правило не підлягають вартісному вираженню й повинні оцінюватися за рамками інвестиційних розрахунків.

Досягнення цілей передбачає здійснення визначенних одночасних й поточних витрат. Одночасні витрати, такі як закупівля обладнання, будівництво будівель та споруд та інше акумулюються в основному капіталі, а ті, що спрямовано на створення запасів сировини та матеріалів й інше – у складі обігового капіталу. Поточні витрати формують собівартість продукції (послуг).

Різниця оцінок результатів та витрат формує ефект, який дозволяє оцінити, що одержує інвестор у випадку реалізації проекту. Ця категорія використовується лише в аспекті точкових (статичних) розрахунків, тобто за 1 календарний період (наприклад рік).

Ефективність – синтетична категорія, тому що виражає якою ціною досягається мета. Її найчастіше трактують як співвідношення результатів і витрат. У динамічних моделях її можна представити як різницю результатів і витрат, приведених у зіставний вигляд у відповідності з уявленями інвестору про прийнятний рівень норми доходу.

Методи оцінки не у всіх випадках можуть бути єдиними, так як інвестиційні проекти значно розрізняються за масштабами витрат, термінам їхнього корисного використання, за результатами. До більш малих проектів, що мають незначний термін використання та потребують незначних вкладень, можна застосовувати найбільш прості засоби розрахунків. Реалізація більш масштабних проектів (нове будівництво, реконструкція та інше) викликає необхідність обліку великої кількості факторів та, внаслідок, проведення більш складних розрахунків.

У дійсний час у розвинутих країнах існує ряд методів оцінки ефективності інвестицій. Їх можна поділити на дві основні групи:

Методи оцінки ефективності інвестиційних проектів, що не включають дисконтування.

Методи оцінки ефективності інвестиційних проектів, що включають дисконтування.

До першої групи відносяться наступні:

а) метод, що засновано на визначенні норми прибутку на капітал;

б) метод, що засновано на розрахунках термінів окупності інвестицій;

в) метод, що засновано на розрахунку різниці між сумою доходів й інвестиційними витратами за весь термін використання інвестиційного проекту, який відомий під назвою Cash-flow (накопичене сальдо грошового потоку);

г) метод порівняльної ефективності приведених витрат на виробництво продукції;

д) метод вибору варіантів капітальних вкладень на основі порівняння маси прибутку (метод порівняння прибутку).

Методи оцінки ефективності, що не включають дисконтування, називають статичними методами. Вони базуються на проектних, планових та фактичних даних про витрати та результати, що обумовлені реалізацією інвестиційних проектів. В окремих випадках використовують такий метод, як розрахунок середньорічних даних про витрати та результати за весь термін використання проекту (у ситуаціях, коли витрати й результати нерівномірно розподілено за роками проекту). Але при цьому не враховується часовий аспект вартості грошей. Тому статичні методи найбільш доцільно використовувати у випадках, коли витрати й результати рівномірно розподілено за роками реалізації інвестиційних проектів й термін їхньої окупності незначний.

Усю сукупність статичних методів можна умовно поділити на дві групи:

методи абсолютної ефективності інвестицій (метод, заснований на розрахунках терміну окупності, та метод, заснований на визначенні норми прибутку на капітал);

методи порівняльної ефективності варіантів капітальних вкладень

Теорія абсолютної ефективності виходить з передпосилки, що реалізації підлягає проект, який забезпечує виконання встановлених інвестором нормативів ефективності використання капітальних вкладень. До таких нормативів належить нормативний термін корисного використання інвестиційного проекту, або одержання заданої норми прибутку на капітал. Якщо розрахункове значення показників буде дорівнювати або вище нормативного, то проект підлягає впровадженню.

Теорія порівняльної ефективності виходить з передпосилки, що впровадженню підлягає такий проект з декількох, який забезпечує або мінімальну суму приведених витрат, або максимум прибутку, або максимум накопиченого ефекту за розрахунковий період його використання.

У випадках реалізації великомасштабних проектів застосовуються методи оцінки ефективності інвестицій, що засновано на дисконтувані (динамічні методи). Серед них відомі наступні:

метод чистої приведеної вартості (чистої дисконтованої вартості, чистої поточної вартості);

метод внутрішньої норми прибутку;

дисконтований термін окупності інвестицій;

індекс доходності;

метод ануітету.

2. Традиційні методи оцінки інвестицій.

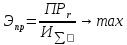

Метод простої (бухгалтерської) норми прибутку (рентабельності інвестицій). Показник бухгалтерської рентабельності інвестицій ROI (return on investment) іноді в літературі носить назву середньої норми прибутку на інвестиції ARR (average rate of return) або розрахункової норми прибутку ARR (accounting rate of return).

Сутність методу віражається формулою

(4.1)

(4.1)

де ПРr – середній за період життя проекту чистий бухгалтерський прибуток, гр. од.,

И∑ – загальна сума інвестицій у проект, гр. од.

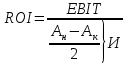

Даний показник орієнтован на оцінку інвестицій на основі не грошових надходжень, а бухгалтерського показника – прибутку підприємства (середньої величини прибутку за бухгалтерською звітністю). При цьому розрахунок бухгалтерської рентабельності інвестицій робиться на основі прибутку до процентних й податкових платежів - EBIT (earning before interest and tax) або прибутку після податкових, але до процентних платежів EBIT (1-H). Частіше використовується величина прибутку після оподаткування, так як вона ліпше характеризує вигоду, яку одержують власники підприємства та інвестори. Величина інвестицій, по відношенню до якої визначається проста норма прибутку, визначається як середнє між обліковою вартістю активів на початок й кінець реалізації проекту.

Для розрахунків використовують наступні формули доходності інвестицій:

або

або

(4.2)

(4.2)

де

– дохід

до процентних й податкових платежів

(середньорічний дохід фірми), гр. од.,

– дохід

до процентних й податкових платежів

(середньорічний дохід фірми), гр. од.,

Ан, Ак – вартість активів на початок й кінець реалізації проекту (або відповідно початкова величина інвестицій та ліквідаційна вартість інвестиційного проекту), гр. од.

Н – ставка оподаткування.

Щоб проста норма прибутку коректно оцінювала ефективність проекту, для її визначення доцільно обирати найбільш характерний інтвервал планування (це може бути період, у якому вже досягнуто запланований у проекті рівень виробництва або повне освоєння виробничих потужностей, але ще продовжується погашення спочатку одержаних кредитів).

Інвестиційний

проект за цим методом оцінюється як

прийнятний, якщо його розрахунковий

рівень перевищує величину рентабельності,

що принята інвестором за базову

(стандартну) величину, тобто

.

.

Визначають також норму доходності (річну) на загальний вкладений капітал:

(4.3)

(4.3)

де ЧП – чистий прибуток, гр.од.,

А – амортизаційні відрахування, гр.од.,

Двн – внеаріалізаційні надходження (наприклад, відсотки за цінними паперами й т.і.), гр.од.

(4.4)

(4.4)

де В – виручка від реалізації продукції (без ПДВ), гр.од.,

Звир – витрати виробництва, гр.од.,

ФИ – фінансові витрати (% за кредит), гр.од.

Цей метод використовується для приблизного та швидкого відбракування інвестиційних проектів на перших стадіях оцінки, враховуючи його переваги та недоліки (див. табл. 4.1)

Таблиця 4.1 – Переваги й недоліки простої норми прибутку

|

Переваги |

Недоліки |

|

|

,

але різних інвестиціях

,

але різних інвестиціях

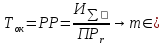

Простий (бездисконтний) термін повернення (окупності) інвестицій – визначається кількістю років, що необхідні для повного повернення початкових інвестицій за рахунок прибутку від інвестиційного проекту.

Сутність методу виражається формулою

(4.5)

(4.5)

При нерівних грошових надходженнях по роках термін повернення визначається методом вирахування.

За цим методом проект оцінюється як прийнятний, якщо його розрахунковий рівень не перевищує величину, прийняту інвестором за базову. Для бюджетних інвестицій термін повернення звичайно приймають у розмірі 2 років.

При оцінці ефективності термін окупності, як правило, виступає у якості обмеження: серед проектів, що задовільняють цьому обмеженню, подальший відбір по цьому показнику проводитися не повинен.

Використання методу припустимо при наступних умовах:

інвестиційні проекти мають однаковий термін життя;

грошові надходження не дуже змінюються у часі;

інвестиції мають одноразовий характер.

Усі статичні методи мають загальні недоліки:

не враховують моменти одержання доходів та вкладення інвестицій, тобто не враховують фактор часу;

показником повернення інвестованого капіталу найчастіше приймається лише прибуток. Але на практиці інвестиції повертаються у вигляді грошового потоку, що складається з чистого прибутку й амортизаційних відрахувань (тому оцінка завищує термін окупності та занижує коефіцієнт ефективності);

не приймається до уваги, що досягнутий раніше надлишок доходів над витратами може бути поміщено під відсотки й, таким чином, є більш вигідним, ніж той надлишок, що виникає піздніше (можливість реінвестування доходів).

Але ці методи є простими, тому можуть бути використанні для первісного відбракування проектів або для їхнього ранжування.

3. Методи оцінки ефективности інвестицій, що засновано на показниках грошового потоку.

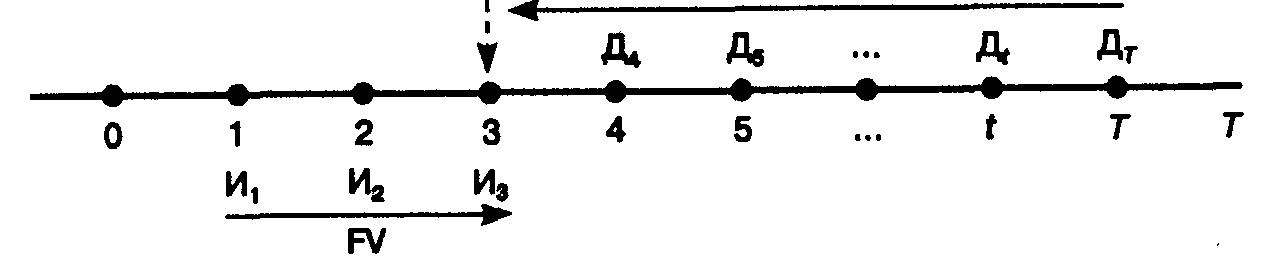

Методи оцінки інвестицій за показниками грошового потоку враховують увесь життєвий цикл проекту. Грошовий потік інвестиційного проекту – це залежність від часу надходжень й платежів від реалізації проекту, що визначається для усього розрахункового періоду. Значення грошового потоку на кожному кроці характеризуються (рис. 4.1):

припливом, що дорівнює розміру грошових надходжень (або результатів у вартісному вираженні) на цьому кроці;

відтоком, що дорівнює платежам на цьому кроці;

сальдо (активним балансом, ефектом), що дорівнює різниці між припливом та відтоком. Сальдо в інвестиційній фазі будемо позначати Иt, в експлуатаційній – Дt.

Крапка (точка) приведення

Сальдо грошових припливів й відтоків Дt

Інвестиції Иt

Рисунок 4.1 – Розрахункова схема грошових потоків інвестиційного проекту

Чистий дохід – ЧД ( net value, NV- чиста вартість,) накопичений ефект (сальдо грошового потока) за розрахунковий період:

де ЧД – чистий дохід, гр. од.

Він характеризує перевищення сумарних грошових надходжень над сумарними відтоками проекта без врахування часової цінності грошей.

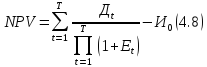

Чистий дисконтований дохід – ЧДД ( чистий приведений дохід, чиста приведена вартість (net рresent value, NPV – чиста поточна вартість) – різниця між приведеними до сучасної вартості сумою грошового приплива за період експлуатації проекта й сумою інвестуємих у його реалізацію засобів. Він характеризує загальний абсолютний результат інвестиційного проекту у поточних цінах. Це величина, на яку може змінитися «цінність фірми» в результаті реалізації даного інвестиційного проекту.

або

де ЧДД – чистий дисконтований дохід, гр. од.,

Дt – грошові припливи (доходи) за кроками розрахункового періоду, гр. од.

Иt – інвестиції (відтоки) за кроками розрахункового періоду, гр. од.,

Ио – одночасні інвестиції у нульовий момент часу, гр. од.,

Е – норма (ставка) дисконту (норма доходності інвестицій). При даних розрахунках вона задається,

Т – горизонт розрахунку (кількість років життєвого циклу проекту).

При прогнозуванні необхідно враховувати усі види надходжень як виробничого, так й невиробничого характеру, що асоціюються з проектом. Наприклад, це можуть бути надходження у вигляді ліквідаційної вартості обладнання або вивільнення частини обігових засобів.

Різниця (ЧД – ЧДД) має назву дисконта проекту.

NPV – це максимальна сума, яку може заплатити підприємство за можливість інвестувати капітал без погіршення свого фінансового становища.

Якщо при розрахунку NPV використовуються різні за роками ставки дисконтування, то необхідно до кожного грошового потоку застосовувати індівідуальні коефіцієнти дисконтування. У цьому випадку NPV рекомендовано розраховувати за формулою (4.8)

де

Критерій ефективності інвестицій за NPV:

якщо NPV>0 – проект вважається ефективним при данній нормі дисконту («цінність фірми» зростає, капітал інвестора збільшується);

якщо NPV<0 – проект неефективен (інвестор несе збитки);

якщо NPV=0 – у випадку прийняття проекту добробут інвестора не зміниться, але обсяги виробництва зростають, тобто масштаби підприємства збільшаться.

Абсолютна величина NPV залежить від двох видів параметрів:

а) перші – характеризують інвестиційний процес об'єктивно й визначаються виробничим процесом (обсяг виробництва, прибуток, витрати й т.і.);

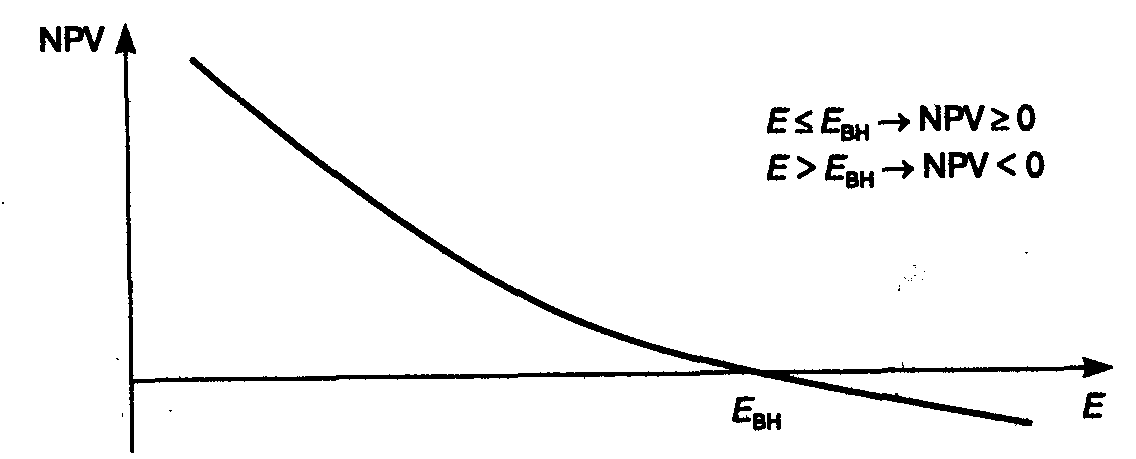

б) інші – носять суб'єктивний характер (ставка дисконту). Тому доцільно при аналізі проекту визначати NPV не для однієї ставки, а для деякого діапазону ставок (рис. 4.2). Величина NPV знижується, при інших рівних умовах, при збільшенні норми дисконту.

Рисунок 4.2 – Залежність величини NPV від норми дисконту

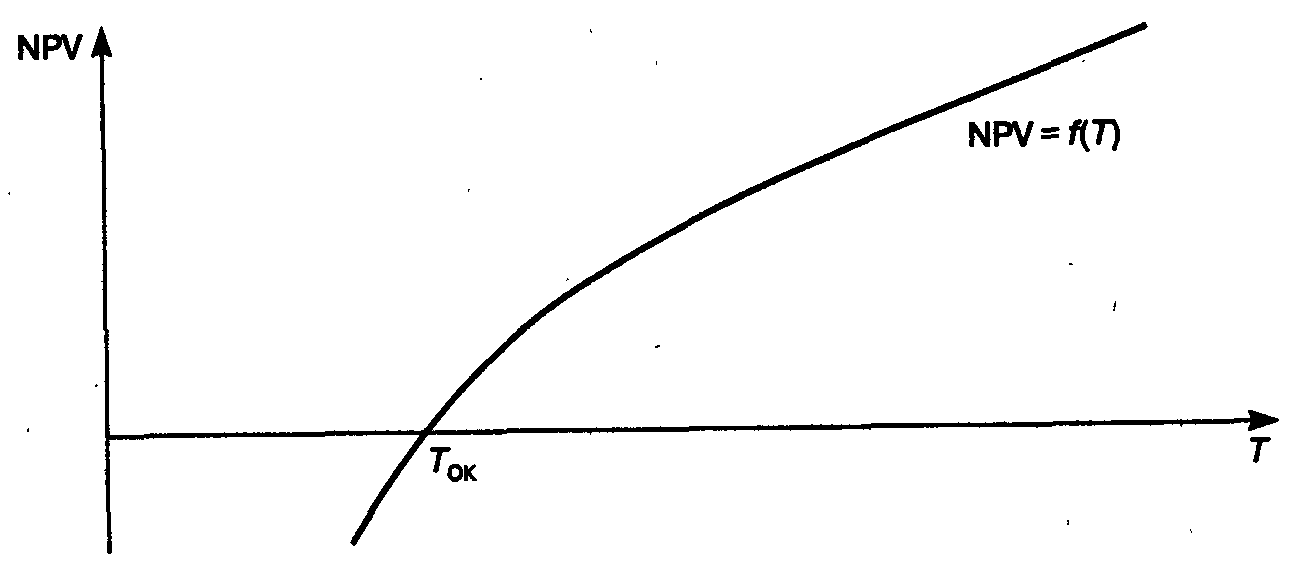

При визначеній нормі дисконту NPV залежить від величини горізонту розрахунку Т (горізонту обліку) (див. рис. 4.3)

Рисунок 4.3 – Залежність величини NPV від горизонту розрахунку

Необхідно звернути увагу на наступне: при високому рівні дисконтної ставки окремі платежі оказують незначний вплив на величину NPV. Тому інвестиції, що розрізняються тривалістю періодів віддачи, можуть виявитися практично рівноцінними за кінцевим економічним ефектом.

Основні недоліки метода пов'язано з наступним:

NPV є абсолютним показником, тому не показує прибутковості проекту та не враховує розміру альтернативних інвестиційних проектів;

залежить від величини норми дисконту;

потребує детальних довгострокових прогнозів.

Індекси доходності (profitability index – PI).

Так як серед факторів, що впливають на величину NPV, можна назвати масштаби діяльності, які визначаються величиною інвестицій, обсягом виробництва й продажів, тому більше значення NPV не завжди відповідає найбільш ефективному використанню інвестицій. У такій ситуації доцільно розраховувати індекси доходності.

Цей індекс схожий на показник «проста норма прибутку», але за змістом він зовсім інший, тому як у якості доходу від інвестицій розглядають не чистий прибуток, а грошовий потік. Так як він характеризує дохід на одиницю витрат, йому слід віддавати перевагу при оцінці незалежних проектів при обмеженості загального обсягу інвестицій. Індекси можуть розраховуватися як для дисконтованих, так й для недисконтованих грошових потоків.

Види індексів доходності

1. Індекс доходності витрат – відношення суми грошових припливів (накопичених надходжень) до суми грошових відтоків (накопичених платежів):

(4.9)

(4.9)

де Пt – грошові припливи на кожному кроці розрахункового періоду, гр. од.,

Оt – грошові відтоки на кожному кроці розрахункового періоду, гр. од.

2. Індекс доходності дисконтованих витрат - відношення суми дисконтованих грошових припливів до суми дисконтованих грошових відтоків:

(4.10)

(4.10)

3. Індекс доходності інвестицій – відношення суми елементів грошового потока від операційної діяльності до абсолютної величини суми елементів грошового потока від інвестиційної діяльності

(4.11)

(4.11)

4. Індекс доходності дисконтованих інвестицій – відношення суми дисконтованих елементів грошового потока від операційної діяльності до абсолютної величини суми дисконтованих елементів грошового потока від інвестиційної діяльності

(4.12)

(4.12)

Ці показники дозволяють визначити, у якому ступені зростає дохід інвестора в розрахунку на 1 грош. од інвестицій.

Критерій ефективності інвестицій за ІД:

якщо ІД >1 – проект вважається ефективним;

якщо ІД <1 – проект неефективен;

якщо ІД=0 – аналогічно ЧДД.

Недоліком є неадитивність показника та його залежність від норми дисконту.

Показники ІД та ЧДД пов'язані, причому при NPV=0 ІД=1. Тобто будь-який з них може бути використано при оцінці проекту. При порівняльній оцінці слід розглядати обидва показника.

Внутрішня норма доходності – ВНД (internal rate of return, IRR –внутрішня норма прибутку) – є найбільш складним показником з позиції механізму його розрахунку. ВНД – це норма дисконту Евн, при якій величина дисконтованих доходів від інвестиційного проекту дорівнює дисконтованій вартості інвестицій, тобто NPV=0. Це значить, що предбачається повна капіталізація одержаних чистих доходів, тобто усі вільні грошові кошти, що утворювалися, повинні бути реінвестовані або спрямовані на погашення зовнішньої заборгованості. Таким чином, ВНД по суті – це рівень окупності інвестицій (рис. 4.2) та визначається із вирішення наступного рівняння:

(4.13)

(4.13)

Якщо NPV дає відповідь на питання, чи є інвестиційний проект ефективним при деякій визначеній нормі дисконту Е, то ВНД визначається в процесі розрахунку й потім порівнюється з обумовленою інвестором нормою доходу на капітал, що вкладається.

Можна сказати, що ВНД визначає максимальну ставку плати за притягнені джерела фінансування (при беззбитковості проекту), тобто дорівнює максимальному проценту за кредит, який можна сплатити за термін, що дорівнює горизонту розрахунку при умові, що весь проект здійснюється лише за рахунок цього кредитора (без власних засобів). Якщо ВНД перевищує середню вартість капітала в даній галузі з урахуванням інвестиційного ризику конкретного проекту, то проект може бути рекомендовано до реалізації.

ВНД на практиці розраховується або за допомогою фінансових функцій програм EXCEL, або графічним способом, або математичним спрощеним методом ітераційного підбору значень ставки дисконту за формулою (4.14).

(4.14)

(4.14)

У відповідності з методом з використанням таблиць дисконтування обираються два значення коефіцієнту дисконтування Е1<Е2 так, щоб в інтервалі [Е1; Е2] NPV змінювало свій знак з «+» на «-» або навпаки й далі застосовують формулу (4.14). Точність розрахунків обратно пропорційна довжині інтервала [Е1,Е2], а найкраща апроксимація досягається при мінімальній довжині інтервалу (що дорівнює 1%).

Область використання ВНД

1. Критерій оцінки інвестиційного проекту:

- для альтернативних проектів чим вище ВНД, тим більше ефективність інвестицій (обирається варіант з максимальним ВНД);

- для одного інвестиційного проекту:

а) власні інвестиції Евн > Е;

б) позикові інвестиції Евн > і – інвестиції ефективні (Евн – і – дохід підприємця);

в) Евн = і – доходи лише окупають інвестиції;

г) Евн < і – інвестиції збиткові.

2. Ранжування інвестиційних проектів при умові їх зіставності → max. Проекти з максимальною величиною ВНД більш привабливі.

3. Індикатор ступеню ризику (оцінка стійкості проекту): чим більше ВНД перевищує прийняту норму дисконту (чим більше різниця ВНД – Е), тим більше «запас міцності проекту».

Основні недоліки:

1. Показує лише максимальний рівень витрат, що асоціюється лише з цим проектом (якщо ВНД двох проектів більше ціни притягнених джерел інвестування, то вибір кращего за ВНД неможливий).

2. Неадитивен, тобто характеризує лише конкретний проект.

3. Так як показник відносний, то він не дозволяє визначити «вклад» проекту в зміни капіталу підприємства.

4. Його розрахунок виходить з передпосилки, що вільні грошові потоки реінвестуються за ставкою, що дорівнює ВНД (практично такого не може бути).

5. Складність розрахунків.

Слід пам'ятати, що ВНД визначається не лише сумою витрат, но й потоком доходів, що є індивідуальним за величиною члена потока та за черговістю їх виникнення (рис. 4.4)

ВНД

(гранична ціна)

12%

16%

10%

Рисунок 4.4 – Залежність ВНД від розподілу грошових потоків за періодами

Модіфікована ставка доходності (МСД, MIRR) інвестиційного проекту дозволяє усунути істотний недолік ВНД, який виникає у випадку вкладення інвестицій за роками (а не один раз). ВНД припускає реінвестування сум за ставкою, що дорівнює ВНД, що на практиці малоймовірно.

Якщо інвестиції за проектом здійснюються на протязі декількох років, то тимчасово вільні засоби, які інвестор повинен вкласти у проект у майбутньому, можна реінвестувати (тимчасово) в іншій проект, який повинен бути безпечним й ліквідним, так як інвестиції повинні бути повернені до моменту їх вкладення в даний проект. Таким чином, всі витрати приводяться до поточної вартості (першого періоду вкладення в проект) за безпечною ліквідною ставкою.

Ставка доходності фінансового менеджменту (СДМ). Подальше удосконалення методу ВНД стосується проблеми використання інвестором доходів, що одержані від реалізації проектов. Очевидно, що вільні кошти можна інвестувати в різні нові проекти, причому рівень ризику за ними може бути вище, ніж при вкладенні тимчасово вільних інвестицій, що призначені для основного проекту. Крім того можливі вкладення в різні проекти, тобто множинність ставок доходності інвестицій. У цьому випадку розраховується середня, або кругова ставка доходності майбутніх інвестицій.

Термін окупності з дисконтуванням – Ток (період повернення інвестицій DРР). Під терміном окупності з дисконтуванням розуміють тривалість періоду, впродовж якого сума чистих доходів, дисконтованих на момент завершення інвестицій, дорівнює сумі нарощених інвестицій (рис. 4.5)

Точка приведення

PV

Рисунок 4.5 – Розрахункова схема для визначення терміну окупності

Термін окупності – найменьше значення горізонту розрахунку, при якому чистий дисконтований дохід стає та у подальшому залишається невід'ємним.

При різних значеннях норми дисконту термін окупності буде різним. Якщо при визначенні терміна окупності приймають Е=0, то говорять про термін окупності без дисконту.

Дисконтований термін окупності – це не що інше, як «крапка беззбитковості інвестиційного проекту». Якщо інвестиційний проект генерує позитивні грошові потоки після цієї крапки, то ЧДД проекту позитивен. Цей показник можна використовувати для прийняття рішень по незалежним інвестиціям, так як будь-який інвестиційний проект із життєвим циклом не меньшим дисконтованого періода окупності забезпечує окупність інвестицій. Цей показник є додатковим до розглянутих вище.

В останій час є думка, що цей показник не може бути критерієм вибору, а повинен використовуватись у вигляді обмеження при прийнятті рішення (термін окупності проектів повинен бути не більше цього обмеження). Його використання доцільно, якщо:

- інвестору важливіша ліквідність, а не прибутковість (інвестиції повинні окупатися найшвидше):

- інвестиції пов'язані з високим степенем ризику (чим менше термін окупності, тим менш ризикован проект).

Додатковими показниками ефективності інвестиційних проектів є:

Потреба у додатковому фінансуванні (ПФ) – максимальне значення абсолютної величини від'ємного накопиченого сальдо від інвестиційної й операційної діяльності. Вона показує мінімальний обсяг зовнішнього фінансування проекту, необхідного для забезпечення його фінансової реалізуємості. ПФ ще має назву капіталу ризику.

Потреба у додатковому фінансуванні з урахуванням дисконту (ДПФ) – сума необхідних для реалізації проекту інвестицій. Значення показника відображує масштаб необхідного фінансування та у загальному випадку повинно бути ув'язано з джерелами покриття всіх витрат ресурсами. Для проектів, для яких тривалість передвиробничої стадії складає декілька років (наприклад, будівництво), масштаб проекту визначається найбільш від'ємним значенням ЧДД, розрахованого наростаючим підсумком.

Всі розглянуті показники ефективності інвестицій пов'язані та дозволяють оцінити ефективність з різних боків, тому їх треба використовувати у комплексі:

- якщо NPV>0, то ВНД >Е, ІД >1;

- якщо NPV<0, то ВНД <Е, ІД <1;

- якщо NPV=0, то ВНД=Е, ІД =1.

4. Оцінка ефективності інвестицій в системі капіталізації (до самостійного вивчення)

Капіталізація являє собою метод визначення вартості витрат й результатів на кінець розрахункового періоду. Сутність системи капіталізації: при здійсненні інвестиційної діяльності існують два варіанти примноження капіталу – віддати вільні кошти у банк (в кредит) або вкласти у підприємство. Через кілька років в обох варіантах капітал збільшиться: варіант з більшим зростанням капіталу є найкращим.

Система капіталізації вважається більш наочною для користувача інвестицій, система дисконтування – для інвестора (банка) так як розраховує показники ефективності на момент надання інвестицій.

Система, заснована на капіталізації, включає набор показників ефективності, що відображують її специфіку. Розрахункова схема капіталізації наведена на рисунку 4.6

Точка приведення

Час

Інвестиції Иt

Рисунок 4.6 – Розрахункова схема грошових потоків інвестиційного проекту

Економічний ефект за розрахунковий період являє собою перевищення вартості капіталізованого чистого доходу над вартістю капіталізованих інвестицій за розрахунковий період та визначається за формулою

де ЭТ – економічний ефект за розрахунковий період, гр. од.,

Иt , Дt - інвестиції й грошові потоки за роками проекту, гр. од.,

Е – норма дисконту, ч. од.

Перший доданок формули – це капіталізований дохід, другий доданок – капіталізовані інвестиції

Критерій ефективності:

якщо ЕТ >0 – проект вважається ефективним при данній нормі дисконту;

якщо ЕТ <0 – проект неефективен (інвестор несе збитки);

якщо ЕТ =0 – у випадку прийняття проекту добробут інвестора не зміниться.

Індекс доходності характеризує вартість чистого доходу за розрахунковий період, що припадає на одиницю інвестицій:

,

гр.од./гр.од.

(4.17)

,

гр.од./гр.од.

(4.17)

Внутрішня норма доходності визначається із умови рівності нулю економічного ефекту за розрахунковий період:

ВНД використовується для оцінки усередненої доходності інвестицій, що очікується та для визначення верхньої границі ставки плати за кредит за притягненими джерелами фінансування (коли притягнення буде доцільним)

Період повернення інвестицій визначається шляхом послідовного вирахування з капіталізованих інвестицій (Ик) капіталізованого доходу, починаючи з 1-го року його одержання, поки інвестиції не будуть повністью компенсовані

5. Поняття про прибутковість інвестицій. Вибір дисконтної ставки.

Надавая гроші у борг, інвестор (власник грошей) втрачає можливість їхнього використання до моменту повернення. Той, хто бере у борг (підприємство) одержує таку можливість, тому він (воно) повинен сплатити «компенсацію за очікування». Така компенсація має вираження у формі відсотку (кредит), дивіденду (акції), норми доходності (норми віддачі) інвестицій.

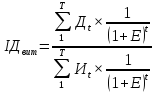

Доходність інвестицій показує, яка частка від суми початкових інвестицій буде повернена власнику капіталу у вигляді чистого доходу й визначається відношенням чистого доходу за визначенний період (життєвий цикл, рік й т.і) до величини початкових інвестицій (капіталу)

(4.20)

(4.20)

де Дч – чистий дохід від інвестицій (прибуток), гр. од.,

И∑ - загальний обсяг початкових інвестицій, гр. од.,

∑Д – загальна сума грошових надходжень за проектом, гр. од.

Тобто це розмір прибутку (гр. од.) на 1 гр. од інвестицій.

Норма (ставка) дисконту Е – мінімальная доходність інвестицій, яка задовольняє інвестора та при якої інвестиції вважаються інвестором прибутковими.

Її можна визначити як індивідуальну ціну капіталу учасника проекту. Норма дисконту є екзогенно наданим економічним нормативом.

Види норм дисконту

1. Комерційна норма дисконту використовується при оцінці комерційної ефективності проекту; вона визначається з обліком альтернативної (тобто пов'язаної з іншими проектами) ефективністю використання капіталу.

2. Норма дисконту учасника проекту відображує ефективність участі в проекті підприємства. Она обирається самими учасниками.

3. Соціальна (суспільна) норма дисконту використовується при розрахунку показників суспільної ефективності й характеризує мінімальні вимоги суспільства до ефективності проектів. Повинна встановлюватися централізовано органами державного управління.

4. Бюджетна норма дисконту використовується при розрахунках показників бюджетної ефективності й відображує альтернативну вартість бюджетних засобів.

Раніше норматив доходності для різних інвестицій встановлювался урядом, у сучасних умовах підприємства та інвестори встановлюють їх самостійно.

Так як результат оцінки ефективності інвестицій істотно залежить від норми дисконту, то об'єктивність її вибору дуже важлива. Причому чим вище норма дисконту, тим у більшому ступені показники ефективності враховують фактор часу (більш віддалені у часі витрати й доходи оказують все меньший вплив). При Е більше 50%, коефіцієнт дисконтування вже для 4-5року наближається до 0( див. рис.4.7).

Коефіцієнт дисконтування

Рисунок 4.7 – Значення коефіцієнту дисконтування в залежності від норми дисконту Е

Фактори, що визначають вибір граничного значення віддачі (бар'єрна ставка) інвестицій, можуть бути зведені у дві групи:

а) внутрішні фактори – оцінка підприємством (фірмою) альтернативних інвестицій;

б) зовнішні (ринкові) фактори – величина вартості капіталу, що мобілізується фірмою

Вартість капіталу (cost of capital – CC) звичайно трактується як найбільш прийнятна міра бар'єрної ставки, яка використовується для дисконтування грошових надходжень й платежів у рамках проекту, що оцінюється. Вона визначається зовнішніми причинами (зміна характеристик попиту й пропозиції на ринку капіталу).

В ринковій економіці величина норми дисконту Е визначається виходячи з депозитного проценту по вкладенням, тому що, якщо прийняти ставку нижче, інвестори віддадуть перевагу вкладенню у банк, а не у виробництво. На практиці базова ставка зростає за рахунок інфляції, ризику й ліквідності інвестицій

(4.21)

(4.21)

де Еб – базова (безризикова) норма дисконту. Визначає рівень доходності інвестицій, який може бути забезпечен при розміщенні в загальнодоступні найменьш ризиковані механізми (депозитні ставки, довгострокові державні облігації й таке інше);

Еі – рівень інфляції;

Ер – премія за ризик;

Ел - премія за низьку ліквідність (застосовується по проектам із більшим терміном реалізацій, з більшим періодом окупності).

Наведена оцінка норми дисконту є справедливою для власного капіталу. Якщо весь капітал є позиковим, норма дисконту являє собою відповідну процентну ставку по позиковим засобам (кредиту):

(4.22)

(4.22)

де і – проценти за кредитом.

В загальному випадку, коли капітал змішаний, норма дисконту приблизно визначається як середньо зважена вартість капіталу (weighted average of capital – WACC). Якщо мають n видів капіталу, вартість кожного з яких (після сплати податків) дорівнює Ei, частка у загальному капіталі di, то норма дисконту приблизно дорівнює

Література: /2/, с.129-166; /4/, с. 53-57 (1 пит.); /5/, с.155-180;193-198.