Тема 3 «Методичний інструментарій фінансово-економічної оцінки інвестицій.»

1. Облік фактору часу при оцінці ефективності інвестицій. Оцінка вартості коштів у часі.

2. Облік амортизації при оцінці ефективності інвестицій.

3. Оцінка ліквідності інвестицій.

1. Облік фактору часу при оцінці ефективності інвестицій. Оцінка вартості коштів у часі.

Час є особливим економічним ресурсом, тому що люди в своїй діяльності мають обмежену його кількість. Однак час досить рідко відносять до економічних ресурсів, тому що його не треба добувати.

Між тим виробники вимушені спочатку здійснювати витрати для створення факторів виробництва, а лише потім відшкодовують ці витрати продажем продукту, який створен завдяки використанню цих факторів. Проміжок часу між вкладенням засобів та їх перетворенням у діючі фактори виробництва може істотно відрізнятися для різних факторів та стадій виробництва. Джерелом приросту капіталу та мотивом здійснення інвестицій є прибуток, що набувається від них. Ці два процеси – вкладення капіталу та одержання прибутку – можуть відбуватися у різній часовій послідовності:

а) послідовне протікання процесів вкладення капіталу й одержання прибутку, тобто прибуток одержують відразу після завершення інвестицій у повному обсязі;

б) паралельне протікання процесів вкладення капіталу й одержання прибутку, тобто одержання прибутку можливе ще до повного завершення процесу інвестування;

в) інтервальне протікання процесів, тобто між періодом завершення інвестицій й одержанням прибутку проходить визначений час (часовий лаг).

Тому одна з головних проблем економічної оцінки інвестицій полягає у тому, щоб зіставити виплати, які робляться у різні моменти часу, так як однакові за величиною витрати, здійснені у різний час, економічно нерівнозначні (гривня, що одержана сьогодні, дорожче ніж та, що одержана у майбутньому).

Фінансові ресурси мають часову цінність, яку можна розглядати у декільках аспектах:

здатність інвестицій приносити дохід на вкладений капітал, як мінімум, за двома причинами:

збільшення вартості первинного капіталу з плином часу внаслідок змін у фізичних характеристиках (рост дерев, дозрівання врожаю й таке інше);

одержання додаткового доходу на капітал внаслідок збільшення продуктивності при використанні більш ефективних засобів виробництва;

зміна купівельної здатності грошей, тобто грошові засоби у даний момент та в майбутньому при однаковій номінальній вартості мають різну купівельну здатність внаслідок знецінення грошей (інфляції);

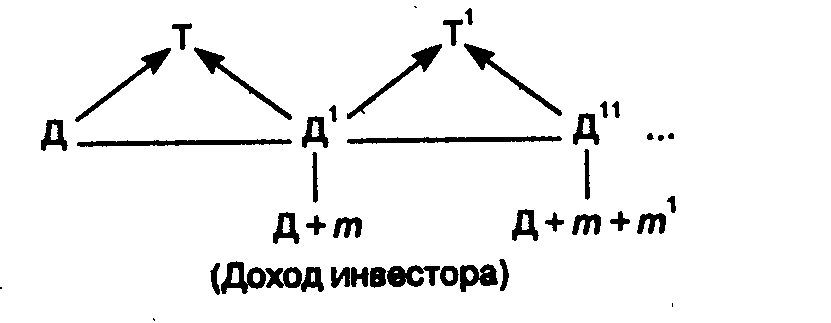

обіг грошових засобів як капіталу та одержання доходу від обігу капіталу (збільшення швидкості обігу капіталу рівнозначно підвищенню ефективності інвестицій)

Рисунок 3.1 – Схема обігу капіталу (інвестицій)

Існують різні аспекти обліку фактору часу:

різночасність витрат й результатів;

динаміка цін (інфляція);

затримка платежів (проміжок часу між постачанням продукції та її оплатою);

кон'юнктура ринку;

знос обладнання, технологій, продукції;

умови формування та використання виробничих запасів;

терміни будівництва (будівничий лаг).

Часовий лаг – це економічний параметр, що показує затримку або випередження одного економічного явища у порівнянні з іншим, пов'язанним з ним явищем. Важливими видами лагів є інвестиційний та будівничий.

Інвестиційний лаг – інтервал часу між наданням інвестицій на будівництво виробничих об'єктів й введенням основних фондів або виробничих потужностей в експлуатацію.

Він характеризує період «омертвління» капіталу, вибуття його з активного виробничого обігу та включає будівничий лаг та лаг освоєння проектної потужності створюваного виробництва.

Будівничий лаг – період часу між середнім моментом здійснення інвестицій (капітальних вкладень) й одержанням ефекту у вигляді кінцевої будівельної продукції.

Він характеризується часом, необхідним для здійснення всіх стадій по проектуванню та будівництву підприємств, будівель та споруд. Цей лаг характеризує якісну сторону тривалості інвестиційного циклу (будівництва) та відображує середній термін відволікання у незакінчене будівництво загальної суми інвестицій.

Економічна оцінка інвестицій потребує здійснення різного роду фінансово-економічнихї розрахунків, пов'язаних з потоками грошових коштів у різні періоди часу. Ключову роль у цих розрахунках має оцінка вартості грошей у часі.

Одна з базових концепцій економіки полягає в тому, що вартість визначеної суми коштів – це функція від часу виникнення грошових доходів або витрат.

Тобто вартість грошей з плином часу змінюється з урахуванням норми прибутку на грошовому ринку, в якості якої може виступати норма позичкового відсотку. Так як інвестування тривалий процес, то необхідно порівнювати вартість грошей на початку їхнього інвестування з вартістю грошей при їх поверненні у вигляді майбутнього прибутку, амортизаційних відрахувань і таке інше.

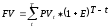

В практиці економічних розрахунків вплив різночасності витрат й результатів враховується шляхом приведення за шкалою часу. Точкою приведення може бути (див. рис. 3.2):

початок інвестиційного проекту – «0» (початок першого кроку);

перший рік – «0-1» (перший крок);

рік завершення інвестицій (будівництва) – «3»;

останній рік життєвого циклу інвестицій (розрахункового періоду) – «7-8»;

закінчення життєвого циклу (розрахункового періоду) – «8» та інші.

Рисунок 3.2 – Схема точок можливого приведення витрат та результатів за «шкалою часу»

Приведення за шкалою часу може здійснюватися на основі процесів нарощування й дисконтування.

Нарощування – це процес визначення повертаємої (майбутньої) суми грошових засобів, якщо відомі вихідна сума вкладень, процентна ставка доходу від них та період накопичення.

Дисконтування – процесс приведення грошових сум, одержаних у майбутньому, до більш раннього (початкового) моменту часу.

Тобто прийнято використовувати два основних поняття:

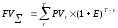

майбутня вартість грошей, FV (future value);

поточна (сучасна) вартість грошей, PV (prezent value)

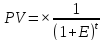

Майбутня вартість грошей являє собою суму інвестованих у дійсний момент коштів PV, у яку вони перетворяться через деякий період часу Т з урахуванням визначеної ставки проценту Е (див. рис. 3.3).

(3.1)

(3.1)

де FV – майбутня вартість грошей, грош. од.,

-

фактор складного проценту (коефіцієнт

нарощування)

-

фактор складного проценту (коефіцієнт

нарощування)

Рівняння (3.1) має назву стандартної формули складного проценту, або формули нарощування (компаудинга), або капіталізації процентного доходу.

PV

Гроші

PV 1 = PV + PV *Е = PV *(1 + Е)

1

PV 2 = PV 1 + PV 1*Е = PV 1*(1 + Е) = PV *(1 + Е)2

2

. . . . . . . . . .

PV T = FV = PV *(1 + Е )T

Т

Рисунок 3.3 – Графік нарощування суми вклада за складними відсотками.

Компаудинг – зростання у часі деякої грошової суми у результаті реінвестування одержаних на неї відсотків.

В інвестиційному аналізі під стандартним часовим інтервалом розуміють один рік. Якщо аналізується ефективність декількох інвестиційних проектів з різними інтервалами нарощування капіталу (раз в рік, раз в кавартал і т.і), необхідно використовувати узагальнюючий показник, що дозволяє зробити їх порівняльну оцінку. Таким показником є ефективна річна процентна ставка (EAR), яка являє собою темп приросту капіталу:

(3.2)

(3.2)

де Е – річна ставка проценту, ч. од.,

m – кількість нарахувань за рік

Звідси

де Еm – процентна ставка за підперіод m, %

m – кількість підперіодів у рамках періоду (року)

Сучасна (поточна) вартість грошей являє собою суму майбутніх грошових надходжень, наведених з урахуванням визначенної ставки проценту (дисконтної ставки) до теперішнього періоду.

Визначення сучасної вартості грошей пов'язано с процесом дисконтування, який являє собою операцію, зворотню нарощуванню при обумовленому кінцевому розмірі грошових засобів.

Формула визначення поточної вартості має вигляд

(3.3)

(3.3)

За допомогою коефіцієнтів дисконтування можна підрахувати поточну вартість будь-якого одночасного грошового платежу. Однак інвестування засобів у різні проекти зазвичай передбачає виплати, що робляться через визначені проміжки часу. При цьому виникає ряд послідовних платежів, які зазвичай мають назву потоку платежів. Тому в оцінці інвестицій частіше потребується визначити дисконтовану (поточну) вартість грошового потока (нарощенну суму).

Є декілька загальних правил для визначення поточної вартості будь-якої послідовності грошових потоків. Почнемо з правила підсумовування поточних вартостей (present value addition rule): поточна вартість будь-якого набору грошових потоків дорівнює сумі поточних вартостей кожного з грошових потоків у наборі.

(3.4)

(3.4)

Окремі випадки.

Постійні потоки платежів. Поток платежів, усі члени якого постійні величини, а часові інтервали між платежами однакові, має назву ануітету (фінансової ренти). Основні параметри ануітету:

член ануітету – величина кожного окремого платежу;

період ануітету – часовий інтервал між платежами;

термін ануітету – час від початку реалізації ануітету до моменту надходження останнього платежу;

процентна ставка – ставка, що використовується для розрахунку нарощування або дисконтування платежів, що складають ануітет.

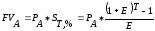

Нарощена сума ануітету – сума усіх членів потоку платежів з нарахованими на них процентами на кінець терміну (на дату останньої виплати)

(3.5)

(3.5)

де PA – величина платежу ануітету (одночасний грошовий платіж у періоді, тобто платіж, здійснюваний по роках періоду),

-

коефіцієнт нарощування ануітету,

стандартна майбутня вартість ануітету

в одній гривні наприкінці кожного

періоду одержання доходів. Такий ануітет

називають рівневим

(чи стандартним). Він

показує, во скільки разів нарощена сума

ануітету більше члену ануітету

(визначається за таблицями)

-

коефіцієнт нарощування ануітету,

стандартна майбутня вартість ануітету

в одній гривні наприкінці кожного

періоду одержання доходів. Такий ануітет

називають рівневим

(чи стандартним). Він

показує, во скільки разів нарощена сума

ануітету більше члену ануітету

(визначається за таблицями)

Виходячи з цієї формули величина щорічних платежів (внесків) для утворення через Т років необхідної суми FVA:

(3.6)

(3.6)

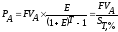

Поточна вартість ануітету (сучасна величина потоку платежів, сьогодняшня вартість майбутніх щорічних рівних платежів) – сума усіх його членів, зменшена (дисконтована) на величину процентної ставки на момент часу, який співпадає з початком потока платежів, або попередній йому.

(3.7)

(3.7)

де FA - майбутнє надходження коштів по ануітету наприкінці періоду T, грн.,

- коефіцієнт

приведення ануітету (поточна вартість

ануітету), визначається за таблицями

- коефіцієнт

приведення ануітету (поточна вартість

ануітету), визначається за таблицями

Безстрокові (вічні) ануітети. Іноді зручно спрощене припущення про те, що інвестиції до нескінченності будуть давати фіксований потік доходів (здача в оренду нерухомості на тривалий термін, облігації довгострокової державної позики і т.і)

З формули (3.6) при FA=Д=const та E=const, Т=∞

(3.8)

(3.8)

Це формула безстрокових вкладень (формула капіталізації).

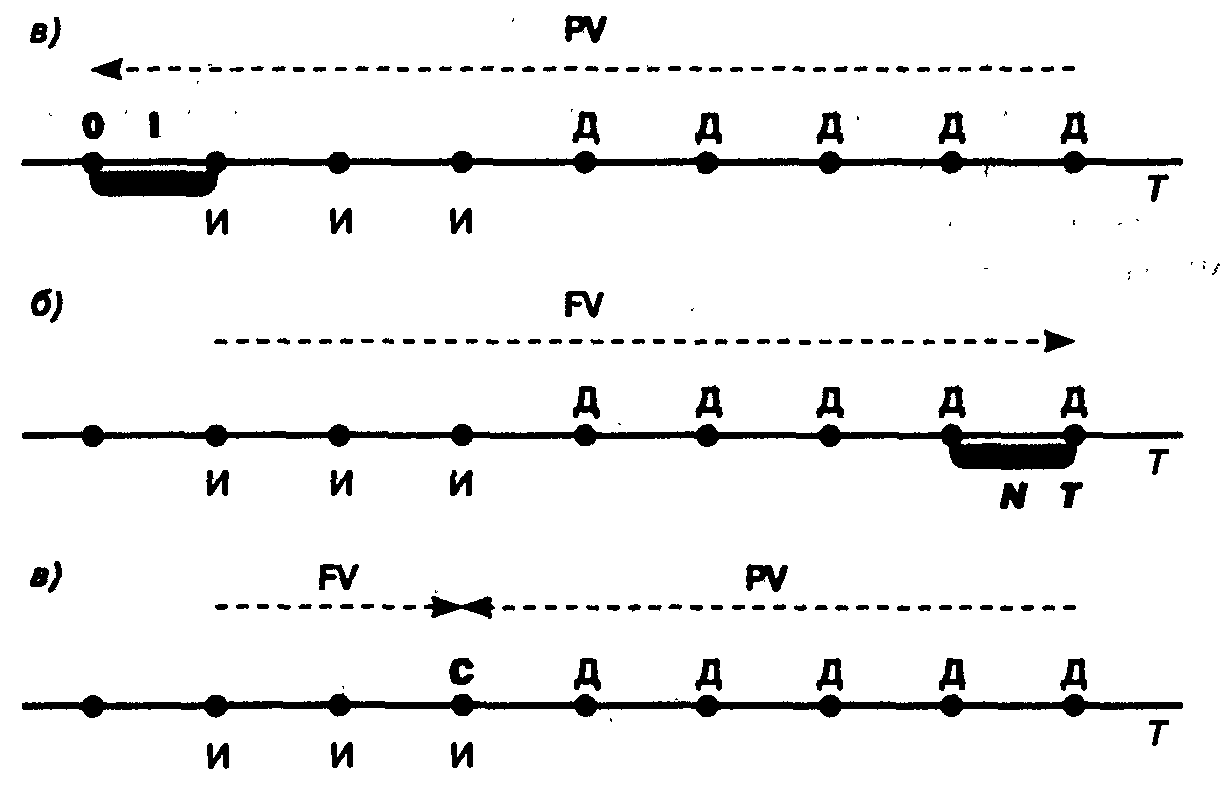

Засоби приведення витрат та результатів при визначенні нарощенної суми залежать від містоположення точки приведення на шкалі часу (див. рис. 3.4)

Рисунок 3.4 – Варіанти містоположення точки приведення на шкалі часу

Точка приведення на початку здійснення інвестиційного проекту – визначення поточної вартості:

в точці 0

у періоді І

Точка приведення наприкінці життєвого цикла інвестиційного проекту – визначення майбутньої вартості:

в точці Т

у періоді N

Точка приведення – у точці С (точка закінчення вкладення інвестицій). Усі грошові потоки до точки С наводяться до майбутньої вартості, усі грошові потоки після точки С – до поточної вартості:

;

;

Технічно приведення до базисного моменту часу здійснюється за допомогою множинника αt :

якщо Е постійна величина, то αt = (1 + Е)t або 1 / (1 + Е)t - коефіцієнти приведення різночасних витрат і результатів до кінцевого і початкового моментів відповідно.

якщо Е змінюється за кроками розрахунків, то

або (3.9)

Тобто

Так як менеджер зазвичай приймає рішення у поточний період часу, то більш логічно розглядати поточну вартість майбутніх доходів та витрат. Тобто на практиці частіше здійснюють приведення до першого або «нульового» року.

2 Облік амортизації при оцінці ефективності інвестицій.

Корисний термін використання обладнання, як правило, більше року. Фактичні витрати на купівлю інвестиційних товарів та їх термін служби не попадають до одного й того ж періоду обліку (спочатку купуємо, а потім експлуатуємо та одержуємо прибуток). Тому з метою недопущення заниження доходів у період покупки та їх завищення у наступні роки підприємства розподіляють загальну величину вартості інвестиційних товарів більш-менш рівномірно на весь термін служби обладнання.

Щорічні відрахування, які показують обсяг капіталу, що споживається протягом виробництва в окремі роки, називаються амортизаційними відрахуваннями (АВ). Амортизаційні відрахування на реновацію (відновлення початкової вартості) визначають за формулою:

(3.10)

(3.10)

АВ- річні амортизаційні відрахування, гр. од.;

-

балансова вартість ОФ (початкова або

відновлена), гр. од.;

-

балансова вартість ОФ (початкова або

відновлена), гр. од.;

На - норма амортизації (амортизаційних відрахувань), %.

Норма (коефіцієнт) амортизаційних відрахувань може визначатися двома підходами:

без урахування фактору часу (див. рис. 3.5)

![]()

АВ→РА АО∑ → FVA (нарощена сума АВ)

Рисунок 3.5 – Схема нарахування амортизаційних відрахувань без урахування фактору часу

У цьому випадку амортизаційні відрахування рівномірно розподіляються на термін служби об'єкту інвестицій, й норма амортизаційних відрахувань визначається за формулою

(3.11)

(3.11)

де Тсл – термін служби інвестиційного об'єкту, років

Якщо об'єкт має залишкову вартість, то

(3.12)

(3.12)

де Сзал – залишкова вартість активу, грош. од.

Однак при рівномірному розподілі початкових інвестицій на весь термін служби об'єкту інвестицій накопичена величина (сума) річних величин амортизаційних відрахувань буде більше величини початкових інвестицій, так як вкладена в банк вона дає щорічний процент на капітал

Приклад 3.1. Початкова вартість обладнання Сб =10 гр. од., термін служби Тсл = 5 років, Е=10%. Визначити норму амортизаційних відрахувань, щорічні амортизаційні відрахування та накопичену суму відрахувань АВ∑

За формулою (3.11) На = 1/5 = 0,2, за формулою (3.10) АВ = 10*0,2 = 2 (гр.од.)

За формулою (3.5)

(грош.

од.)

(грош.

од.)

з урахуванням фактору часу:

Сутність виведення формули складається у тому, що сума амортизаційних відрахувань за термін служби об'єкту інвестицій (АО∑) повинна дорівнювати початковим інвестиціям. Тобто для виведення норми амортизації необхідно вирішити задачу, зворотню попередній

Приклад 3.2. Умова по завданню 3.1. Визначити норму та щорічну величину амортизаційних відрахувань, якщо їх накопичена сума АО∑=10 грош.од.

За формулою (3.5)

Тоді, відповідно до формули (3.6):

грош.

од

грош.

од

За цим прикладом можна сформувати формулу норми амортизаційних відрахувань з урахуванням фактору часу, тобто якщо РА=АВ, а FVA= Сб, то

(3.13)

(3.13)

Норма

амортизаційних відрахувань, визначена

за формулою (3.13), у фінансових таблицях

позначена як «фактор фонду відшкодування»

з умовним позначенням

.

.

Визначимо На за прикладом 3.2:

3. Оцінка ліквідності інвестицій (до самостійного вивчення).

В економічній оцінці інвестицій істотну роль відіграє оцінка ліквідності різних форм та видів інвестицій, яка використовується: при зміні стратегії й тактики інвестиційної діяльності; у процесі реінвестування засобів у більш вигідні активи; при «виході» з нефективних інвестиційних програм й проектів. Концепція обліку фактору ліквідності полягає в оцінці її рівня по намічуваним об'єктам інвестування для забезпечення необхідного рівня доходності, що відшкодовує затримання грошового обігу при реінвестуванні капіталу.

Ліквідність об'єктів інвестування – можливість швидкого реінвестування капіталу при кон'юнктурі інвестиційного ринку, що змінилася.

Ліквідність інвестицій – потенційна здатність об'єктів інвестування за короткий час й без істотних фінансових втрат трансформуватися у грошові засоби.

Тобто з останнього визначення бачимо, що критеріями ступеня ліквідності інвестицій є:

час трансформації інвестицій у грошові засоби;

розмір фінансових втрат інвестора, пов'язаний з цією трансформацією.

Оцінка ліквідності інвестицій у часі вимірюється звичайно кількістю днів, які необхідні для реалізації на ринку того чи іншого об'єкту інвестування. За критерієм витрат часу об'єкти інвестування класифікують наступним чином (див. табл.3.1).

Таблиця 3.1 – Класифікація об'єктів інвестування за критерієм витрат часу

|

Група інвестицій |

Термін трансформації (реалізації) у грошову форму |

Вид об'єктів інвестування |

|

Терміново ліквідні об'єкти інвестування |

До 7 днів |

Депозитні вклади до запитання (восстребования – русск.) |

|

Високо ліквідні об'єкти інвестування |

Від 8 до 30 днів |

Котирувані цінні папери з коротким періодом обігу (короткострокові облігації, короткострокові ощадні сертифікати, векселі й т.і.) |

|

Середньо ліквідні об'єкти інвестування |

Від 1 до 3 місяців |

Нерухомість споживчого призначення (гаражі, дачі, квартири); обладнання, машини, механізми; слабо котирувані цінні папери з тривалим періодом обігу (довгострокові облігації, акції підприємств, ощадні сертифікати й т.і) |

|

Слабо ліквідні об'єкти інвестування |

Більше 3 місяців |

Об'єкти виробничого призначення, незакінченого будівництва |

Оцінка ліквідності інвестицій за рівнем фінансових втрат виробляється на основі аналізу окремих видів фінансових втрат і витрат:

фінансові втрати, що викликані трансформацієй об'єкта інвестування у грошові кошти: часткова втрата початкових вкладень капіталу у зв'язку з реалізацією об'єкта незавершеного будівництва; продаж цінних паперів у період їх низького котування й інше;

фінансові втрати, пов'язані з ліквідністю інвестицій: суми податків й мит (пошлин – русск.), що сплачуються при реалізації об'єктів інвестування, комісійні винагороди посередників; вартість юридичних послуг й інше.

Оцінка ліквідності інвестицій за рівнем фінансових втрат здійснюється шляхом співвіднесення суми цих втрат (й витрат) до суми інвестицій (див. табл. 3.2)

Таблиця 3.2 – Класифікація об'єктів інвестування за рівнем фінансових втрат

|

Рівень фінансових втрат |

Рівень фінансових втрат до обсягу інвестицій, % |

Вид об'єктів інвестування |

|

Низький |

Менше 5 |

Депозитні вклади |

|

Середній |

6-10 |

Акції підприємства |

|

Високий |

11-20 |

Обладнання |

|

Дуже високий |

Більше 20 |

Нерухомість |

Показники ліквідності інвестицій за часом й рівнем фінансових втрат зворотньопропорційні. Економічний зміст цього полягає в тому, що якщо інвестор згоден на більший рівень фінансових втрат при реалізації об'єкту, він більш швидко може їх реалізувати й навпаки.

Економічна поведінка інвестора спрямована на підбір високо ліквідних об'єктів інвестування при інших рівних умовах, так як це забезпечує одержання доходу у меньші терміни без значних проблем. Щоб інвестор був зацікавлен у виборі середньо- й слаболіквідних об'єктів інвестування, він повинен одержати визначені стимули у вигляді додаткового інвестиційного доходу. Тобто чим нижче ліквідність об'єкту інвестування, тим вище повинен бути розмір інвестиційного доходу або премії за ліквідність (така залежність може бути проілюстрована на прикладі депозитних вкладів. Найменша депозитна ставка є по вкладам до запитання, які можуть бути вилучені у будь-який момент, максимальний розмір ставки при строкових вкладах на термін більше 1 року).

Література: /2/, с. 104 - 127