Бухгалтерский учет для МЕ туркмены / Buhgalterskiy_uchet_2011

.pdfЗаписи в кассовую книгу осуществляются кассиром сразу после получения или выдачи денег по каждому приходному кассовому ордеру и расходному документу. Каждый день в конце рабочего дня кассир подбивает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными кассовыми ордерами и расходными документами под расписку в кассовой книге.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном документе, на мотивирование остатка денежной наличности в кассе не принимается. Эта сумма считается недостачей и взимается с кассира. Денежная наличность, не оправданная приходными кассовыми ордерами, считается излишком кассы и зачисляется в доход предприятия.

При наличии на предприятии нескольких кассиров, старший кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму денежной наличности под расписку в книге учета принятых и выданных кассиром денег. Кассиры в конце рабочего дня обязаны составить отчет перед старшим кассиром в получении аванса и денег, принятых по приходным документам, и сдать остаток денежной наличности и кассовые документы по проведенным операциям старшему кассиру под расписку в книге учета принятых и выданных кассиром денег, типовая форма и порядок заполнения которой представлены в образце 3.6.

За авансы, полученные для оплаты труда и выплаты стипендий, кассир обязан составить отчет в срок, указанный в платежной ведомости для их выплаты. К концу этого срока кассиры обязаны ежедневно сдавать в кассу остатки денежной наличности, не выданной по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и т.п. старшему кассиру под расписку с указанием объявленной суммы.

При наличии на предприятии только одного кассира учет принятых и выданных денег ведется этим кассиром.

Предприятия торговли и сферы обслуживания населения при осуществлении кассовых операций с денежной наличностью должны обеспечивать постоянное наличие в своих кассах разменной монеты разных номиналов.

371

372

АО “Росток” |

|

Образец 3.6 |

||

предприятие, организация |

Типовая форма № КО-5 |

|||

Идентификационный |

Утверждена приказом Минстата Украины |

|||

от 15.02.1996 г. № 5 |

||||

код ЕГРПОУ 00547038 |

Код за УKУД |

|||

|

|

|

|

|

КНИГА УЧЕТА ПРИНЯТЫХ И ВЫДАННЫХ КАССИРОМ ДЕНЕГ

Осташ Елена Григорьевна

|

Остаток |

|

|

Полу- |

|

|

|

|

Расписка |

Остаток |

|

денеж- |

|

|

|

Сдано кассиром старшему кассиру |

старшего |

||||

|

|

|

чено за |

|

денеж- |

|||||

|

ной |

Выдано кас- |

Расписка |

|

|

|

|

кассира о |

||

|

день по |

|

|

|

|

ной на- |

||||

|

налич- |

сиру (сумма |

кассира о |

|

|

|

|

получении |

||

Дата |

при- |

|

денеж- |

платеж- |

|

лично- |

||||

ности у |

цифрами и |

получении |

|

всего (сумма |

денежной |

|||||

|

ходным |

|

сти на |

|||||||

|

кассира |

прописью) |

денег |

|

ной |

ными |

наличности |

|||

|

опера- |

|

цифрами и |

конец |

||||||

|

на нача- |

|

|

|

налич- |

доку- |

и платежных |

|||

|

|

|

циям |

|

прописью) |

дня |

||||

|

ло дня |

|

|

|

ностью |

ментами |

документов |

|||

|

|

|

|

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

|

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

5.02.10 |

0-00 |

300-00 |

= ОСТАШ |

615–40 |

|

700–00 |

– |

700-00 |

= СИДОР |

0-00 |

Триста грн. |

|

Семьсот грн. |

||||||||

|

|

00 коп. |

|

|

|

|

|

00 коп. |

|

|

|

|

200-00 |

|

|

|

|

|

2400–00 |

|

|

6.02.10 |

0-00 |

= ОСТАШ |

2400–00 |

|

2400–00 |

– |

Две тысячи |

= СИДОР |

0-00 |

|

Двести грн. |

|

|||||||||

|

четыреста |

|||||||||

|

|

00 коп. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

грн. 00 коп. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

170-00 |

|

|

|

|

|

100-00 |

|

|

7.02.10 |

0-00 |

Сто семь- |

= ОСТАШ |

40–00 |

|

100–00 |

– |

= СИДОР |

0-00 |

|

|

Сто грн. |

|||||||||

десят грн. |

|

|||||||||

|

|

|

|

|

|

|

00 коп. |

|

|

|

|

|

00 коп. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Невыдача гражданам сдачи изBза отсутствия или недостаточного наличия разменной монеты на этих предприятиях на протяжении рабочего дня является нарушением кассовой дисциплины, за что к виновным лицам вышеупомянутых предприятий могут применяться штрафные санкции, предусмотренные Кодексом Украины об административных правонарушениях.

Вслучае осуществления торговли продукцией или работами (услугами) с использованием торговых автоматов или другого подобного оборудования (что не предусматривает наличия кассового аппарата, контролируемого уполномоченным на это физическим лицом), последние должны быть оснащены электронным счетчиком количества разменной монеты, которое поступает в автомат, бесконечного действия с возрастающим итогом. Счетчик опломбировывается работником местных органов налоговой администрации. По мере накопления автоматом денежной выручки соответствующими работниками торгового или другого предприятия проводится выем денежной наличности с дальнейшим отображением в кассовой книге показателей электронного счетчика и фактического наличия денежной наличности.

По факту получения от кассира кассового отчета бухгалтер обобщает в нем приведенные суммы, которые направляются под одними бухгалтерскими счетами и переносит обороты по дебету и кредиту 30 счета в журнал ордер № 1 и ведомость

1.1при журнальноBордерной форме учета, а при упрощенной форме учета в раздел І Ведомости 1BМ (см. прил. А1). Из указанных учетных регистров обобщенные данные в дальнейшем переносятся в Главную книгу и в Баланс.

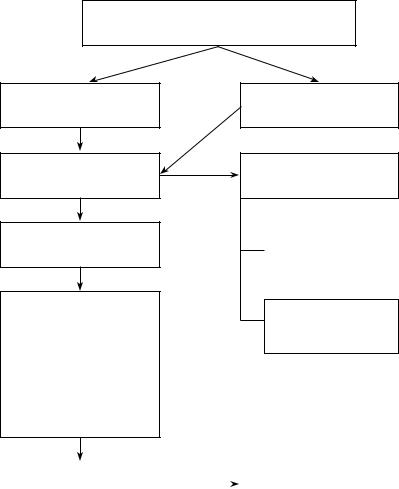

Схему документооборота кассовых операций можно представить с помощью рис. 3.1.

Всоответствии с Законом Украины “О применении электронных контрольноBкассовых аппаратов и товарноBкассовых книг при расчетах с потребителями в сфере торговли, общественного питания и услуг” № 265/95BВР от 06.07.1995 г. (с изменениями и дополнениями) предусмотрено, что применение электронных контрольноBкассовых аппаратов и компьютерных систем есть обязательным для предприятий, учреждений и организаций всех форм соб-

373

ственности, а также физических лиц — субъектов предпринимательской деятельности, которые осуществляют расчеты с потребителями в сфере торговли, общественного питания и услуг за наличный расчет и выполняют куплюBпродажу наличной иностранной валюты.

Журнал регистрации приходных и расходных кассовых документов

Приходный кассовый ордер

Кассовая книга

Кассовый отчет

Журнал-ордер 1 и ведомость 1.1 (при журнально-ордерной форме учета)

или Ведомость 1-М (при упрощенной форме

учета)

Расходный кассовый ордер

Квитанция от приходного кассового ордера

|

На руки |

А |

|

|

физическому |

|

|

|

лицу |

|

|

Б

Кбанковской

выписке

Главная книга |

|

|

Баланс |

|

|

||

|

|

|

|

Рис. 3.1. Схема документооборота кассовых операций

374

Типовая корреспонденция бухгалтерских счетов по учету кассовых операций представлена в табл. 3.1.

Таблица 3.1

Корреспонденция бухгалтерских счетов по учету кассовых операций

№ |

Содержание |

Корреспондирующие счета |

|||

п |

хозяйственной операции |

||||

/ |

|

|

|

||

п |

|

|

Дебет |

|

Кредит |

1 |

|

2 |

3 |

|

4 |

1. |

Получены в кассу деньги с |

30 “Касса” |

31 |

“Счета в банках” |

|

|

расчетного счета |

|

|

|

|

2. |

Погашена задолженность |

30 “Касса” |

34 |

“Краткосрочные |

|

|

покупателя по векселю путем |

|

векселя |

||

|

внесения денежной налично- |

|

полученные” |

||

|

сти в кассу |

|

|

|

|

3. |

Поступила в кассу задолжен- |

30 “Касса” |

36 |

“Расчеты с |

|

|

ность покупателей за продук- |

|

покупателями и |

||

|

цию, работы, услуги |

|

заказчиками” |

||

4. |

Внесены в кассу невозмещен- |

30 “Касса” |

372 “Расчеты с |

||

|

ные подотчетные суммы |

|

подотчетными |

||

|

работником предприятия |

|

лицами” |

||

5. |

Внесены в кассу деньги работ- |

30 “Касса” |

375 “Расчеты по |

||

|

ником с целью возмещения |

|

возмещению при- |

||

|

причиненных убытков |

|

чиненных убытков” |

||

6. |

Внесена учредителями в кас- |

30 “Касса” |

46 |

“Неоплаченный |

|

|

су предприятия денежная на- |

|

капитал” |

||

|

личность в счет их взносов в |

|

|

|

|

|

уставной капитал |

|

|

|

|

7. |

Получены в кассу долгосроч- |

30 “Касса” |

50 |

“Долгосрочные |

|

|

ные и краткосрочные займы |

|

займы” |

||

|

|

|

|

60 |

“Краткосрочные |

|

|

|

|

займы” |

|

8. |

Возвращена в кассу предопла- |

30 “Касса” |

63 |

“Расчеты с |

|

|

ту, которая была осуществле- |

|

поставщиками и |

||

|

на в адрес поставщика |

|

подрядчиками” |

||

9. |

Возвращена в кассу по ошиб- |

30 “Касса” |

66 |

“Расчеты по |

|

|

ке выданная заработная плата |

|

выплатам |

||

|

|

|

|

работникам” |

|

10. |

Поступила в кассу денежная |

30 “Касса” |

70 |

“Доходы |

|

|

наличность |

от реализации |

|

от реализации” |

|

|

продукции, |

работ и услуг |

|

|

|

|

предприятия |

|

|

|

|

375

Продолжение табл. 3.1

1 |

|

2 |

|

3 |

4 |

11. |

Поступили в кассу деньги от |

|

|

||

|

реализации оборотных активов, |

|

71 “Прочий |

||

|

а также пеня, штрафы, неустой- |

|

|||

|

30 “Касса” |

операционный |

|||

|

ки в результате невыполнения |

||||

|

|

доход” |

|||

|

другими предприятиями дого- |

|

|||

|

|

|

|||

|

ворных обязательств |

|

|

||

12. |

Получены в кассу наличными |

30 “Касса” |

73 “Прочие |

||

|

дивиденды по ценным бумагам |

финансовые доходы” |

|||

|

|

||||

13. |

Получены в кассу деньги от реа- |

30 “Касса” |

74 “Прочие доходы” |

||

|

лизации необоротных активов |

||||

|

|

|

|||

14. |

Отображены доходы от чрезвы- |

|

75 “Чрезвычайные |

||

|

чайных событий путем внесе- |

30 “Касса” |

|||

|

доходы” |

||||

|

ния денег в кассу |

|

|

||

|

|

|

|

||

15. |

Получены в кассу страховщика |

30 “Касса” |

76 “Страховые |

||

|

деньги от страхователей |

платежи” |

|||

|

|

||||

16. |

Приобретены за наличный рас- |

14 “Долго- |

|

||

|

чет ценные бумаги других пред- |

срочные |

30 “Касса” |

||

|

приятий |

|

|

финансовые |

|

|

|

|

|

||

|

|

|

|

инвестиции" |

|

17. |

Внесена денежная |

наличность |

31 “Счета в |

30 “Касса” |

|

|

из кассы на расчетный счет |

банках” |

|||

|

|

||||

18. |

Выдана из кассы денежная на- |

372 “Расчеты |

|

||

|

личность на командировку |

с подотчетны- |

30 “Касса” |

||

|

|

|

|

ми лицами” |

|

19. |

Осуществлена |

годовая предо- |

39 “Затраты |

|

|

|

плата за переодические издания |

будущих |

30 “Касса” |

||

|

|

|

|

периодов” |

|

20. |

Выкуплены предприятием у |

45 “Изъятый |

|

||

|

акционеров акции собственной |

30 “Касса” |

|||

|

эмиссии |

|

|

капитал” |

|

|

|

|

|

|

|

21. |

Возвращены наличными долго- |

50 “Долго- |

|

||

|

срочные и краткосрочные зай- |

срочные |

|

||

|

мы |

|

|

займы” |

30 “Касса” |

|

|

|

|

60 “Крат- |

|

|

|

|

|

|

|

|

|

|

|

косрочные |

|

|

|

|

|

займы” |

|

22. |

Оплачена наличными из кассы |

51 “Долго- |

|

||

|

задолженность |

по |

выданных |

срочные |

|

|

долгосрочных и краткосрочных |

векселя вы- |

|

||

|

векселях |

|

|

данные” |

30 “Касса” |

|

|

|

|

62 “Крат- |

|

|

|

|

|

|

|

|

|

|

|

косрочные |

|

|

|

|

|

векселя вы- |

|

|

|

|

|

данные” |

|

376

Продолжение табл. 3.1

1 |

2 |

|

3 |

4 |

23. |

Осуществлены расчеты с |

63 “Расчеты |

|

|

|

поставщиками наличными из |

с поставщи- |

30 “Касса” |

|

|

кассы |

|

ками и под- |

|

|

|

|

||

|

|

|

рядчиками” |

|

24. |

Произведены расчеты с фонда- |

65 “Расчеты |

|

|

|

ми социального |

направления |

по страхова- |

30 “Касса” |

|

наличными из кассы |

нию” |

|

|

25. |

Выплачена из кассы заработная |

66 “Расчеты |

|

|

|

плата работникам предприятия |

по выплатам |

30 “Касса” |

|

|

|

|

работникам” |

|

26. |

Выплачены дивиденды соб- |

67 “Расчеты |

|

|

|

ственникам ценных бумаг пред- |

с участника- |

30 “Касса” |

|

|

приятия |

|

ми” |

|

27. |

Проведены расчеты с прочи- |

68 “Расчеты |

|

|

|

ми кредиторами наличными из |

по прочим |

30 “Касса” |

|

|

кассы |

|

операциям” |

|

28. |

Возвращены |

страхователю |

76 “Страхо- |

|

|

страховые платежи при условии |

|

||

|

вые |

30 “Касса” |

||

|

прекращения действия догово- |

|||

|

платежи” |

|

||

|

ра страхования |

|

|

|

|

|

|

|

|

29. |

Оплачены наличными из кас- |

94 “Прочие |

|

|

|

сы признанные штрафы, пени, |

затраты опе- |

|

|

|

неустойки |

|

рационной |

30 “Касса” |

|

|

|

деятельно- |

|

|

|

|

сти” |

|

30. |

Оплачены наличными из кассы |

95 “Фи- |

|

|

|

проценты за пользование кре- |

нансовые |

30 “Касса” |

|

|

дитом |

|

затраты” |

|

31. |

Осуществлена выплата налич- |

904 “Страхо- |

|

|

|

ными из кассы страховых сумм |

вые |

30 “Касса” |

|

|

и страховых возмещений |

выплаты” |

|

|

32. |

Отображены потери от стихий- |

99 “Чрез- |

|

|

|

ных бедствий |

|

вычайные |

30 “Касса” |

|

|

|

затраты” |

|

3.3. Инвентаризация кассы

При инвентаризации кассы на предприятиях, в организациях и учреждениях следует руководствоваться “Положением о ведении кассовых операций в национальной валюте в Украине”, утвержденным постановлением Правления Национального банка Украины от 15.12.2004 г. № 637.

377

Всроки, установленные руководителем предприятия, но не реже одного раза в квартал, на каждом предприятии проводится инвентаризация кассы с покупюрним пересчетом всех денег и проверкой других ценностей, которые находятся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для проведения инвентаризации кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. В случае выявления в процессе инвентаризации недостачи или излишка ценностей

вкассе в акте указывается сумма недостачи или излишка и обстоятельства их возникновения. Форма акта инвентаризации наличия денежных средств приведена в образце 3.7.

На обратной стороне акта в случае излишков или недостачи дается объяснение данного расхождения и заверяется подписью материально ответственного лица. Ниже отмечается решение руководства относительно выводов проведенной инвентаризации.

Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материальноBответственным лицом.

Один экземпляр акта передается в бухгалтерию предприятия (организации), второй — остается у материальноBответственного лица.

Вслучае смены материально?ответственных лиц акт составляется в трех экземплярах (для материальноBответственного лица, которое сдало ценности, материальноBответственного лица, которое приняло ценности, и бухгалтерии).

Учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские фирмы) в соответствии с заключенным договором во время проведения документальных ревизий на всех подведомственных предприятиях в обязательном порядке проводят ревизию кассы и проверяют соблюдение кассовой дисциплины. Во время проведения ревизий особое внимание уделяется вопросу обеспечения сохранности денег и ценностей.

Вхозяйственных обществах, где это предусмотрено их уставом, такие ревизии проводятся ревизионными комиссиями.

Лица, обвиненные в нарушении кассовой дисциплины, привлекаются к ответственности в установленном действующим законодательством порядке.

378

Образец 3.7

АО “Росток”

предприятие, организация

Структурное подразделение (цех)

АКТ № 1

ИНВЕНТАРИЗАЦИИ НАЛИЧИЯ ДЕНЕЖНЫХ СРЕДСТВ

“ 25 ” марта 20 10 г.

которые находятся в кассе .

РАСПИСКА

Этим удостоверяю, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства, сданы в бухгалтерию, и все денежные средства, которые поступили под мою ответственность, оприходованы, а те, что выбыли, списаны.

Материально-ответственное лицо

Кассир |

|

Сидоренко М. K. |

|

= Сидоренко |

должность |

|

фамилия, имя, отчество |

|

подпись |

На основании приказа (распоряжения) от “ 25 ” марта 20 10 г. № 15 проведена инвентаризация средств состоянием на “ 25 ” марта 20 10 г.

Во время инвентаризации установлен такой объем ценностей:

1) денежной наличности |

|

|

2489 |

грн. 70 коп. |

|

|||||||||||||||||||||||

2) почтовых марок |

|

|

|

|

нет |

|

|

грн. |

|

|

|

|

коп. |

|||||||||||||||

3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

грн. |

|

|

|

|

коп. |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

4) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

грн. |

|

|

|

|

коп. |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Итог фактического наличия |

|

2489 |

|

грн. |

70 |

|

коп. |

|||||||||||||||||||||

Две тысячи четыреста |

восемьдесят девять грн. 70 коп. |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

словами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По учетным данным |

2489 |

|

грн. |

70 коп. |

|

|

|

|

|

|

||||||||||||||||||

Итоги инвентаризации: излишек нет недостача нет . |

||||||||||||||||||||||||||||

Последние номера кассовых ордеров: |

68 |

|

|

|

|

|

|

|||||||||||||||||||||

приходного № 47 |

|

|

|

расходного № |

|

|

|

|

|

|

||||||||||||||||||

Глава комиссии |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

= |

|

Петренко |

|

|

|

|

|

|

Петренко М.Т. |

|||||||||||||||||

Зам. директора |

|

|

|

|

|

|

|

|||||||||||||||||||||

должность |

|

|

|

|

|

|

|

|

подпись |

|

|

|

|

|

|

|

|

|

|

фамилия, имя, отчество |

||||||||

Члены комиссии |

= Степаненко |

|

Степаненко Т.Т. |

|||||||||||||||||||||||||

Бухгалтер |

|

|||||||||||||||||||||||||||

|

должность |

|

|

|

|

|

|

|

|

|

|

|

подпись |

|

|

|

|

|

|

|

|

|

|

фамилия, имя, отчество |

||||

Зав. цеха № 1 |

|

|

|

= Жук |

|

|

|

|

|

|

Жук В.И. |

|||||||||||||||||

должность |

|

|

|

|

подпись |

|

|

|

|

|

|

|

|

|

|

фамилия, имя, отчество |

|

|||||||||||

Секретарь |

= |

Трофимов |

|

|

|

|

|

Трофимов С.М. |

||||||||||||||||||||

|

должность |

|

|

|

|

|

|

|

|

|

подпись |

|

|

|

|

|

|

|

|

|

|

фамилия, имя, отчество |

||||||

Подтверждаю, что средства, перечисленные в акте, находятся на моем |

||||||||||||||||||||||||||||

ответственном хранении. |

|

|

|

|

= |

Сидоренко |

||||||||||||||||||||||

Материально-ответственное лицо |

||||||||||||||||||||||||||||

“ 25 ” марта |

20 10 г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

379

Выявленные при инвентаризации расхождения между фактическими остатками денежных средств и других ценностей, которые находятся в кассе, с данными бухгалтерского учета урегулируются в следующем порядке:

—денежные средства и прочие ценности, выявленные в излишке, подлежат оприходованию и зачислению соответственно на увеличение дохода предприятия с дальнейшим установлением причин возникновения излишков и виновных в этом лиц;

—недостачи денежных средств и прочих ценностей, которые выявлены при инвентаризации кассы, взыcкиваются с материальноBответственных лиц, а при условии, когда виновные не установлены или в наказании виновных лиц отказано судом, зачисляются в

затраты предприятия.

Типовая корреспонденция бухгалтерских счетов, которая осуществляется по результатам проведения инвентаризации денежных средств и прочих ценностей, которые находятся в кассе предприятия, представлена в табл. 3.2.

Таблица 3.2

Корреспонденция бухгалтерских счетов по результатам инвентаризации кассы

№ |

Содержание хозяйственной |

Корреспондирующие счета |

|

п/п |

операции |

Дебет |

Кредит |

1 |

2 |

3 |

4 |

1. |

Выявлены излишки денеж- |

|

719 “Прочие |

|

ных средств в результате |

30 “Касса” |

доходы от |

|

инвентаризации |

операционной |

|

|

|

||

|

|

|

деятельности” |

2. |

Отображена сумма недо- |

947 “Недостачи |

|

|

стачи денежных средств в |

и потери от пор- |

|

|

кассе, которая не возмещена |

чи ценностей” |

30 “Касса” |

|

материально ответственным |

|

|

|

лицом |

|

|

3. |

Отображена сумма, кото- |

375 “Расчеты |

|

|

рая подлежит возмещению |

по возмещению |

30 “Касса” |

|

виноватым лицом |

причиненных |

|

|

|

||

|

|

убытков” |

|

4. |

Внесена в кассу сумма недо- |

|

375 “Расчеты |

|

стачи денежных средств |

30 “Касса” |

по возмеще- |

|

материально-ответственным |

нию причинен- |

|

|

|

||

|

лицом |

|

ных убытков” |

380