Бухгалтерский учет для МЕ туркмены / Buhgalterskiy_uchet_2011

.pdfВ случае прекращения клиентом дальнейших расчетов чеками и наличия неиспользованного лимита по чековой книжке к окончанию срока ее действия чекодатель подает ее в банк вместе с платежным поручением для зачисления неиспользованного остатка лимита на тот счет, с которого депонировались деньги.

Если при полном использовании чеков лимит чековой книжки не будет исчерпан, чекодателю может быть предоставлена новая расчетная чековая книжка на сумму неиспользованного лимита. Для этого чекодатель должен подать в банк книжку с корешками использованных чеков вместе с заявлением на получение новой чековой книжки.

Отзыв неиспользованных денежных средств, которые были задепонированы на прочих счетах в банке найдет свое отображение по дебету 311 “Текущие счета в национальной валюте”, 312 “Текущие счета в иностранной валюте”, 50 “Долгосрочные займы”, 60 “Краткосрочные займы” и кредиту аналитического счета “Расчеты чеками” счета 313 “Прочие счета в банках в национальной валюте” и 314 “Прочие счета в банках в иностранной валюте”.

Учитывая то, что наибольшая часть нарушений при оформлении чеков приходится на выписку чеков чекодателем на большую сумму, чем та, которая зарезервирована на аналитическом счете в банке?эмитенте, в последние годы субъекты хозяйствования отказываются от использования указанной формы безналичных расчетов!

Расчеты с помощью аккредитивов

Аккредитив — это форма расчетов, при которой банкBэмитент по доверенности своего клиента (заявителя аккредитива) обязан:

–выполнить платеж третьему лицу (бенефициару) за поставленные товары, выполненные работы и предоставленные услуги;

–предоставить полномочия другому (исполняющему) банку произвести этот платеж.

Заявитель аккредитива — плательщик, который обратился в банк, который его обслуживает, для открытия аккредитива.

421

Банк?эмитент — банк плательщика, который открывает аккредитив своему клиенту.

Бенефициар — юридическое лицо, в пользу которого выставлен аккредитив (продавец, производитель работ или услуг и пр.).

Исполняющий банк — банк бенефициара или другой банк, который по доверенности банкаBэмитента выполняет аккредитив.

Банк?эмитент может открывать такие виды аккредитивов:

а) покрытый — аккредитив, при котором для осуществления платежей заблаговременно бронируются денежные средства плательщика в полной сумме на отдельном счете в банкеBэмитенте или исполняющем банке;

б) непокрытый — аккредитив, оплата по которому, в случае временного отсутствия средств на счете плательщика, гарантируется банкомBэмитентом за счет банковского кредита.

Аккредитивы бывают отзывные и безотзывные. На каждом аккредитиве должно быть указано, является он отзывным или безотзывным. В случае отсутствия такого указания аккредитив считается безотзывным.

Отзывной аккредитив — аккредитив, который может быть изменен или аннулирован банкомBэмитентом без предшествующего согласования с бенефициаром (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банкаBэмитента от гарантирования платежей по аккредитиву).

Безотзывной аккредитив — аккредитив, который может быть изменен или аннулирован только с согласия бенефициара, в пользу которого он был открыт.

Каждый аккредитив предназначен для расчетов только с одним бенефициаром и не может быть переадресован.

Для открытия аккредитива предприятие подает в банк?эмитент заявление об открытии аккредитива, где должно указать:

–название заявителя и бенефициара и их идентификационные коды по Единому государственному реестру предприятий и организаций Украины;

422

–название банкаBэмитента и банка, исполняющего аккредитив;

–вид аккредитива;

–срок действия аккредитива (число и месяц закрытия аккредитива в исполняющем банке);

–сумму аккредитива;

–дату и номер договора (соглашения), которым предполагается открытие аккредитива;

–условия аккредитива (виды товаров, которые оплачиваются, расчетные документы, порядок оплаты этих документов — с акцептом уполномоченного плательщика или без акцепта и пр.).

Указанные реквизиты являются обязательными, и в случае отсутствия одного из них аккредитив не открывается.

Аккредитив должен содержать только те условия, которые могут быть проверены банками документально.

В случае открытия аккредитива, депонированного в банкеэмитенте, заявитель перечисляет платежным поручением

средства со своего счета на аналитический счет “Расчеты аккредитивами” в банке?эмитенте на основании представленного заявления об открытии аккредитива.

Заявление об открытии аккредитива предоставляется в двух экземплярах. Первый экземпляр заявления вместе с первым экземпляром платежного поручения в банкеBэмитенте подшивается в документы дня, второй — выдается заявителю как расписка банка об открытии аккредитива.

Открытие заявителем аккредитива находит свое отображение по дебету аналитического счета “Расчеты аккредитивами” счета 313 “Прочие счета в банке в национальной валюте”, 314 “Прочие счета в банке в иностранной валюте” и кредиту счетов 311 “Текущие счета в банках в национальной валюте”, 312 “Текущие счета в банках в иностранной валюте”, 50 “Долгосрочные займы”, 60 “Краткосрочные займы”.

После отгрузки продукции, выполнения работ или услуг бенефициар предоставляет необходимые документы, предусмотренные условиями аккредитива, вместе с реестром документов исполняющему банку. Исполняющий банк тщательно проверяет представленные бенефициаром документы на предмет соблюдения всех условий аккредитива (случае на-

423

рушения хотя бы одного из них выплаты по аккредитиву не осуществляет, о чем информирует бенефициара) и присылает сообщение банкуBэмитенту для получения согласия на выполнение аккредитива.

В случае получения отрицательного ответа или его непоступления исполняющий банк возвращает все документы по аккредитиву бенефициару с надписью на первом экземпляре реестра о причинах их возвращения с подписями главного бухгалтера и исполнителя, удостоверенными штампом банка.

К оплате по аккредитиву не принимаются не оформленные надлежащим образом документы, которые подтверждают фактическую отправку товара, выполнение работ или предоставление услуг.

Выплаты бенефициару по аккредитиву, депонированному в исполняющем банке, осуществляются с аналитического счета “Расчеты аккредитивами”.

Списание средств с этого счета исполняющий банк осуществляет на основании реестра документов по аккредитиву и других документов, которые отвечают условиям аккредитива.

Оплата за приобретенные ценности задепонированными денежными средствами аналитического счета по аккредитивам найдет свое отображение по дебету счетов 63 “Расчеты с поставщиками и подрядчиками”, 68 “Расчеты по прочим операциям” и др. и кредиту аналитического счета “Расчеты аккредитивами” счета 313 “Прочие счета в банке в национальной валюте”, 314 “Прочие счета в банке в иностранной валюте”.

Банки должны осуществлять контроль за сроком действия аккредитивов. Все претензии к бенефициарам, кроме тех, которые возникли по вине банка, рассматриваются сторонами без участия банка.

Срок действия аккредитива в банкеBэмитенте устанавливается покупателем в пределах 15 дней со дня открытия, не учитывая нормативный срок прохождения документов спецсвязью между банками.

Руководитель учреждения банкаBэмитента имеет право по представлению заявителя аккредитива в случае необходимости продолжить срок действия аккредитива на 10 дней, если это вызвано изменением условий поставки и отгрузки про-

424

дукции. БанкBэмитент, в свою очередь, сообщает об этом исполняющий банк, а последний — бенефициара.

Дата, указанная в аккредитиве, является последним днем оплаты исполняющим банком документов по аккредитиву.

Аккредитив, депонированный в банкеBэмитенте, закрывается банкомBэмитентом после окончания срока, указанного в аккредитиве.

В конце операционного дня банкBэмитент перечисляет деньги с аналитического счета “Расчеты аккредитивами” на текущий счет заявителя аккредитива и присылает сообщение исполняющему банку.

Закрытие неиспользованного аккредитива, который был задепонирован на других счетах в банке найдет свое отображение по дебету счетов 311 “Текущие счета в национальной валюте”, 312 “Текущие счета в иностранной валюте”, 50 “Долгосрочные займы”, 60 “Краткосрочные займы” и кредиту аналитического счета “Расчеты аккредитивами” счета 313 “Прочие счета в банке в национальной валюте” и 314 “Прочие счета в банке в иностранной валюте”.

Основанием для отображения в бухгалтерском учете заявителя аккредитива или чекодателя операций по дебету и кредиту счетов 313 и 314 являются выписки банка по счетам, на которые депонировались денежные средства с целью получения лимитированных чековых книжек или открытия аккредитива. Порядок обработки банковских выписок по указанным аналитическим счетам аналогичен порядку обработки банковских выписок по текущему счету предприятия.

Информация из выписок по прочим счетам в банках находит свое отображение при журнальноBордерной форме в журналеBордере № 2, а при упрощенной форме учета — в разделе ІІ Ведомости 1BМ (см. прил. А1).

425

Раздел 4. Оценка и учет финансовых инвестиций

Вразделе рассматриваются следующие вопросы:

4.1.Признание и оценка финансовых инвестиций

4.2.Учет финансовых инвестиций

4.1. Признание и оценка финансовых инвестиций

Основным нормативным документом, который определяет понятие и оценку финансовых инвестиций, является Положение (стандарт) бухгалтерского учета 12 “Финансовые инвестиции”, утвержденное приказом Министерства финансов Украины 17.05.2000 г., № 284/4505.

Положение (стандарт) бухгалтерского учета 12 “Финансовые инвестиции” (далее — Положение (стандарт) 12) определяет методологические основы формирования в бухгалтерском учете информации о финансовых инвестициях и ее раскрытии в финансовой отчетности.

Нормы Положения (стандарта) 12 применяются предприятиями, организациями и другими юридическими лицами (далее — предприятия) независимо от форм собственности (кроме бюджетных учреждений).

Под капитальной инвестицией следует понимать хозяйственную операцию, которая предусматривает приобретение домов, сооружений, прочих объектов недвижимой собственности, основных фондов и нематериальных активов, которые подлежат амортизации.

Под финансовой инвестицией следует понимать хозяйственную операцию, которая предусматривает приобретение корпоративных прав, ценных бумаг, деривативов и прочих финансовых инструментов. Финансовые инвестиции делятся на прямые и портфельные.

Прямая инвестиция — хозяйственная операция, которая предусматривает внесение денежных средств или имущества в уставной фонд юридического лица в обмен на корпоративные права, эмитированные таким юридическим лицом.

426

Портфельная инвестиция — хозяйственная операция, которая предусматриваетприобретениеценныхбумаг,деривативовипрочих финансовыхактивовзаденьгинафондовомрынке(заисключением операций по скупке акций как непосредственно налогоплательщиком, так и связанными с ним лицами, в объемах, которые превышают 50 процентов общей суммы акций, эмитированных прочим юридическим лицом, которые относятся к прямым инвестициям).

Под реинвестицией следует понимать хозяйственную операцию, которая предусматривает осуществление капитальных или финансовых инвестиций за счет дохода (прибыли), полученного от инвестиционных операций.

Всоответствии с Положением (стандартом) бухгалтерского учета № 2 “Баланс”, финансовые инвестиции — это активы, которые содержатся предприятием с целью увеличения прибыли (процентов, дивидендов и т.п.), возрастания стоимости капитала или прочих выгод для инвестора.

Взависимости от того, на какой срок предприятие осуществляет инвестиции, они делятся на долгосрочные и крат-

косрочные (текущие).

Долгосрочные финансовые инвестиции — это инвестиции на период больше одного года. Такие инвестиции относятся к необоротным активам, исходя из того, что они не могут быть реализованными в любой момент.

Краткосрочные (текущие) финансовые инвестиции —

это инвестиции на период до одного года. Эти инвестиции относятся к оборотным активам исходя из того, что они могут быть реализованы в любой момент.

Оценка финансовых инвестиций

Финансовые инвестиции первоначально оцениваются и отображаются в бухгалтерском учете по себестоимости. Себестоимость финансовой инвестиции состоит из:

—цены ее приобретения;

—комиссионных вознаграждений;

—таможенной пошлины;

—налогов;

—сборов;

—обязательных платежей и других затрат, непосредственно связанных с приобретением финансовой инвестиции.

427

Определение себестоимости финансовой инвестиции рассмотрим с помощью примера 1.

Пример 1.

Предприятие приобрело 6000 акций по 8,00 грн за акцию. Стоимость услуг брокерской фирмы с учетом налога на добавленную стоимость составила 4200 грн. Исходя из этого, себестоимость финансовой инвестиции составила, согласно представленным документам, 51 500 грн (6000 х 8,00 + 4200 – 700 (НДС) = 51 500).

Если приобретение финансовой инвестиции осуществляется путем обмена на ценные бумаги собственной эмиссии, то себестоимость финансовой инвестиции определяется по справедливой стоимости переданных ценных бумаг.

Если приобретение финансовой инвестиции осуществляется путем обмена на другие активы, то ее себестоимость определяется по справедливой стоимости этих активов.

Дивиденды, проценты, роялти и рента, которые подлежат получению по финансовым инвестициям, отображаются как финансовый доход инвестора, кроме случаев, когда такие поступления не отвечают критериям признания дохода, установленным Положением (стандартом) бухгалтерского учета 15 “Доход”, утвержденного приказом Министерства финансов Украины от 29 ноября 1999 г. № 290.

Оценка финансовых инвестиций на дату баланса

Финансовые инвестиции (кроме инвестиций, которые содержатся предприятием до их погашения или учитываются по методу участия в капитале) на дату баланса отображаются по справедливой стоимости.

Сумма увеличения или уменьшения балансовой стоимости финансовых инвестиций на дату баланса (кроме инвестиций, которые учитываются по методу участия в капитале) отображается в составе прочих финансовых доходов или прочих затрат соответственно.

Финансовые инвестиции, справедливую стоимость которых достоверно определить невозможно, отображаются на

428

дату баланса по их себестоимости с учетом уменьшения полезности инвестиции.

Потери от уменьшения полезности финансовых инвестиций отображаются в составе прочих затрат с одновременным уменьшением балансовой стоимости финансовых инвестиций.

Финансовые инвестиции, которые содержатся предприятием до их погашения, отображаются на дату баланса по амортизированной себестоимости финансовых инвестиций.

Разница между себестоимостью и стоимостью погашения финансовых инвестиций (дисконт или премия при приобретении) амортизируется инвестором на протяжении периода с даты приобретения до даты их погашения по методу эффективной ставки процента.

Сумма амортизации дисконта или премии начисляется одновременно с начислением процента (дохода от финансовых инвестиций), который подлежит получению, и отображается в составе прочих финансовых доходов или прочих финансовых затрат с одновременным увеличением или уменьшением балансовой стоимости финансовых инвестиций соответственно.

Рассмотрим методику определения суммы амортизации дисконта по инвестициям в облигации с помощью примера 2.

Пример 2.

3 января 2008 года предприятие приобрело облигации номинальной стоимостью 60 000 грн за 54 200 грн, то есть дисконт составил 58 00 грн (60 000–54 200).

Фиксированная ставка процента по облигаций установлена 8 процентов годовых. Дата погашения облигаций состоится через 5 лет. Выплата процента осуществляется ежегодно в конце года, его номинальная сумма составляет 4800 грн (60 000 х 8%).

Эффективная ставка процента равняется:

Расчет амортизации дисконта по инвестициям в облигации на протяжении пяти лет покажем с помощью табл. 4.1.

429

Таблица 4.1

Расчет амортизации дисконта по инвестициям в облигации

|

Номиналь- |

Сумма про- |

Сумма амор- |

Амортизирован- |

|

Дата |

ная сумма |

цента по |

тизации дис- |

ная себестои- |

|

процента, |

эффективной |

конта, грн. |

мость инвести- |

||

|

|||||

|

грн |

ставке, грн* |

(гр. 3–гр. 2) |

ции, грн** |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

03.01.2008 |

|

|

|

54200 |

|

|

|

|

|

|

|

31.12.2008 |

4800 |

5691 |

891 |

55091 |

|

|

|

|

|

|

|

31.12.2009 |

4800 |

5785 |

985 |

56076 |

|

|

|

|

|

|

|

31.12.20010 |

4800 |

5888 |

1088 |

57164 |

|

|

|

|

|

|

|

31.12.20011 |

4800 |

6002 |

1202 |

58366 |

|

|

|

|

|

|

|

31.12.20012 |

4800 |

6434 |

1634 |

60000 |

|

|

|

|

|

|

* Определяется как произведение стоимости инвестиций на предыдущую дату и эффективной ставки процента.

** Определяется добавлением стоимости инвестиций на предыдущую дату и суммы амортизации дисконта за отчетный период.

Рассмотрим методику определения суммы амортизации премии по инвестициям в облигации с помощью примера 3.

Пример 3.

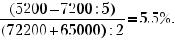

Облигации номинальной стоимостью 65 000 грн приобретены 3 января 2008 года за 72 200 грн, то есть премия составила 7200 грн (72 200–65 000). Фиксированная ставка процента по облигациям установлена 8 процентов годовых. Погашение облигаций состоится через 5 лет. Выплата процента осуществляется ежегодно в конце года, его номинальная сумма составляет 5200 грн (65 000 х 8%). Эффективная ставка процента равняется:

Расчет амортизации премии по инвестициям в облигации на протяжении пяти лет покажем с помощью табл. 4.2.

430