Бухгалтерский учет для МЕ туркмены / Buhgalterskiy_uchet_2011

.pdfТаблица 5.2

Корреспонденция бухгалтерских счетов по учету оплаты труда

№ |

Содержание |

Корреспондирующие счета |

|

п/п |

хозяйственных операций |

Дебет |

Кредит |

1 |

2 |

3 |

4 |

1. |

Начислена заработная пла- |

15 “Капиталь- |

661 “Расчеты |

|

та работникам предпри- |

ные инвести- |

по заработной |

|

ятия, которые задейство- |

ции” |

плате” |

|

ваны в процессе создания |

|

|

|

основных средств |

|

|

2. |

Начислена заработная |

23 “Производ- |

661 “Расчеты |

|

плата работникам основ- |

ство” |

по заработной |

|

ного и вспомогательного |

|

плате” |

|

производства |

|

|

3. |

Начислена заработная |

24 “Брак в про- |

661 “Расчеты |

|

плата работникам за рабо- |

изводстве” |

по заработной |

|

ты, связанные с исправле- |

|

плате” |

|

нием брака |

|

|

4. |

Начислена заработная |

39 “Затраты |

661 “Расчеты |

|

плата за работы, которые |

будущих |

по заработной |

|

относятся к затратам бу- |

периодов” |

плате” |

|

дущих периодов |

|

|

5. |

Отображено начисление |

443 “Прибыль, |

661 “Расчеты |

|

работникам премии за |

использован- |

по заработной |

|

счет прибыли предприя- |

ная в отчетном |

плате” |

|

тия |

периоде” |

|

6. |

Отображено начисление |

471“Обеспе- |

661 “Расчеты |

|

работникам отпускных за |

чения выплат |

по заработной |

|

счет фонда обеспечения |

отпусков” |

плате” |

|

выплат отпусков |

|

|

7. |

Начислена работникам оп- |

473 “Обес- |

661 “Расчеты |

|

лата труда за счет средств, |

печение |

по заработной |

|

зарезервированных для |

гарантийных |

плате” |

|

проведения гарантийных |

обязательств” |

|

|

ремонтов реализованной |

|

|

|

продукции |

|

|

8. |

Начислена заработная |

48 “Целевое |

661 “Расчеты |

|

плата за счет средств целе- |

финансирова- |

по заработной |

|

вого финансирования |

ние и целевые |

плате” |

|

|

поступления” |

|

471

Продолжение табл. 5.2

1 |

2 |

3 |

4 |

9. |

Возмещена работнику на |

652 “По соци- |

663 “Расчеты |

|

основании представленного |

альному |

по прочим |

|

больничного временная |

страхованию” |

выплатам” |

|

потеря трудоспособности |

|

|

|

за счет фонда социального |

|

|

|

страхования |

|

|

10. |

Начислена заработная |

91 “Общепро- |

661 “Расчеты |

|

плата работникам обще- |

изводственные |

по заработной |

|

производственного и |

затраты” |

плате” |

|

административного на- |

92 “Админи- |

|

|

значения |

стративные |

|

|

|

затраты” |

|

11. |

Начислена заработная |

93 “Затраты на |

661 “Расчеты |

|

плата работникам, заня- |

сбыт” |

по заработной |

|

тым сбытом и реализацией |

|

плате” |

|

продукции |

|

|

12. |

Начислена заработная |

949 “Прочие за- |

661 “Расчеты |

|

плата работникам обслу- |

траты операци- |

по заработной |

|

живающих производств |

онной деятель- |

плате” |

|

|

ности” |

|

13. |

Начислена заработная |

976 “Списание |

661 “Расчеты |

|

плата работникам, свя- |

необоротных |

по заработной |

|

занным с ликвидацией |

активов” |

плате” |

|

(разборкой, демонтажом) |

|

|

|

неборотных активов |

|

|

14. |

Начислена заработная плата |

993 “Прочие |

661 “Расчеты |

|

работникам на роботах, свя- |

чрезвычайные |

по заработной |

|

занных с предотвращением |

затраты” |

плате” |

|

и ликвидацией последствий |

|

|

|

стихийного бедствия, ката- |

|

|

|

строфы и аварии |

|

|

15. |

Выплачена из кассы за- |

661 “Расчеты |

30 “Касса” |

|

работная плата |

по заработной |

|

|

|

плате” |

|

15. |

Перечислены средства |

661 “Расчеты |

31 “Счета в |

|

с расчетного счета пред- |

по заработной |

банках” |

|

приятия на лицевые счета |

плате” |

|

|

работников в учреждениях |

|

|

|

банков |

|

|

17. |

Отображено удержание из |

661 “Расчеты |

372 “Расчеты с |

|

заработной платы задол- |

по заработной |

подотчетными |

|

женности по подотчетным |

плате” |

лицами” |

|

суммам |

|

|

472

Продолжение табл. 5.2

1 |

2 |

3 |

4 |

18. |

Удержаны из заработной |

661 “Расчеты |

375 “Расчеты |

|

платы суммы причиненных |

по заработной |

по возмещению |

|

предприятию убытков пор- |

плате” |

причиненных |

|

чей товарно-материальных |

|

убытков” |

|

ценностей |

|

|

19. |

Отображено удержание из за- |

661 “Расчеты |

377 “Расчеты с |

|

работной платы работников в |

по заработной |

прочими деби- |

|

счет погашения полученного |

плате” |

торами” |

|

займа на индивидуальные |

|

|

|

потребности |

|

|

20. |

Проведено удержание из |

661 “Расчеты |

377 “Расчеты с |

|

заработной платы профсо- |

по заработной |

прочими деби- |

|

юзных взносов |

плате” |

торами” |

|

|

|

|

21. |

Удержаны из заработной |

661 “Расчеты |

46 “Неоплачен- |

|

платы работника суммы |

по заработной |

ный капитал” |

|

в счет погашения приоб- |

плате” |

|

|

ретения акций данного |

|

|

|

предприятия |

|

|

22. |

Отображено удержание из |

661 “Расчеты |

64 “Расчеты |

|

заработной платы суммы |

по заработной |

по налогам и |

|

подоходного налога |

плате” |

платежам” |

|

|

|

|

23. |

Отнесены для пере- |

662 “Расчеты с |

64 “Расчеты |

|

числения в бюджет |

депонентами” |

по налогам и |

|

неполученные депо- |

|

платежам” |

|

нированные суммы |

|

|

|

после окончания срока |

|

|

|

исковой давности |

|

|

24. |

Отображено удержание из |

661 “Расчеты |

651 “По пенси- |

|

заработной платы сбора в |

по заработной |

онному |

|

пенсионный фонд |

плате” |

обеспечению” |

25. |

Отображено удержание из |

661 “Расчеты |

652 “По соци- |

|

заработной платы сбора в |

по заработной |

альному |

|

фонд социального страхо- |

плате” |

страхованию” |

|

вания |

|

|

25. |

Отображено удержание из |

661 “Расчеты |

653 “По стра- |

|

заработной платы сбора в |

по заработной |

хованию |

|

фонд занятости |

плате” |

на случай |

|

|

|

безработицы” |

473

Продолжение табл. 5.2

1 |

2 |

3 |

4 |

27. |

Отображено удержание из |

661 “Расчеты |

654 “По инди- |

|

заработной платы работни- |

по заработной |

видуальному |

|

ка сумм, предусмотренных |

плате” |

страхованию” |

|

согласно договору инди- |

|

|

|

видуального страхования, |

|

|

|

заключенного им со страхо- |

|

|

|

вой компанией |

|

|

28. |

Отображено удержание из |

661 “Расчеты |

685 “Расчеты |

|

заработной платы сумм по |

по заработной |

с прочими |

|

исполнительным докумен- |

плате” |

кредиторами” |

|

там |

|

|

29. |

Неполученные суммы за- |

661 “Расчеты |

662 “Расчеты с |

|

работной платы отнесены |

по заработной |

депонентами” |

|

на депоненты |

плате” |

|

Правила исчисления средней заработной платы (дохода) для расчета выплат по общеобязательнному государственному социальному страхованию на случай безработицы, в связи с временной потерей трудоспособности и затратами, обусловленными рождением и погребением и от несчастного случая на производстве, профессионального заболевания, которые послужили причиной потери трудоспособности (далее — страховые выплаты) в случае наступления страхового случая, а также оплаты первых пяти дней временной нетрудоспособности за счет средств предприятия, учреждения, организации или физического лица, которое использует труд наемных работников, определены “Порядком исчисления средней за-

работной платы (дохода) для расчета выплат по общеобязательному государственному социальному страхованию”, утвержденным постановлением Кабинета Министров Украины от 26 сентября 2001 г. № 1265.

Порядок распространяется на предприятия, учреждения и организации независимо от организационноBправовых форм и форм собственности и на физические лица, которые используют труд наемных работников (далее — работодатели).

Следует отметить, что помощь по временной нетрудоспособности рассчитывается, исходя из общего трудового стажа работника и составляет:

474

—100 процентов от средней заработной платы при условии, что общий трудовой стаж работника составляет 8 и более лет;

—80 процентов от средней заработной платы при условии, что общий трудовой стаж работника — от 5 до 8 лет;

—60 процентов от средней заработной платы при усло-

вии, что общий трудовой стаж работника — менее 5 лет.

Синтетический учет оплаты труда осуществляется при журнальноBордерной форме бухгалтерского учета в журналеBордере № 5, в котором указывается начисленная заработная плата как в целом, так и в разрезе отдельных объектов затрат на предприятии. Выплата заработной платы находит свое отображение в журналеBордере № 1. При упрощенной форме бухгалтерского учета как синтетический, так и аналитический учет расчетов по оплате труда осуществляется в разделе ІІ Ведомости 3BМ (см. прил. А3).

Методологические основы формирования в бухгалтерском учете информации о выплатах работникам (текущие выплаты работникам, выплаты при увольнении, по окончании трудовой деятельности, прочие долгосрочные выплаты работникам) и ее раскрытие в финансовой отчетности определены

Положением (стандартом) бухгалтерского учета 26 “Выплаты работникам”, утвержденным приказом Министерства финансов Украины от 28.10.2003 г. № 601.

Для составления статистической отчетности по труду всеми хозяйствующими субъектами независимо от форм собственности Приказом Государственного комитета статистики Украины от 13.01.2004 г. № 5 утверждена “Инструкция по статистике заработной платы”. Указанная инструкция представляет перечень выплат, которые включаются в конкретную составную фонда оплаты труда, а также выплат, которые в него не входят и показываются в отчетах по труду отдельно.

475

Раздел 6. Учет затрат производства и калькулирование себестоимости продукции

Вразделе рассматриваются следующие вопросы:

6.1.Элементы затрат и статьи калькуляции

6.2.Отображение затрат в системе бухгалтерских счетов

6.3.Учет затрат вспомогательных производств

6.3.1.Учёт затрат энергосиловых вспомогательных производств

6.3.2.Учёт затрат транспортных вспомогательных производств

6.3.3.Учёт затрат ремонтных вспомогательных производств

6.4.Учет затрат будущих периодов

6.5.Учет общепроизводственных затрат

6.6.Учет затрат основного и незавершенного производства

6.7.Себестоимость продукции и методы ее калькулирования

6.1.Элементы затрат и статьи калькуляции

Целью учета производственных затрат и калькулирования себестоимости продукции является полное и достоверное определение фактических затрат, связанных с производством, а также исчисление себестоимости конкретных видов продукции. Для осуществления контроля за использованием материальных, трудовых и прочих ресурсов, затраты необходимо сгруппировать по определенным признакам.

По экономическому содержанию затраты группируются по экономическим элементам и статьям калькуляции.

476

Элемент затрат — совокупность экономически однородных затрат.

Нормативным документом, который обеспечивает группирование затрат по экономическим элементам, является Положение (стандарт) бухгалтерского учета 16 “Затраты”.

Всоответствии с П(С)БУ № 16 “Затраты”, затраты операционной деятельности группируются по таким экономическим элементам:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные мероприятия;

— амортизация;

— прочие операционные затраты.

Классификация затрат операционной деятельности представлена на рис. 6.1.

Группирование затрат по элементам не в полной мере обеспечивает информацией о затратах для принятия определенных управленческих решений. С этой целью классификацию затрат по элементам дополняют классификацией затрат по статьям калькуляции, которая дает возможность более детально проанализировать себестоимость продукции, работ, услуг

иобнаружить резервы относительно ее снижения. Определение перечня и содержания статей калькуляции себестоимости продукции, работ и услуг предприятия относится к компетенции его руководства и должно быть урегулировано приказом об учетной политике.

С учетом требований Положения (стандарта) бухгалтерского учета 16 “Затраты” предприятия могут использовать ниже приведенные калькуляционные статьи в разрезе элементов затрат.

Всостав элемента “Материальные затраты” включается стоимость израсходованных в производстве (кроме продукта собственного производства):

— сырья и основных материалов;

— покупных полуфабрикатов и комплектующих изделий;

— топлива и энергии;

— строительных материалов;

— запасных частей;

— тары и тарных материалов;

— вспомогательных и прочих материалов.

477

478

Элементы затрат операционной деятельности

Материальные |

Затраты |

Отчисления |

|

|

Прочие |

|||||

на социальные |

Амортизация |

операционные |

||||||||

затраты |

на оплату труда |

|||||||||

мероприятия |

|

|

затраты |

|||||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты производ- |

|

|

|

|

|

|

|

|

|

|

|

||||

|

ственного подраз- |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

деления (счет 23): |

|

Общепроизвод- |

Административные |

Затраты |

Прочие |

||||||||||

|

– прямые матери- |

|

|

ственные |

затраты |

на сбыт |

затраты |

|||||||||

|

альные затраты |

|

затраты |

|

|

|

|

|

|

операционной |

||||||

|

– прямые затраты |

|

|

|

|

|

|

|

|

|

деятельности |

|||||

|

на оплату труда |

|

(счет 91) |

(счет 92) |

(счет 93) |

(счет 94) |

||||||||||

|

– прочие прямые |

|

|

|

|

|

|

|

|

|

|

|

||||

|

затраты |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Учитываются при определении |

|

Не учитываются при определении |

|||||||||||||

|

производственной себестоимости |

|

производственной себестоимости |

|||||||||||||

Рис. 6.1. Kлассификация затрат операционной деятельности

Всостав элемента “Затраты на оплату труда” включаются:

– заработная плата по окладам и тарифам;

– премии и поощрения;

– материальная помощь;

– компенсационные выплаты;

– оплата отпусков и прочего неотработанного времени;

– прочие затраты на оплату труда.

Всостав элемента “Отчисления на социальные мероприятия” включаются:

– отчисления на пенсионное обеспечение;

– отчисления на социальное страхование;

– страховые взносы на случай безработицы;

– отчисления на индивидуальное страхование персоналапредприятия;

– отчисления на прочие социальные мероприятия.

Всостав элемента “Амортизация” включается сумма начисленной амортизации основных средств, нематериальных активов и прочих необоротных материальных активов.

Всостав элемента “Прочие операционные затраты”

включаются затраты операционной деятельности, которые не вошли в состав предыдущих элементов, в частности затраты на командировки, на услуги связи, плата за расчетноBкассовое обслуживание и т.п.

6.2. Отображение затрат в системе бухгалтерских счетов

Планом счетов бухгалтерского учета предусмотрено, что учет затрат операционной деятельности может осуществляться как с использованием 8 класса плана счетов “Затраты по элементам”, так и без него.

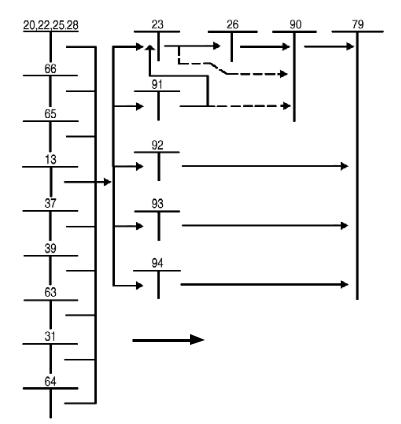

При условии учета затрат без применения 8 класса плана счетов затраты, которые осуществляются на предприятии, могут сразу со счетов, на которых отображаются такие затраты (13, 20, 22, 25, 37, 39, 63, 65, 66), списываться на затратные счета (23, 91, 92, 93, 94) с дальнейшим списанием затрат счетов 9 класса “Затраты деятельности” на счет 79 “Финансовые результаты”.

Схема учета затрат операционной деятельности без использования бухгалтерских счетов 8 класса показана на рис. 6.2.

479

— отнесение сверхнормативных затрат

Рис. 6.2. Учет затрат операционной деятельности без использования бухгалтерских счетов 8 класса

Наряду с указанным для учета затрат операционной деятельности по экономическим элементам, а также обобщения информации о затратах предприятия на протяжении отчетного периода используют счета 8 класса “Затраты по элементам”.

Затраты отображаются на счетах бухгалтерского учета, если их оценка может быть достоверно определена в момент выбытия актива или увеличения обязательства, которые приводят к уменьшению собственного капитала предприятия (кроме уменьшения капитала за счет его изъятия или распределения собственниками).

480