Бухгалтерский учет для МЕ туркмены / Buhgalterskiy_uchet_2011

.pdfПродолжение образеца 2.15

Оборотная сторона формы № МБ-8

|

|

|

Предмет |

|

|

|

|

|

Единица |

|

|

Дата |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

измерения |

Ко- |

|

по- |

|

|

|

|

|

|

Срок |

Причина |

Номер |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

номенклатур- |

|

инвен- |

к |

|

наимено- |

личе- |

|

сту- |

Цена |

|

Сума |

служ- |

списания |

па- |

||||||||||

|

наименование |

|

|

тарный |

о |

|

ство |

|

пле- |

|

|

|

|

|

|

бы |

спорта |

||||||||||||

|

|

|

|

|

ный номер |

|

номер |

д |

|

вание |

|

|

ния |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

1 |

|

|

|

2 |

|

|

3 |

|

4 |

|

5 |

|

6 |

|

7 |

8 |

|

9 |

|

10 |

11 |

12 |

|

|||||

|

21.Замок навесной |

|

20507 |

|

|

|

|

|

|

|

шт. |

1 |

|

|

9-17 |

|

9-17 |

|

|

|

установлено |

|

|

||||||

|

22.Мыло хозяйственное |

|

20911 |

|

|

|

|

|

|

|

шт. |

1 |

|

|

0-58 |

|

0-58 |

|

|

|

выдано |

|

|

||||||

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31.Рукавицы спец. |

|

|

20105 |

|

|

|

|

|

|

|

шт. |

8 |

|

|

1-35 |

|

10-80 |

|

|

|

выдано |

|

|

|||||

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

347-33 |

|

|

|

|

|

|

||

|

Всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1046-51 |

|

|

|

|

|

|

|||

|

Общее количество предметов прописью Тридцать один |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Номера и даты актов выбытия На сумму одна тысяча сорок шесть грн. 51 коп. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Перечисленные в этом акте предметы в присутствии комиссии превращены в лом, который подлежит оприходованию. |

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

Лом |

|

|

|

|

|

Единица измерения |

|

Количество |

|

Цена |

|

Сумма |

|

|

Порядковый номер |

|||||||||||

|

наименование |

|

номенклатурный номер |

|

код |

|

наименование |

|

|

|

|

по складской картотеке |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

1 |

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

5 |

|

|

6 |

|

|

7 |

|

|

|

8 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

321

Лом, который не подлежит учету, уничтожен.

Председатель комиссии |

|

|

Зам. директора |

|

|

|

|

|

|

|

(должность) |

|

|

Члены комиссии: |

|

|

бухгалтер |

|

|

|

|

|

|

|

(должность) |

|

|

|

|

|

|

руководитель цеха № 1 |

|

|

|

|

|

|

(должность) |

|

|

|

|

|

|

инженер |

|

|

|

|

|

|

(должность) |

|

|

Лом по накладной № |

|

|

|

сдан. |

|

|

|

= Щир |

Щир А.П. |

||||||||||||

|

(подпись) |

|

|

|

|

|

|

|

(Ф.И.О.) |

|||||

|

= Петренко |

Петренко М.П. |

||||||||||||

|

(подпись) |

|

|

|

|

|

|

(Ф.И.О.) |

||||||

|

= Тимчук |

Тимчук Г.А. |

||||||||||||

|

(подпись) |

|

|

|

|

|

|

(Ф.И.О.) |

||||||

|

= Майстренко |

Майстренко М.З. |

||||||||||||

|

(подпись) |

|

|

|

|

(Ф.И.О.) |

||||||||

« 23 » |

апреля 20 10 г. |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для оформления списания морально устаревших, изношенных и непригодных для дальнейшего использования инструментов (устройств), спецодежды, спецобуви, защитных средств после окончания срока ношения, других малоценных и быстроизнашивающихся предметов и сдачи их в кладовую для утиля применяется форма № МБ?8 “Акт списания малоценных и быстроизнашивающихся предметов” (см. образец 2.15). Акт составляется в одном экземпляре комиссией на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма № МБB4). После сдачи списанных предметов на склад для утиля акт с распиской кладовщика сдается в бухгалтерию.

На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

2.3.4 Учет бланков строгой отчетности

Раскрывая вопрос учета наличия и движения производственных запасов, следует отдельно остановиться на организации учета бланков строгой отчетности, которая имеет некоторые особенности.

Использование бланков строгой отчетности требует:

–их изготовления с печатной нумерацией в соответствии с Правилами изготовления бланков ценных бумаг и документов строгого учета, утвержденных приказом Минфина от 25.11.1993 г. №98, СБУ от 15.11.1993 г. № 118, МВД от 24.11.1993 г. № 740;

–учета их получения, хранения и использования как бланков строгой отчетности;

–пронумерование, прошнуровывание и скрепление печатью и подписями руководителя и главного бухгалтера предприятия журнала их регистрации;

–выдачи бланков и журналов лицу, на которое возложеныобязанности по регистрации выданных, возвращенных и использованных бланков, по расходной накладной;

–контроля по своевременному предоставлению документов (актов, накладных, ордеров и т.п.), которые свидетельствуют об использовании бланков;

–списания использованных бланков по акту.

На выполнение мероприятий по реализации Государственной программы перехода Украины на международ-

322

ную систему учета и статистики Министерством статистики Украины от 11.03.1996 г. был выдан приказ № 67 “Об утверждении типовых форм первичного учета бланков строгой отчетности”, которым предусмотрено внедрение в практику учета с марта 1996 года следующих форм первичных учетных документов:

СО?1 “ПриходноBрасходная накладная № __ на бланки строгой отчетности”;

СО?2 “ПриходноBрасходная книга по учету бланков строгой отчетности”;

СО?3 “Акт списания использованных бланков строгой отчетности”;

СО?4 “Акт проверки наличия бланков строгой отчетности; СО?5 “КарточкаBсправка по выданным и использованным

бланкам строгой отчетности”.

Для оформления поступления на склад и отпуска со склада бланковстрогойотчетностииспользуется“Приходно?расходная накладная на бланки строгой отчетности” (форма № СО?1). Типовая форма документа представлена в образце 2.16.

Поступление приобретенных бланков строгой отчетности на предприятие отображается по дебету счета 20 “Производственные запасы” и кредита, в зависимости от обстоятельств, счетов 372 “Расчеты с подотчетными лицами”, 63 “Расчеты с поставщиками и подрядчиками”. Вместе с тем на внебалансовый счет 08 “Бланки строгого учета” зачисляется стоимость приобретенных бланков.

На счете 08 “Бланки строгого учета” ведется учет наличия и движения бланков строгого учета и строгой отчетности, в частности бланков документов, которые удостоверяют лицо, событие, право, образование, трудовой стаж и т.п. (свидетельства, удостоверения, трудовая книжка, диплом об образовании и пр.); проездных документов (билеты на проезд, абонементные талоны, документы на перевозку грузов и пр.) и др.

Перечень документов, которые относятся к бланкам строгого учета и строгой отчетности, порядок их хранения и использования устанавливаются соответствующими нормативноBправовыми актами.

Увеличение остатка счета 08 “Бланки строгого учета”

происходит при поступлении (взятии на учет) бланков строгого учета, уменьшение — после использования или списания как непригодных или таких, которых нет в наличии.

323

324

АО “Бланкоиздат”

предприятие (организация) – грузоотправитель

Идентификационный код ЕГРПОУ 0 0 4 3 5 0 1 4

Образец 2.16

Типовая форма № СО-1

Утверждена приказом Минстата Украины от 11.03.1996 г. № 67

Код за УKУД

|

|

АО “Росток” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

предприятие (организация) – грузополучатель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Идентификационный код ЕГРПОУ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

0 |

0 |

5 |

4 |

7 |

0 |

3 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

ПРИХОДНО - РАСХОДНАЯ НАКЛАДНАЯ № |

9 |

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

на бланки строгой отчетности “ 11 ” января 20 10 г. |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

Кому отпущено экспедитору Степаненко Т.Т. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

Через кого Архипченко О. С. |

||||||||||||||||||||||||||||||||||||

|

По доверенности |

№ № 27 |

|

|

|

от “ 9 ” |

января |

|

|

|

20 10 г. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выдано |

|

|

|

|

|

|

|

|

|

Получено |

|

|

|

|

|||||||||

№ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

Наименование бланков |

|

коли- |

|

|

серия |

|

|

|

|

|

№№ |

|

коли- |

серия |

|

|

№№ |

|||||||||||||||||||||||

п/п |

|

чество |

|

|

|

|

|

|

|

бланков |

|

чество |

|

бланков |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

бланков |

|

|

|

|

|

|

бланков |

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

книжек |

|

|

|

с № |

|

|

по № |

|

книжек |

|

с № |

|

по № |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

1 |

|

Приложение к диплому |

|

|

– |

|

|

ЛАД |

|

127651 |

|

127850 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

2 |

|

Удостоверение |

|

|

– |

|

|

СТ |

|

34501 |

|

34700 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

3 |

|

Трудовая книжка |

|

|

– |

|

|

МП |

|

983401 |

|

983900 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

Отпуск разрешил бухгалтер = Чипорук |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

Отпустил |

|

= |

|

Архипченко |

|

|

|

|

|

Получил |

|

= Степаненко |

|

|||||||||||||||||||||||||

АО “Росток” |

Образец 2.17 |

|

|

||

предприятие, организация |

Типовая форма № СО-2 |

|

|

|

|

|

|

Утверждена приказом Минстата Украины |

Идентификационный |

от 11.03.1996 г. № 67 |

|

код ЕГРПОУ 00547038 |

Код за УKУД _____________________ |

|

|

|

|

ПРИХОДНО - РАСХОДНАЯ КНИГА ПО УЧЕТУ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

за 20 10 г.

|

Наименование бланков |

|

Приложение к диплому |

|

||||||

|

|

|

|

|

|

|

|

|||

|

От кого по- |

Основание |

|

Приход |

Расход |

|||||

Дата |

лучено |

(наимено- |

|

коли- |

серии |

коли- |

серии |

|||

вание доку- |

||||||||||

и кому |

чество |

и № |

чество |

и № |

||||||

|

мента, № и |

|

||||||||

|

выдано |

|

книжек |

бланков |

книжек |

бланков |

||||

|

дата) |

|

||||||||

|

|

|

|

|

|

|

|

|||

|

Бланко- |

|

|

|

|

ЛАД |

|

|

|

|

11.01 |

9 |

|

|

– |

127651- |

|

|

|

||

издат |

|

|

|

|

|

|||||

|

|

|

|

|

|

127850 |

|

|

|

|

|

Методист |

|

|

|

|

|

|

ЛАД |

||

16.01 |

4 |

|

|

|

|

– |

127651- |

|||

Сазонова |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

127700 |

||

|

Методист |

|

|

|

|

|

|

ЛАД |

||

25.04 |

17 |

|

|

|

|

– |

127701- |

|||

Черниш |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

127750 |

||

|

|

|

|

|

|

|

|

|

|

|

Для ведения учета бланков строгой отчетности на складе всеми предприятиями, организациями и учреждениями применяется форма № СО?2 “Приходно?расходная книга по учету бланков строгой отчетности” (см. образец 2.17). Она должна быть пронумерована, прошнурована и скреплена сургучной печатью и подписями руководителя предприятия (организации) и главного бухгалтера.

Для ведения учета отдельных видов бланков строгой отчетности в книге выделяется одна или несколько страниц.

Для списания использованных бланков строгой отчетности подотчета материальноBответственных лиц применяется

“Акт списания использованных бланков строгой отчетности” (форма № СО?3), который составляется специально созданной комиссией. Типовая форма акта представлена в образце 2.18.

325

326

АО “Росток” |

|

Образец 2.18 |

|||||||||

предприятие, организация |

|

|

|

|

|

|

|

|

Типовая форма № СО-3 |

||

|

|

|

|

|

|

|

|

|

Утверждена приказом Минстата Украины |

||

|

|

|

|

|

|

|

|

|

|

от 11.03.1996 г. № 67 |

|

Идентификационный код ЕГРПОУ |

0 |

0 |

5 |

4 |

7 |

0 |

3 |

8 |

Код за УKУД |

|

|

УТВЕРЖДАЮ Руководитель предприятия (организации)

“28” февраля 2010 г.

= Иваненко

АКТ СПИСАНИЯ ИСПОЛЬЗОВАННЫХ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

“28” февраля 20 10 г.

Проведена проверка использованных бланков строгой отчетности материально-ответственным лицом

Калинова Людмила Степановна, бухгалтер

фамилия, имя, отчество, должность

|

Проверкой установлено количество использованных бланков |

|

за февраль месяц |

|

2008 г. |

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

п/п |

Наименование |

|

Коли- |

Серия |

№№ бланков |

Наименова- |

Коли- |

|

Серия |

№№ бланков |

|||||||||||||||||||

использованных |

|

чество |

блан- |

с |

по |

ние исполь- |

чество |

|

блан- |

|

с |

|

по |

||||||||||||||||

№ |

|

|

зованных |

|

|

|

|||||||||||||||||||||||

бланков |

|

книжек |

ков |

№__ |

№__ |

|

книжек |

|

|

ков |

№__ |

|

№__ |

||||||||||||||||

|

|

бланков |

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

1 |

Приложение к диплому |

|

– |

ЛАД |

12661 |

12680 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

2 |

Удостоверение |

|

– |

СТ |

34564 |

34610 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

3 |

Трудовая книжка |

|

– |

МП |

983470 |

983900 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Всего использовано и подлежит списанию Четыреста девяносто восемь бланков на сумму 45 грн. 00 коп. |

||||||||||||||||||||||||||||

|

Члены комиссии |

|

Тимчук Г.А. |

|

|

|

руководитель цеха № 1 |

|

|

|

= Тимчук |

|

|

|

|||||||||||||||

|

|

|

|

фамилия, и., о. |

|

|

|

должность |

|

|

|

|

|

|

|

|

|

подпись |

|

|

|

|

|

|

|||||

|

|

|

Петренко М.П. |

|

|

бухгалтер |

|

|

= Петренко |

|

|

|

|||||||||||||||||

|

|

|

|

фамилия, и., о. |

|

|

|

|

|

должность |

|

|

|

|

|

|

|

|

|

|

подпись |

|

|

|

|||||

Списание бланков строгой отчетности находит свое отображение по дебету счетов 92 “Административные затраты” или 93 “Затраты на сбыт” и кредита счета 20 “Производственные запасы”. Наряду с этим проводится их списание с внебалансового счета 08 “Бланки строгого учета”.

Для проверки фактического наличия бланков строгой отчетности при поступлении на склад от поставщика применяется “Акт проверки наличия бланков строгой отчетности”

(форма № СОB4).

При выявлении недостатка бланков во время их приема на склад специально созданной комиссией составляется акт в двух экземплярах, в котором указывается количество отсутствующих в наличии книжек, их серии и номера бланков. Один экземпляр акта направляется поставщику для выявления причин расхождения и принятия мер.

Для ведения аналитического учета по выданным и использованным бланкам строгой отчетности применяется “Карточка?справка по выданным и использованным бланкам строгой отчетности” (форма № СО?5), которая открывается на каждое материальноBподотчетное лицо, осуществляющее учет бланков строгой отчетности, на каждый вид бланков отдельно.

Основанием для ведения карточкиBсправки служат первичные документы: приходноBрасходные накладные, акты проверки наличия бланков и акты списания использованных бланков строгой отчетности.

2.3.5. Учёт транспортно?заготовительных затрат

Следует отметить, что на счетах по учету производственных запасов, кроме непосредственно имеющихся запасов, можно на одном из субсчетов осуществлять также учет транспортноBзаготовительных затрат.

Пример распределения транспортноBзаготовительных затрат на предприятиях, применяющих отдельный субсчет учета транспортноBзаготовительных затрат, представлен в табл. 2.1.

327

Таблица 2.1

Распределение транспортно-заготовительных затрат на предприятиях, которые применяют отдельный субсчет учета транспортно-заготовительных затрат

|

|

Стоимость |

Транспортно- |

|

|

заготовительные |

|

|

|

запасов, |

|

|

Содержание |

затраты, тыс. |

|

|

тыс. грн |

||

|

|

грн (отдельный |

|

|

|

(счета 20, 22) |

|

|

|

|

субсчет) |

1. |

Остаток на начало |

|

|

|

месяца |

250 |

55 |

2. |

Поступило за месяц |

400 |

80 |

3. |

Выбыло за месяц |

|

|

|

(потрачено, |

|

|

|

реализовано и т.д.) |

300 |

62* |

4. |

Остаток на конец |

|

|

|

месяца |

|

|

|

(ряд. 1 + ряд. 2 – ряд. 3) |

350 |

73 |

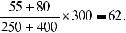

* Сумма транспортноBзаготовительных затрат, которая по распределению приходится на производственные запасы, которые выбыли в отчетном месяце, составляет:

При условии, если на предприятии было принято решение не учитывать на отдельном субсчете транспортноBзаготовительные затраты, возможен их учет (увеличение учетной цены) при оприходовании на склад материалов.

2.3.6. Кореспонденция счетов по учёту запасов

Типовая корреспонденция бухгалтерськитх счетов по учету производственных запасов представлена в табл. 2.2.

328

Таблица 2.2

Корреспонденция бухгалтерских счетов по учету производственных запасов

№ |

Содержание |

Kорреспондирующие счета |

||

хозяйственной |

|

|

||

п/п |

Дебет |

Kредит |

||

операции |

||||

|

||||

1 |

2 |

3 |

4 |

|

УЧЕТ ПОСТУПЛЕНИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1. |

Переведены произ- |

20 |

“Производствен- |

20 “Производ- |

|

водственные запасы |

ные запасы” |

ственные запасы” |

|

|

из одной номенкла- |

22 |

“Малоценные и |

22 “Малоценные |

|

турной группы в |

быстроизнашиваю- |

и быстроизнаши- |

|

|

другую вследствии |

щиеся предметы” |

вающиеся |

|

|

ошибочного зачета в |

25 |

“Полуфабрикаты” |

предметы” |

|

прошлом |

|

|

25 “Полуфабри- |

|

|

|

|

каты” |

2. |

Переведены жи- |

21 |

“Текущие биологи- |

21 “Текущие |

|

вотные из одной |

ческие активы” |

биологические |

|

|

возрастной группы в |

|

|

активы” |

|

другую |

|

|

|

3. |

Оприходованы на |

20 |

“Производствен- |

23 “Производ- |

|

склад производ- |

ные запасы” |

ство” |

|

|

ственные запасы, |

22 |

“Малоценные и |

|

|

произведенные на |

быстроизнашиваю- |

|

|

|

предприятии |

щиеся предметы” |

|

|

|

|

25 |

“Полуфабрикаты” |

|

4. |

Опрыходован при- |

21 |

“Текущие биологи- |

23 “Производ- |

|

плод животных |

ческие активы ” |

ство” |

|

5. |

Переведены в состав |

20 |

“Производствен- |

26 “Готовая |

|

производственных |

ные запасы” |

продукция” |

|

|

запасов готовая |

21 |

“Текущие биологи- |

27 “Продукция |

|

продукция и товары, |

ческие активы ” |

сельськохозяй- |

|

|

которые предна- |

22 |

“Малоценные и |

ственного |

|

значены для реали- |

быстроизнашиваю- |

производства” |

|

|

зации |

щиеся предметы” |

28 “Товары” |

|

|

|

25 |

“Полуфабрикаты” |

|

6. |

Оприходованы |

20 |

“Производствен- |

372 “Расчеты с |

|

производственные |

ные запасы” |

подотчетными |

|

|

запасы, |

21 |

“Текущие биологи- |

лицами” |

|

приобретенные |

ческие активы ” |

|

|

|

подотчетными |

22 |

“Малоценные и |

|

|

лицами |

быстроизнашиваю- |

|

|

|

|

щиеся предметы” |

|

|

|

|

25 |

“Полуфабрикаты” |

|

329

Продолжение табл. 2.2

1 |

2 |

|

3 |

4 |

7. |

Оприходованы |

20 |

“Производствен- |

40 “Уставный |

|

производственные |

ные запасы” |

капитал” |

|

|

запасы в порядке |

21 |

“Текущие |

46 “Неоплачен- |

|

взносов при |

биологические |

ный капитал” |

|

|

формировании |

активы ” |

|

|

|

уставного |

22 |

“Малоценные и |

|

|

капитала |

быстроизнашиваю- |

|

|

|

|

щиеся предметы” |

|

|

|

|

25 |

“Полуфабрикаты” |

|

8. |

Оприходованы |

20 |

“Производствен- |

41 “Паевой |

|

производственные |

ные запасы” |

капитал” |

|

|

запасы в порядке |

21 |

“Текущие биологи- |

|

|

паевых взносов, |

ческие активы ” |

|

|

|

предусмотренных |

22 |

“Малоценные и |

|

|

учредительными |

быстроизнашиваю- |

|

|

|

документами |

щиеся предметы” |

|

|

|

|

25 |

“Полуфабрикаты” |

|

|

|

|

|

|

9. |

Отображена сумма |

20 |

“Производствен- |

423 “Дооценка |

|

дооценки производ- |

ные запасы” |

активов” |

|

|

ственных запасов |

21 |

“Текущие биологи- |

|

|

|

ческие активы ” |

|

|

|

|

22 |

“Малоценные и |

|

|

|

быстроизнашиваю- |

|

|

|

|

щиеся предметы” |

|

|

|

|

25 |

“Полуфабрикаты” |

|

|

|

|

|

|

10. |

Отображены целе- |

20 |

“Производствен- |

48 “Целевое |

|

вые поступления на |

ные запасы” |

финансирование |

|

|

предприятие в виде |

21 |

“Текущие биологи- |

и целевые |

|

производственных |

ческие активы ” |

поступления” |

|

|

запасов |

22 |

“Малоценные и |

|

|

|

быстроизнашиваю- |

|

|

|

|

щиеся предметы” |

|

|

|

|

25 |

“Полуфабрикаты” |

|

|

|

|

|

|

11. |

Отображены по- |

20 |

“Производствен- |

63 “Расчеты с |

|

ступления произ- |

ные запасы” |

поставщиками и |

|

|

водственных запасов |

21 |

“Текущие биологи- |

подрядчиками |

|

от поставщиков и |

ческие активы ” |

68 “Расчеты по |

|

|

подрядчиков и |

22 |

“Малоценные и |

прочим |

|

прочих кредиторов |

быстроизнашиваю- |

операциям” |

|

|

|

щиеся предметы” |

|

|

|

|

25 |

“Полуфабрикаты” |

|

|

|

|

|

|

330