Контрольні питання

Який зміст вкладається в поняття «ризик»?

Які існують види фінансових ризиків? Охарактеризуйте кожний з них.

Які Вам відомі методи опосередкованої оцінки фінансових ризиків? Дайте коротку характеристику кожного з них.

Які існують стратегії нейтралізації фінансових ризиків?

Дайте характеристику механізмів нейтралізації фінансових ризиків.

Який, на Вашу думку, найбільш прийнятний механізм нейтралізації ризику втрати платоспроможності підприємством ? Обгрунтуйте Ваше рішення.

Зм 4. Визначення вартості грошей у часі

Нарощування та дисконтування за процентними ставками

Нагромаджені грошові кошти, як і інші активи, можуть приносити підприємству певний прибуток шляхом їх передачі позичальникам чи емітентам. У зв’язку з цим розрізнять теперішню (інвестовану) вартість грошей (PV) та майбутню їх вартість (FV), яка перевищує теперішню на суму отриманого (сплаченого) прибутку.

Інвестування може здійснюватися на різних умовах: за процентними та обліковими ставками, простими чи складними ставками, до року або більше року, платежі (виплати) можуть здійснюватися один або декілька разів на рік.

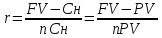

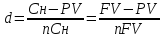

Процентні (r) та облікові (d) ставки визначаються відношенням прибутку, який забезпечує власникові грошей їх вкладання, до номінальної вартості коштів (Сн). Для процентних ставок Сн=PV, а для облікових Сн=FV.

Тоді:

(4.1)

(4.1)

(4.2)

(4.2)

За простими ставками для зароблення прибутку позичальник користується коштами, що дорівнюють теперішній їх вартості. Тому періодично він сплачує інвестору дохід, визначений умовами позичання грошей.

За складними ставками інвестор отримує більший прибуток (при всіх інших рівних умовах), оскільки позичальник сплачує йому дохід в кінці строку кредитування, а отже, використовує для отримання прибутку як первісно інвестовані кошті, так і дохід інвестора (капіталізований дохід).

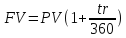

Нижче наведені формули для розрахунку майбутньої вартості грошей, (процес нарощування), та теперішньої їх вартості (процес дисконтування) за процентними ставками.

Нарощування за простими процентними ставками

Нарощування більше року

Шляхом перетворення формули (4.1) маємо

де n – кількість років нарощування.

Нарощування до року

Тоді

Тоді

.

.

де t – кількість днів нарощування (тривалість місяця 30 днів; перший і останній день кредитування рахують як один день).

Нарощування за складними процентними ставками

Нарощування більше року

Нарощування до року

Якщо нарощування здійснюється m раз на рік, то

Дисконтування за процентними ставками

- простими

- складними

4.2.Нарощування та дисконтування за обліковими ставками

Формулу для розрахунку теперішньої вартості грошей за простою обліковою ставкою отримаємо шляхом перетворення формули (4.2):

Тоді

За складною обліковою ставкою

4.3.Еквівалентні ставки

Вартістю грошей для кредитора і позичальника є річна рентабельність їх вкладання. Ставки, що забезпечують однакову рентабельність (дохідність) вкладання грошей для інвестора,є еквівалентними. Виникає питання, яка ставка процентна чи облікова, проста чи складна дорівнюють рентабельності вкладання грошей? Для відповіді на нього звернемося до прикладу.

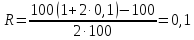

Приклад 4.1. Визначити рентабельність (R) для такої інвестиції: номінальна вартість 100 грн.; строк інвестування 2 роки; ставка 10%.

Ставка є простою процентною

або

10 %;

або

10 %;

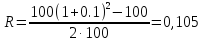

Ставка є складною процентною

або

10,5 %

або

10,5 %

Ставка є простою обліковою

або

12,5 %

або

12,5 %

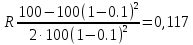

Ставка є складною обліковою

або

11,7 %

або

11,7 %

Отже, рентабельність вкладання грошей дорівнює простій процентній ставці. Тому для визначення рентабельності любої інвестиції достатньо порахувати просту проценту ставку, еквіваленту тій, за якою здійснюється інвестиція. Як це зробити, ілюструє наступний приклад.

Приклад 4.2. Облігація номіналом 2000 грн. розміщена на 4 роки під складну проценту ставку 15 %. Складемо тотожність, що визначає рентабельність інвестиції за складною і простою ставками.

.

.

Після перетворення маємо рівняння:

Після розв’язку рівняння визначаємо просту процентну ставку r=18,7 %.

Як бачимо, для визначення еквівалентних ставок достатньо прирівняти множники нарощування. Обмеженням тут є те, що номінальна вартість цінних паперів повинна бути однаковою.