Таблиця в.2

|

Варіант завдан-ня |

Коефіцієнт коригування вартості об’єктів основ-ного призначення ви-робництва харчової кислоти |

Коефіцієнт коригува-ння вартості об’єктів основного призначен-ня виробництва реак-тивної кислоти |

Загальний серед-ньозважений коефі-цієнт коригування капіталовкладень за варіантом |

|

1 |

0,484 |

0,527 |

0,490 |

|

2 |

0,761 |

0,699 |

0,752 |

|

3 |

1,000 |

1,000 |

1,000 |

|

4 |

1,216 |

1,266 |

1,223 |

|

5 |

1,417 |

1,625 |

1,447 |

|

6 |

0,484 |

0,431 |

0,476 |

|

7 |

0,761 |

0,616 |

0,740 |

|

8 |

1,000 |

0,699 |

0,956 |

|

9 |

1,216 |

0,779 |

1,152 |

|

10 |

1,417 |

0,855 |

1,334 |

|

11 |

0,602 |

0,563 |

0,596 |

|

12 |

0,908 |

0,756 |

0,885 |

|

13 |

1,174 |

1,089 |

1,162 |

|

14 |

1,378 |

1,390 |

1,380 |

|

15 |

1,643 |

1,791 |

1,665 |

|

16 |

0,667 |

0,480 |

0,640 |

|

17 |

0,954 |

0,691 |

0,916 |

|

18 |

1,233 |

0,787 |

1,167 |

|

19 |

1,480 |

0,885 |

1,393 |

|

20 |

1,715 |

0,972 |

1,606 |

|

21 |

0,761 |

0,732 |

0,757 |

|

22 |

1,000 |

0,855 |

0,979 |

|

23 |

1,216 |

0,929 |

1,174 |

|

24 |

1,417 |

1,000 |

1,356 |

|

25 |

1,606 |

1,136 |

1,537 |

|

26 |

1,494 |

1,042 |

1,427 |

|

27 |

1,378 |

0,929 |

1,312 |

|

28 |

1,298 |

0,870 |

1,235 |

|

29 |

1,257 |

0,840 |

1,196 |

|

30 |

1,195 |

0,795 |

1,136 |

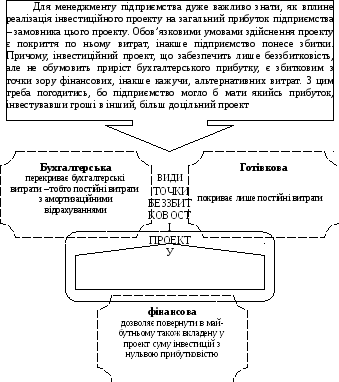

Додаток д Динамічний аналіз беззбитковоності проекту

Для прийняття проектних рішень треба мати впевненість, що обраний для розробки та реалізації вигідний проект не може перетворитись за певних умов у збитковий. Щоб уникнути такої ситуації, необхідна інформація щодо мінімального обсягу виробництва, нижче від якого майбутній вигідний проект стане збитковим.

Практика функціонування проектів свідчить, що між обсягом виробництва, величиною потокових витрат і прибутком існує тісний взаємозв’язок. Тому зусилля проектувальників спрямовані на правильний вибір технології та обсягу виробництва з метою мінімізації проектних витрат.

Перетворення ефективного проекту в збитковий може статися через різке зменшення рентабельності продукції у зв’язку зі збільшенням собівартості одиниці продукції за рахунок зростання в ній частки умовно-постійних витрат за умови зменшення обсягу виробництва. Тим самим можна стверджувати, що управляючи структурою потокових витрат, а саме співвідношенням у них змінних та умовно-постійних витрат, можна досягти очікуваного рівня прибутковості проекту.

У зв’язку з тим, що зміна рівня вигідності інвестиційних проектів залежить від існуючих змін в структурі витрат на виробництво і реалізацію продукції, необхідним етапом у фінансовому аналізі є прогнозування прибутку, виходячи з передбачуваного стану витрат і визначення для кожної конкретної ситуації обсягу реалізації, який забезпечує беззбиткову діяльність. Величину виторгу від реалізації, при якому підприємство буде в змозі покрити свої витрати без отримання прибутку, прийнято називати критичним обсягом виробництва.

З огляду на сутність цього дослідження, воно являє собою аналіз збалансованого співвідношення між витратами, обсягом виробництва та прибутком, оскільки головна його мета – визначення обсягу реалізації, необхідного для покриття витрат, включаючи суму інвестицій.