Методика визначення фінансової точки беззбитковості

Кожне збільшення суми постійних витрат приводить до росту критичного обсягу та навпаки. Інакше кажучи, виникає необхідність у додатковому продажу певної кількості виробів з тим, щоб виторг від реалізації покрив нові витрати, які зросли. В свою чергу, зменшення постійних витрат є певним чином зниження точки беззбитковості та покращення фінансового положення підприємства.

Виторг від реалізації продукції за відрахуванням собівартості в обсязі виробничих змінних витрат складає маржинальний дохід, який є важливим параметром в оцінці управлінських рішень.

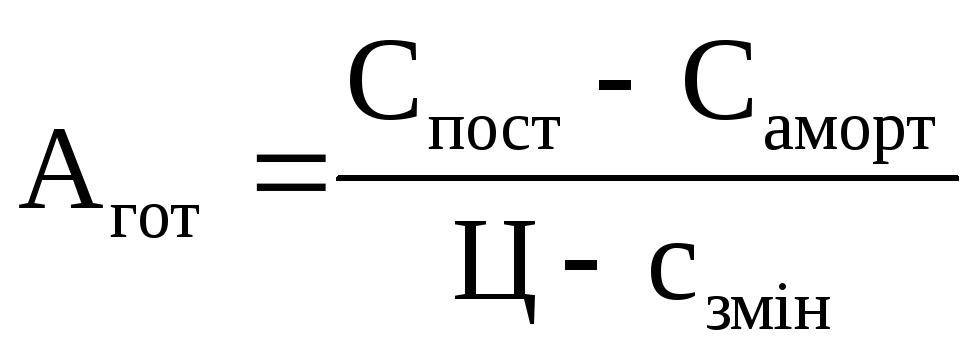

Готівкова точка беззбитковості розраховується як відношення річної суми умовно-постійних витрат (без амортизаційних відрахувань) до маржинального доходу і покриває лише постійні витрати (без амортизаційних відрахувань). Вона фіксує обсяг продажу, при якому грошовий потік дорівнює нулю, а NPV (чиста приведена цінність) проекту являє собою мінусову величину, що дорівнює початковим витратам.

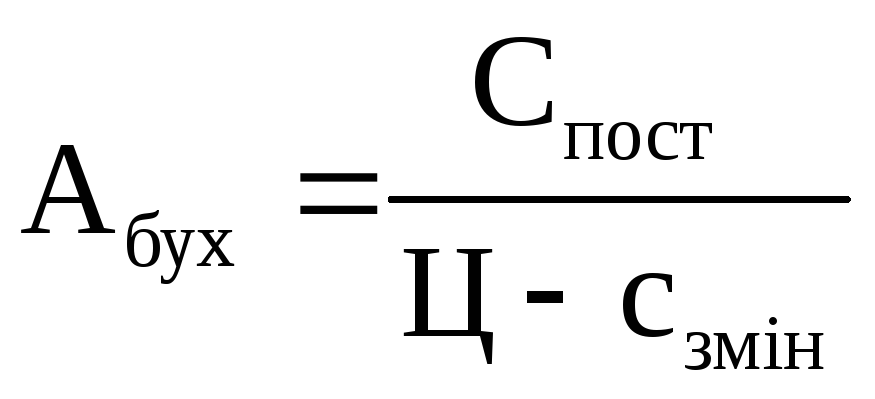

Бухгалтерська точка беззбитковості перекриває бухгалтерські витрати, тобто постійні витрати з амортизаційними відрахуваннями. Ця точка беззбитковості відображає обсяг продажу, при якому чистий прибуток дорівнює нулю, а операційний грошовий потік – амортизаційним відрахуванням. Саме її і прийнято вважати за критичний обсяг виробництва, що характеризує беззбитковість діяльності.

Однак, метою будь-якого підприємства є отримання прибутку. Логічним продовженням аналізу беззбитковості є аналіз прибутковості, який дозволяє визначити, по-перше, при якому обсязі реалізації можливе отримання необхідного для підприємства прибутку, по-друге, що не менш важливо: як зміна рівня постійних витрат відіб’ється на фінансових результатах діяльність підприємства.

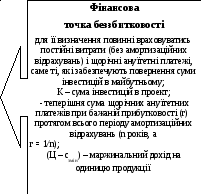

Але обов’язковими умовами здійснення проекту є покриття по ньому всіх витрат, як потокових, так і одночасних. Інакше підприємство понесе збитки. Причому, інвестиційний проект, що забезпечить лише беззбитковість, але не обумовить приріст бухгалтерського прибутку, є збитковим з точки зору фінансових, інакше кажучи, альтернативних витрат. З цим треба погодитись, бо підприємство могло б мати якийсь прибуток, інвестувавши гроші в інший, більш доцільний проект. Тому потрібно крім традиційної бухгалтерської точки беззбитковості, визначати і фінансову, яка представляє собою відношення суми постійних витрат і щорічних ануїтетних платежів до маржинального доходу[3].

На відміну від попередніх, фінансова точка беззбитковості дозволяє повернути в майбутньому також вкладену в проект суму інвестицій з нульовою прибутковістю. Отже, тільки фінансова точка беззбитковості характеризує обсяг продажу, спроможний покрити всі витрати, пов’язані з проектом, та досягти певного доходу для покриття інвестицій. У цій точці проект має нульову IRR (внутрішню норму дохідності). Це свідчить про те, що фінансова точка беззбитковості є найбільш прийнятною для прийняття рішення щодо вибору проекту, бо вона більшою мірою, ніж інші види точки беззбитковості, може врахувати певним чином інвестиційні ризики.

Таким чином, при готівковій точці беззбитковості покриваються лише постійні поточні витрати, при бухгалтерській - додатково і амортизаційні відрахування, а при фінансовій – ще і сума інвестицій, у вигляді щорічних ануїтетних платежів. Тому в процесі управління інвестиційним проектом з метою запобігання збитків учасниками обов’язковим є визначення фінансової точки беззбитковості.

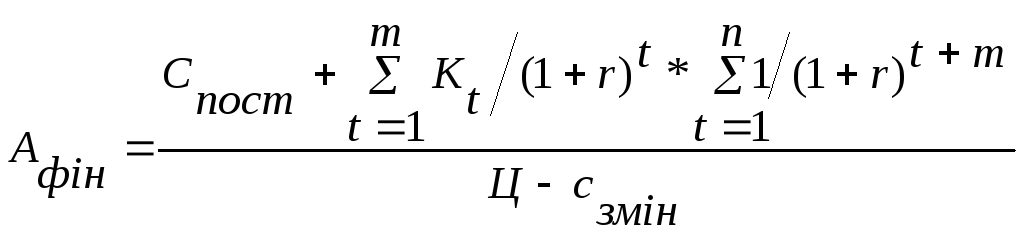

Нижче наведено методику визначення готівкової бухгалтерської та фінансової точок беззбитковості. Слід відмітити, що при розрахунку фінансової точки беззбитковості потрібно ураховувати термін будівництва об’єкта шляхом дисконтування суми інвестицій кожного року у разі перевищення однорічного терміну введення в експлуатацію (будівництво проекту).

ФОРМУЛИ ДЛЯ РОЗРАХУНКУ ТОЧОК БЕЗЗБИТКОВОСТІ

Вище приведена формула для розрахунку фінансової точки беззбитковості прийнятна за умов завершення будівництва об’єкта протягом одного року. У випадку, коли термін будівництва перевищує один рік, формула має вигляд:

.

(Д.8)

.

(Д.8)

Отже, точка беззбитковості – це обсяг продажу, при якому виручка від реалізації продукції лише компенсує витрати. Причому, при готівковій точці беззбитковості компенсуються річні постійні поточні витрати, при бухгалтерській – додатково амортизаційні відрахування, а при фінансовій ще і сума інвестицій, у вигляді щорічних ануїтетних платежів. Це свідчить про помилковість визначення тільки бухгалтерської точки беззбитковості під час прийняття управлінських рішень.