9.2. Типи промислово-фінансових груп

Останнім часом виділяють три основні типи ПФГ.

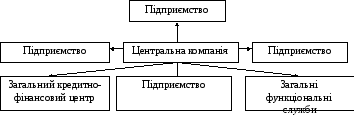

До першого типу належать ПФГ, учасники яких створили акціонерну компанію шляхом об'єднання своїх капіталів. Серцевиною таких ПФГ є центральна компанія (рис. 9.1).

Рис. 9.1 Перший тип ПФГ.

Центральна компанія — це юридична особа, засновниками якої < всі учасники договору про створення ПФГ і яка виступає основним товариством щодо всіх інших учасників ПФГ.

Центральною компанією можуть бути:

інвестиційні фонди та інвестиційні компанії;

господарські товариства (відкриті й закриті АТ, товариства з обмеженою відповідальністю);

спілки та асоціації.

Функції ПФГ є широкими:

вступає від імені учасників ПФГ у відносини з державою та іншими особами;

проводить роботу із цінними паперами;

складає звітність і консолідований баланс ПФГ;

здійснює фінансовий менеджмент;

розробляє бізнес-плани;

• проводить аналіз фінансово-господарської діяльності підприємств.

Заснування центральної компанії полегшує завдання формування ПФГ, але інколи може ускладнити вирішення проблем управлінського характеру, оскільки накопичення капіталу й ділового авторитету нової юридичної особи не завжди відбувається легко й швидко.

Проблема, з якою інколи стикається ПФГ цього типу, — це грошовий внесок. Часто ці внески мають доволі-таки незначну, символічну суму. Така форма утворення уставного капіталу централізованої компанії надає останній можливість самостійно приймати серйозні управлінські рішення й реально впливати на сумісну діяльність.

Даний тип ПФГ характерний для Японії. Центральним органом координації діяльності японських ПФГ є збори президентів фірм, яким властива велика закритість (закритість стосується навіть порядку денного). Відносини в цих ПФГ будуються так, щоб забезпечити допомогу компаніям — членам групи, які зазнають певних труднощів.

Внутрішньогрупові операції проводяться через генеральну (центральну) компанію, яка реалізує продукцію, вироблену фірмами цієї ПФГ, і купує сировину. Якщо контрагентом на ринку стає той, хто пропонує найбільш низькі ціни, то за взаємною домовленістю спочатку визначається контрагент, а потім уже відпрацьовуються умови угоди.

Важливим є те, що оскільки за взаємною домовленістю дана корпорація співпрацює весь час з наперед визначеними контрагентами, то міжфірмові зв'язки мають довгостроковий і постійний характер. А за гарантованих довгострокових ділових зв'язків корпорація може здійснювати довгострокові інвестиції, працювати разом з партнерами над технічними розробками.

У Японії існують компанії, засновані спільно всіма партнерами групи, наприклад, для розвитку джерел нафтових ресурсів за кордоном, для вирішення проблем інформаційних технологій, космічного зв'язку. Консолідує учасників такої групи можливість використання спільного інформаційного потенціалу. Але слід зазначити, що взаємовідносини між учасниками ПФГ даного типу — це одночасно і співпраця, і конкуренція. Участь у групі не позбавляє фірми можливості самостійного розвитку, а відтак — і конкурентного протистояння між ними.

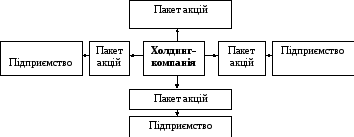

Д ругий

тип ПФГ

— це групи, де центральне місце посідає

холдингова компанія. Сконцентрувавши

контрольний пакет акцій, холдингова

компанія перетворюється на управлінський

центр усієї групи (рис.9.2).

ругий

тип ПФГ

— це групи, де центральне місце посідає

холдингова компанія. Сконцентрувавши

контрольний пакет акцій, холдингова

компанія перетворюється на управлінський

центр усієї групи (рис.9.2).

Рис. 9.2 Другий тип ПФГ

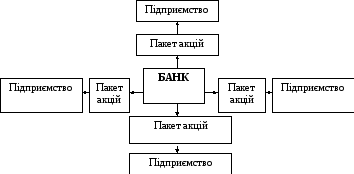

Рис. 9.3 Третій тип ПФГ.

До третього типу ПФГ (рис. 9.3) належать групи, у яких центром власності виступає кредитно-фінансова установа. Як правило, це комерційний банк. Як власник контрольних пакетів акцій, банк нічим не відрізняється від звичайної холдингової компанії. У структурі банку може бути управління холдингу, яке безпосередньо виконує функції центру управління власністю. На цій основі будуються всі інші відносини між учасниками ПФГ.