7.7. Оцінка ефективності технічних та організаційних нововведень

Економічний ефект характеризує абсолютну величину перевищення вартісної оцінки очікуваних (фактичних) результатів над сумарними витратами ресурсів за розрахунковий період і обчислюється за загальноприйнятою методикою.

![]() (7.1)

(7.1)

де

![]() —

народногосподарський економічний

ефект, або внутрішньовиробничий

економічний ефект;

—

народногосподарський економічний

ефект, або внутрішньовиробничий

економічний ефект;

рт — результати від впровадження техніко-організаційних нововведень;

Вт — витрати на впровадження технічних та організаційних нововведень;

Т — розрахунковий період.

Результати та витрати кожного року слід визначати з урахуванням чинника часу за допомогою спеціального коефіцієнта приведення а, що обчислюється за формулою:

![]() (7.2)

(7.2)

де Ен — норматив приведення різночасових витрат і результатів;

![]() -

розрахунковий рік;

-

розрахунковий рік;

![]() -

рік, за який витрати й результати

приводяться до рівня розрахункового

року.

-

рік, за який витрати й результати

приводяться до рівня розрахункового

року.

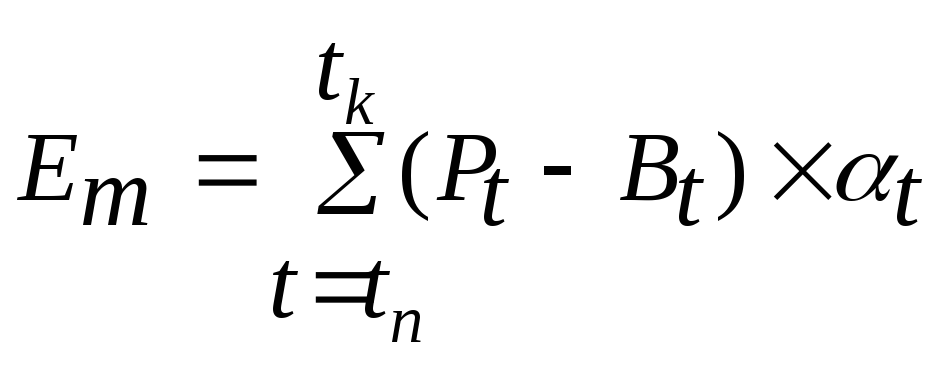

Економічний ефект технічних нововведень з урахуванням чинника часу дорівнює:

(7.3)

(7.3)

де

![]() - вартісна оцінка відповідно результатів

і витрат уt-му

році

розрахункового періоду;

- вартісна оцінка відповідно результатів

і витрат уt-му

році

розрахункового періоду;

tn, tk - відповідно початковий і кінцевий роки розрахункового періоду.

Загальні результати технічних нововведень визначаються сумою основних і супровідних результатів:

![]() (7.4)

(7.4)

Сумарні

витрати на реалізацію технічного

нововведення (Вт)

за

розрахунковий

період охоплюють витрати на виробництво

(![]() )

та витрати

на використання (В

)

та витрати

на використання (В![]() )

продукції і визначаються за формулою:

)

продукції і визначаються за формулою:

![]() (7.5)

(7.5)

Оцінка внутрішньовиробничого (комерційного) економічного ефекту зазвичай здійснюється з використанням таких показників:

прибутку, що залишається в розпорядженні підприємства (наукової організації);

похідних вимірників — коефіцієнта ефективності капітальних витрат (внутрішньої норми ефективності, терміну окупності капітальних витрат тощо).

7.8. Інноваційна політика об'єднань підприємств

У рамках фінансового підходу під «інновацією» розуміють процес інвестицій у новації — вкладання коштів у розробку нової техніки, технології, наукові дослідження. При цьому проявляється специфічний характер інновації як товару, що відзначається високим ступенем невизначеності при отриманні науково-технічного результату, особливим характером фінансування, тобто ризиком часового розриву між затратами та результатами, а також невизначеністю попиту споживачів.

Раціональні співвідношення між вартісними показниками інвестицій на різних етапах інноваційного процесу описуються квадратичною залежністю, а саме: на етапі фундаментальних наукових досліджень необхідна сума інвестицій приймається рівною 1,0; на етапі прикладних наукових досліджень — 2,0; на етапі дослідно-конструкторських робіт — 2,4 і на етапі освоєння виробництва — 2,8.

Мета фірми, політика інновацій та інвестиційна політика пов'язані між собою. Якщо фірма ставить за мету досягнення цільового прибутку, то її інвестиційна політика спрямовується на досягнення певного мінімального прибутку на інвестований капітал. За цих умов мета фірми переорієнтовується на користь забезпечення окупності при мінімальних вимогах до обсягу продажу й нормі прибутку від капіталовкладень.

Інноваційна та інвестиційна політика фірми має формуватися відповідно до її мети, яка може поширюватися на різні сфери прикладання капіталу, а саме:

досягнення швидких результатів, найближчих до максимальних (розробки нових видів продукції, технології, виробництв, менеджменту);

стійкого зростання фірми;

підвищення рівня кваліфікації персоналу;

закріплення позицій ринку;

прагнення фірми запобігти банкрутству.

Конкретний зміст інвестиційної політики визначається перш за все ступенем важливості об'єктів капіталовкладень.

Відповідно до європейського та американського досвіду всі капіталовкладення можна згрупувати залежно від мети. Наприклад: вимушені капіталовкладення; зберігання позицій на ринку; оновлення продукції та устаткування; економія витрат; збільшення доходів; ризикові капіталовкладення. Це дає змогу адміністрації фірми приймати правильні інвестиційні рішення. Найбільше практичне значення для інвестиційної політики має класифікація інвестицій з точки зору диференціації норм прибутку. Наведемо приклад такої класифікації для фірми:

вимушені капіталовкладення — вимоги до норми прибутку відсутні;

зберігання позицій на ринку — норма прибутку 6 %;

оновлення виробництва — норма прибутку 12 %;

економія витрат — норма прибутку 15 %;

збільшення доходів — норма прибутку 20 %;

ризикові капіталовкладення — норма прибутку 25 %.

Але в інвестиційній політиці треба приділяти увагу і розподілу прибутку в часі, тобто скласти такий інвестиційний проект, який максимально вигравав би в часі, незалежно від розмірів витрат на його фінансування. Або для врахування фактора часу може висуватися вимога забезпечення стандартної норми прибутку протягом тривалого періоду, наприклад 5-10 років.

Доцільними є такі методи розрахунку:

• метод поточної вартості, який передбачає розрахунок усіх коштів, що надходять, у діючих цінах у порівнянні з розміром інвестицій;

• метод окупності, відповідно до якого розраховується час, необхідний для того, щоб інвестиції окупили свою первинну вартість.

Процес інвестування капіталу у фірми (капіталовкладення) — це здійснення витрат у різні періоди часу. Тому капіталовкладення можуть розглядатися як послідовність витрат. Під капіталовкладеннями мають на увазі ті чи інші великі одноразові витрати, які відбуваються на початку інвестиційного процесу, і поточні витрати, які здійснюються пізніше і, природно, виходять з одноразових витрат, їхньою характерною ознакою є тривалість у часі.

Об'єкти капіталовкладень, як правило, пов'язані з нововведеннями й можуть відрізнятися за характером:

нові машини та обладнання, закуплені для розширення справи, що амортизуються протягом 3-5 років;

заміна існуючого устаткування (оцінка доцільності інвестицій у такі проекти пов'язана не лише з вартістю нового обладнання, а й з доходом від продажу старих машин);

капіталовкладення в дослідження, вдосконалення продукції, довгострокову рекламу, збут, навчання персоналу;

капіталовкладення в соціально-етичний маркетинг: охорона праці, охорона навколишнього середовища;

• купівля землі, розширення конторських споруд, купівля патентів і ліцензій.

Складовою прийняття рішень про доцільність проекту інвестицій в інновації є початкова вартість як алгебраїчна сума початкових витрат і доходу, що дорівнює сумі початкових витрат за мінусом початкового доходу.

Сума початкових витрат дорівнює ціні нововведення (наприклад, устаткування) плюс витрати на перевезення, монтаж і контроль за нарахуванням податків з продажу старого устаткування.

Сума початкового доходу дорівнює доходу від продажу старого устаткування із врахуванням зміни норм податкових платежів.

Обґрунтування ефективності, рентабельності капіталовкладень можливе за умови використання інформації про такі параметри:

поточні доходи (прибутки);

поточні (експлуатаційні) витрати (видатки);

початкова вартість інвестицій;

залишкова (ліквідаційна) вартість інвестицій;

інвестиційний період;

розрахунковий розмір ренти.

Оцінюючи поточні доходи, необхідно ретельно вивчати зміни обсягу продажу з часом. Перш ніж нова продукція знайде свою нішу на ринку й збільшиться обсяг продаж, проходить 2-3 роки. Згодом продукція набуває популярності на ринку й збут досягає максимуму. Обсяг продажу зберігається ще деякий час, далі збут скорочується, спадає, і на зміну даній продукції на ринку повинна прийти більш досконала, нова.

Якщо фірма безперервно розробляє нову продукцію, вона має можливість зберігати свої ринкові позиції і навіть покращувати їх.

Поточні витрати пов'язані з результатом упровадження та використання інновацій.

Початкова вартість інвестицій — це великі одноразові витрати, що здійснюються на початку інвестиційного періоду й призначені для придбання об'єкта капіталовкладень.

Залишкова (ліквідаційна) вартість інвестицій — вартість капіталовкладень наприкінці інвестиційного періоду. Інвестиційний період як компонент капіталовкладень необхідно враховувати при вивченні питання про рентабельність варіантів.

Інвестиційна політика підприємства повинна мати інноваційний характер.