1.2. Особливості процесу управління якістю продукції промислових підприємств України

Слід зазначити, що розвиток якості виробництва в практиці вітчизняного бізнесу – це динамічний і безперервний процес адаптації організаційних структур до зрушень у зовнішньому середовищі. Водночас у методологічному плані принциповим є визнання як основи ефективності системи управління якістю продукції безперервного вдосконалення методів виробництва і організації за умови, що якість і продуктивність пов’язані позитивно в економічному підтексті. Звідси можна трактувати економічний зміст парадоксу якості як джерела додаткових витрат і водночас можливості збільшити прибутки. Економічний зміст перспектив підвищення якості полягає у потенційному зменшенні затрат у результаті менших переробок і кращого використання обладнання і матеріалів. При цьому більша частина витрат, пов’язаних з недостатньою якістю, є прихованими і проявляється через відмову від нових покупок, погіршення іміджу компанії, відсутністю мотивації до зростання якості та ін.

Термін «управління якістю» може розглядатись у двох аспектах:

1) як один з напрямів управлінської діяльності, що здійснюється в межах системи управління організацією та охоплює всі стадії життєвого циклу продукції згідно з «петлею якості»;

2) як один з аспектів загального управління якістю продукції, коли акцент робиться саме на оперативний рівень управління якістю продукції, тобто діяльність, яка здійснюється в рамках операційної системи та якц спрямовано на запобігання виникненню дефектів за допомогою засобів та інструментів контролю.

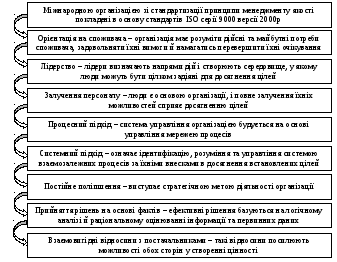

Сучасні принципи управління якістю продукції зображені на рис. 1.2. [30, c.190]

Рис. 1.2. Сучасні принципи управління якістю продукції

Управління якістю продукції має здійснюватись системно, тобто на підприємстві повинна функціонувати система управління якістю продукції, що являє собою організаційну структуру, яка чітко розподіляє відповідальність, процедури, процеси й ресурси, необхідні для управляння якістю продукції.

Для управління якістю промислові підприємства використовують чотири типи методів [25, с.53]:

− економічні методи, що забезпечують створення економічних умов, які спонукають колективи підприємств, конструкторських, технологічних та інших організацій вивчати запити споживачів, створювати, виготовляти й обслуговувати продукцію, що задовольняє ці потреби і запити. До економічних методів належать ціноутворення, умови кредитування, економічні санкції за недотримання вимог стандартів і технічних умов, правила відшкодування економічного збитку споживачеві за реалізацію йому неякісної продукції;

− методи матеріального стимулювання, що передбачають, з одного боку, заохочення працівників за створення і виготовлення високоякісної продукції, а з іншого – стягнення за завданий збиток від її низької якості;

− організаційно-розпорядницькі методи, що реалізуються за допомогою обов’язкових для виконання директив, наказів, вказівок керівників. До таких методів управління якістю продукції належать також вимоги нормативної документації;

− виховні методи, які справляють вплив на свідомість, настрій учасників виробничого процесу, що спонукають їх до високоякісної праці і чіткого виконання спеціальних функцій управління якістю продукції. До них належать: моральне заохочення за високу якість продукції, виховання гордості за честь заводської марки тощо.

Вибір методів управління якістю продукції і пошук їх найбільш ефективного поєднання – один із творчих моментів у створенні систем управління, оскільки вони впливають на людей, які беруть участь у процесі розроблення та виготовлення продукції, тобто на мобілізацію людського фактора.

Засоби управління включають оргтехніку (у тому числі комп’ютери), засоби зв’язку, тобто все те, що використовують органи й особи, які керують виконанням спеціальних функцій у системі управління якістю. До складу засобів управління якістю продукції також можна включити: банк нормативної документації, що регламентує показники якості продукції й організовує виконання спеціальних функцій управління якістю; метрологічні засоби, що включають (залежно від рівня системи) державні еталони фізичних величин, зразкові або робочі засоби вимірювань; державну систему забезпечення єдності вимірів (ДСВ); державну службу стандартних довідкових даних про властивості речовин і матеріалів (ДССД); управлінські відносини, тобто субординації (підпорядкування) і координації (співробітництва).

На рівні підприємства управління якістю організовується одним із двох способів. Перший полягає в чіткому розподілі функцій і завдань управління якістю продукції між існуючими підрозділами і працівниками, періодичному перегляді як самих функцій і завдань, так і їх розподілі для поліпшення діяльності. При цьому не створюється спеціалізований орган – відділ управління якістю. Другий передбачає на додаток до першого варіанта виділення загальної функції координації і створення спеціального органу – відділу управління якістю. На цей відділ покладається багато спеціальних функцій управління якістю продукції.

Кожний із двох варіантів має свої переваги і недоліки. Так, переваги першого варіанта полягають у тому, що всі учасники виробничого процесу несуть відповідальність за якість. Не виникає відчуття того, що хтось за них несе відповідальність і повинен вирішувати всі питання, пов’язані з якістю. Недолік полягає в тому, що ряд координаційних функцій ніхто не виконує, ніхто не вирішує організаційних і методичних питань загального характеру. Другий варіант позбавлений цього недоліку, зате в працівників підприємства нерідко виникає відчуття, що є спеціально виділені люди на підприємстві, які відповідають за якість, а отже, вони й повинні вирішувати всі проблеми, пов’язані з якістю.

У будь-якому варіанті загальне керівництво системою управління якістю повинен очолювати керівник підприємства, відповідальний за всю діяльність підприємства і за економічні результати, що в умовах ринкової економіки не можуть бути високими при поганій якості продукції.

Оптимізація системи управління якістю на рівні промислових підприємств концептуально передбачає обґрунтування визначальної ролі чинника управління витратами, у т. ч. витратами на якість продукції. Ключовим є твердження про те, що оптимізація витрат на якість водночас є по суті основою моделювання ефективного стратегічного розвитку вітчизняних підприємств. З огляду на результати аналізу наукових праць і на основі власних досліджень вважаємо, що першочерговими питаннями, що потребують адекватного наукового розв’язання, є [24, с.8]:

1) визначення алгоритму та принципів аналітичного й економіко-математичного моделювання стратегічного розвитку промислових підприємств на основі зростання і підтримання якості (з урахуванням специфіки промислових підприємств), а також безпосередньо моделі ефективного управління витратами на якість як основи підвищення якості продукції;

2) обґрунтування оцінювальних критеріїв і показників стосовно відстеження динаміки якості, у т. ч. якості продукції в процесі оцінювання ефективності проектів реалізації програм якості.

Необхідно розглянути обидва напрями детальніше.

Перший принцип: моделювання розвитку підприємства на основі зростання якості продукції вимагає визначення пріоритетів, об’єднаних логічно у вигляді системи збалансованих критеріїв і відповідних показників. Вважається, що визначення ефективності такого сценарію розвитку може бути оціненим з огляду на ефективність реалізації програм якості на кожному окремому підприємстві. Це передбачає опис складної взаємоузгодженості динаміки таких показників: витрат, обсягів виробництва й реалізації, продуктивності праці, а також рентабельності функціонування підприємства. Зазначені показники становлять систему збалансованих показників, за якою можна оцінити ефективність розвитку промислового підприємства.

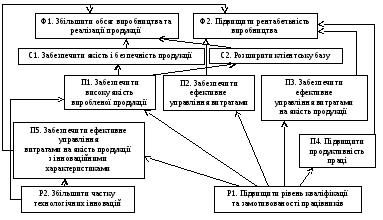

Загалом збалансована система показників запропонована як інструмент для управління компаніями, що динамічно розвиваються. Зазначена система показників містить чотири складові, які відтворюють стратегічно важливі аспекти діяльності підприємства: фінансовий аспект (Ф), промисловий аспект (с), внутрішній аспект (П) та навчання і зростання (Р). Інтерпретація такого підходу передбачає, що запропоновані показники оцінювання системи управління якістю обґрунтовані формуванням стратегічної карти функціонування підприємств відповідно до концепції системи збалансованих показників (рис. 1.3).

При цьому динаміка витрат повинна оцінюватись за розмірами загальних витрат на підприємстві в період реалізації програм зростання якості, а також розмірами (кількісними та відносними) витрат безпосередньо на якість продукції як окремої статті загальних витрат, у т. ч. витрат на якість інноваційного характеру, тобто нових для підприємства витрат на якість у структурі і на якість загалом; лише за такої диференціації й ієрархії витрат можна досить адекватно оцінити витратні характеристики програм якості на кожному підприємстві.

Рис. 1.3. Стратегічна карта розвитку промислового підприємства на основі зростання ефективності управління якістю продукції [24, с.7]

Другий принцип – «принцип ефективного розвитку промислових підприємств на основі зростання якості». Ідеальний стан реалізації такого принципу передбачає виконання таких умов:

1) зростання витрат як ініціювальний, імпульсний фактор; у цьому разі зростають витрати на якість, у т. ч. витрати на якість інноваційного характеру, спрямовані на зростання і захист/підтримання якості продукції; при цьому темпи зростання витрат на якість інноваційного характеру та стратегічно орієнтованих витрат на розвиток якості повинні перевищувати темпи зростання витрат на якість загалом, а останні – у свою чергу, завжди перевищувати зростання загальних витрат на підприємстві; зростання обсягів виробництва/реалізації продукції як функціональний результат зростання витрат у рамках проектної реалізації програми зростання якості продукції на підприємстві, що означає по суті реалізацію ініціатив становлення підприємства як лідера на певному сегменті ринку; темпи зростання у цьому випадку можуть мати різні значення залежно від кон’юнктури ринку;

2) зростання продуктивності праці як результат упровадження програм якості; при цьому досягнення самого ефекту зростання є необхідним для забезпечення загальної ефективності програм якості;

3) зростання рентабельності функціонування промислового підприємства; при цьому може мати місце ефект запізнення зростання рентабельності в часі відносно зростання витрат.

У класичному трактуванні економічно обґрунтоване зростання виробництва вимагає використання так званої «кривої досвіду», на основі чого досягається зменшення собівартості. В реальності проблематичним є одночасне зростання обсягів виробництва і реалізації, продуктивності праці та рентабельності на тлі зменшення собівартості продукції та можливого загального зменшення витрат підприємства.

Провідні фахівці в галузі якості давно встановили, що якість продукції на 95% залежить від якості організації процесів діяльності, і тільки на 5% залежить від інших причин [22]. Тому більшість провідних компаній в світі концентрують свої зусилля на підвищенні якості продукції через якісну організацію процесів діяльності, а системи управління таких компанії називають системою управління якістю.

Відповідно до Держстандарту система управління якістю на підприємстві – це взаємопов’язаний комплекс заходів для встановлення, забезпечення і підтримання потрібного рівня якості продукції під час її розроблення, виробництва, експлуатації або споживання, здійснюваних шляхом систематичного контролю якості і цілеспрямованого впливу на умови і чинники, що зумовлюють якість продукції [21, с.99].

Головною ланкою в системі управління якістю промислової продукції є підприємство. Роботу щодо забезпечення якості продукції здійснюють у рамках чинної на підприємстві системи управління якістю. Її розробляють з урахуванням орієнтації на споживача конкретного продукту і охоплення всіх стадій життєвого циклу продукції: дослідження і проектування – виготовлення – оберт і реалізація – експлуатація або споживання. У процесі виробництва управління якістю полягає у контролі використовуваних для виготовлення виробів належної якості матеріалів, стану устаткування і технологічного оснащення, дотримання технологічної дисципліни тощо.

Головними завданнями управління якістю на виноробних підприємствах України є контроль за станом та якісним складом сировинної бази виробництва, дотриманням технологічних правил переробки, обробки матеріалів. Контроль якості продукції і процесів, а також заходи з управління якістю є найважливішими компонентами загальної стратегії управління підприємством. Взагалі основними центрами управління якості на підприємствах є лабораторія управління якістю, контрольно-виробнича лабораторія, а також контролери в цехах і на дільницях.

Процес організації комплексного управління якістю на підприємстві охоплює три основних етапи: проектування; запровадження; функціонування та удосконалення. Керування та вказівки щодо реалізації системи якості за стандартами на системи якості мають виходити особисто від головного керівника організації, що засвідчує відданість ідеї та демонструє наміри керівництва. У системі якості здійснюють як стратегічне, так і оперативне управління.

До стратегічного управління системою якості належить організація роботи з навчання персоналу методам управління якістю. В організації потрібно розробляти методики з систематичного навчання всього персоналу, який виконує процеси, що впливають на якість. Увесь керівний персонал повинен мати чітке уявлення про систему якості, її функціонування, перевірку та критерії оцінювання її ефективності. Для цього вони можуть відвідувати навчальні семінари за спеціальними програмами, а також проходити атестації.

Технічний персонал, зайнятий у функціональних сферах, які впливають на якість, виконує центральну роль у реалізації системи якості. Його підготовка має охоплювати два аспекти. Перший – це його професійна компетентність у таких галузях, як проектування, випробування, управління закупівлями тощо. Другий стосується політики у сфері якості, системи якості, порядку ведення документації та дотримання інструкцій з робіт, які виконуються у сфері їхньої відповідальності. Під час планування підготовки з системи якості особливу увагу треба приділяти статистичним методам, також методам вирішення суперечливих питань та проблем.

На етапах впровадження, функціонування та удосконалення системи комплексного управління якістю велике значення має оцінка відповідності системи управління якістю визначеним вимогам, здійснена у формі аудиту.

Найважливішою ланкою у системі управління якістю продукції на промисловому підприємстві є технічний контроль, під яким розуміють перевірку дотримання вимог, що висуваються до якості продукції, та умов, що її забезпечують, на всіх стадіях виробничого процесу. Основним завданням технічного контролю є забезпечення виготовлення високоякісної і комплектної продукції, що відповідає стандартам і технічним умовам.

Управління якістю продукції та ефективним використанням ресурсів здійснюється на основі реалізації таких функцій, як: прогнозування технічного рівня продукції і розвитку підприємства; планування підвищення якості продукції та ефективності виробництва; нормування та організація розроблення нової продукції на виробництві; забезпечення стабільності запланованого рівня якості продукції під час її розроблення, виготовлення, зберігання, збуту та експлуатації; організація метрологічного забезпечення; контроль якості та випробовування.

Підсумовуючи, можна сказати, що для завоювання організацією твердих позицій як на внутрішньому, так і на зовнішніх ринках, їй потрібно мати таку систему менеджменту якості, яка орієнтується на глобальний ринок із забезпеченням критеріїв конкурентоспроможності.