Лабораторна робота №3 – Банківські операції

Тема: Банківські операції.

Мета: робота з банківськими документами – платіжними дорученнями, банківськими виписками а також виведення їх на друк.

Нормативна база:

1.Закон України «Про платіжні системи та переказ коштів в Україні» від 5 квітня 2001 року № 2346-III.

2.Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затверджена Постановою Правління Національного банку України від 12 листопада 2003 № 492.

3.Інструкція про безготівкові розрахунки в Україні в національній валюті, затверджена Постановою Правління Національного банку України від 21 січня 2004 р. № 22.

4.Порядок заповнення документів на переказ у разі сплати (стягнення) платежів до бюджету, здійснення бюджетного відшкодування податку на додану вартість, повернення коштів, помилково або надміру зарахованих до бюджету, затверджений Наказом Міністерства доходів і зборів України від 22 жовтня 2013 №609.

Теоретичні відомості

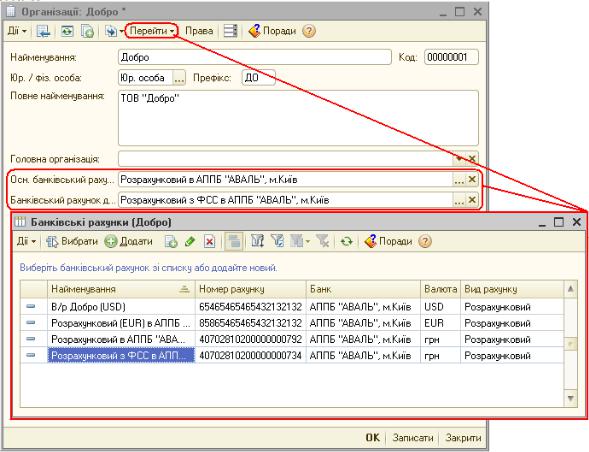

Банківські рахунки організацій

Відомості про банківські рахунки організацій зберігаються в довіднику «Банківські рахунки».

Для кожної організації визначається свій список банківських рахунків. Введення банківського рахунку можна провести із списку організацій (меню «Підприємство» — «Організації») — для цього потрібно виділити в списку відповідну організацію, натиснути на кнопку «Перейти» форми списку і вибрати пункт меню «Банківські рахунки».

29

При цьому, крім основного банківського рахунку організації в формі редагування даних організації доступний «Банківський рахунок для розрахунків з ФСС». Необхідність відкриття окремого рахунку для розрахунків з фондами соціального страхування передбачена Законом України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

У інформаційну базу вводяться наступні відомості про банківський рахунок:

•Вид рахунку. Вид рахунку (розрахунковий, позиковий, депозитний або інший рахунок) указується відповідно до вимог складання довідок про рахунки в банках.

•Валюта. Валюта, в якій відкритий розрахунковий рахунок. Може бути вибрана будьяка валюта, зафіксована в довіднику «Валюти». Використання рахунків в іноземній валюті буде більш детально розглянуто в Лабораторнійроботі № 10.

•Номер рахунку — вводиться номер рахунку в банку.

•Банк. З довідника «Банки» вибирається найменування банку, в якому відкритий банківський рахунок.

•Найменування. Заповнюється найменуванням розрахункового рахунку юридичної або фізичної особи. Текстове поле «Найменування» — це «внутрішня» назва розрахункового рахунку. Наприклад, «валютний», «головний», «додатковий», «в Ощадбанку» і т.д. Ця назва видаватиметься в різних списках і діалогах, коли потрібно вибрати розрахунковий рахунок.

•Текст призначення платежу. У це поле можна ввести текст призначення платежу, який підставлятиметься у відповідні поля друкарських форм платіжних документів.

Надходження безготівкових грошових коштів

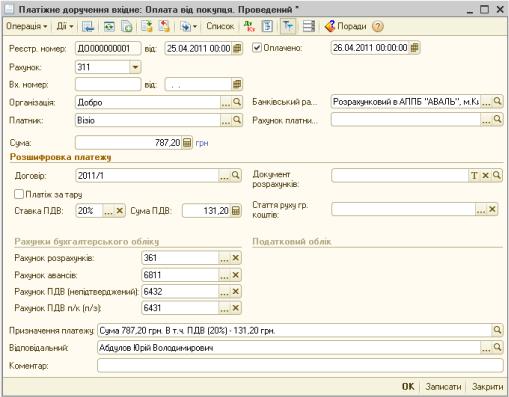

Для реєстрації надходження грошових коштів на розрахункові рахунки організації призначені наступні документи:

• «Платіжне доручення вхідне» (меню «Банк» — «Платіжне доручення вхідне»);

• «Платіжний ордер на надходження коштів» (меню «Банк» — «Платіжний ордер на надходження коштів»).

Уцих документах можуть бути вказані наступні види господарських операцій:

•«Оплата від покупця»;

•«Повернення коштів постачальником»;

•«Розрахунки за кредитами і позиками»;

30

•«Інше надходження безготівкових коштів»;

•«Інші розрахунки з контрагентами»;

•«Покупка/продаж валюти».

У документі «Платіжний ордер на надходження коштів» додатково може бути вказаний вид господарської операції

•«Інкасація коштів»;

•«Надходження від продажів по платіжних картах і банківських кредитах».

Операція «Оплата від покупця» призначена для віддзеркалення надходження безготівкових грошових коштів від покупця. У реквізиті «Договір» документа «Платіжне доручення вхідне» при цьому необхідно буде вибрати той договір, у якого встановлений вигляд «з покупцем», «з комісіонером» або «з комітентом». При проведенні документа буде визначений стан розрахунків за договором і сума, що поступила, автоматично розділиться на аванс і оплату.

Операція «Повернення коштів постачальником» вказується під час повернення безготівкових грошових коштів, повернених постачальником. Договір необхідно вибрати той, в якому встановлено вигляд «з постачальником», «з комісіонером» або «з комітентом».

Операція «Розрахунки за кредитами і позиками» обирається під час надходження безготівкових грошових коштів за кредитами і позиками. Договір треба вибрати той, в якому встановлений вигляд «інше».

Операція «Інші розрахунки з контрагентами» указується для реєстрації інших розрахунків по договорах з контрагентами.

Операція «Інкасація грошових коштів» указується при зарахуванні на розрахунковий рахунок грошових коштів, раніше прийнятих на інкасацію в торговій точці організації.

Операція «Покупка/продаж валюти» використовується для реєстрації факту зарахування придбаних валютних коштів на валютний рахунок або надходження гривневих коштів за продану валюту на гривневий рахунок.

Урешті випадків вибирається операція «Інше надходження безготівкових коштів».

Удокументах реєстрації надходження безготівкових грошових коштів друкарські форми не передбачені.

Документи «Платіжне доручення вхідне» і «Платіжний ордер на надходження коштів» зручно вводити в інформаційну базу за допомогою обробки «Виписка банку» (див. нижче).

Списання безготівкових грошових коштів

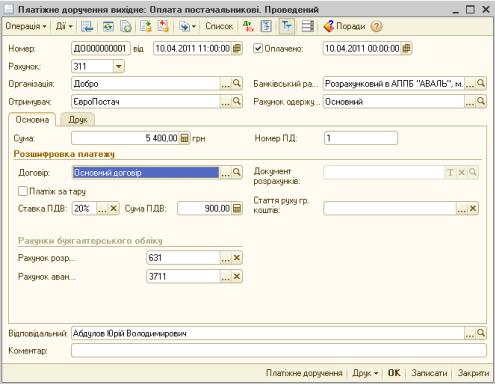

Для реєстрації списання безготівкових грошових коштів призначені документи

•«Платіжне доручення вихідне» (меню «Банк» — «Платіжне доручення вихідне»);

31

•«Платіжний ордер на списання грошових коштів» (меню «Банк» — «Платіжний ордер на списання грошових коштів»).

Цими документами відбиваються наступні види господарських операцій:

•«Оплата постачальникові»;

•«Повернення коштів покупцеві»;

•«Перерахування податку»;

•«Розрахунки за кредитами і позиками з контрагентами»;

•«Перерахунок грошових засобів підзвітній особі»;

•«Покупка-продаж валюти»;

•«Переказ на інший рахунок організації».

•«Перерахування заробітної плати»;

•«Інші розрахунки з контрагентами».

•«Інше списання безготівкових коштів»;

Операція «Оплата постачальникові» призначена для віддзеркалення розрахунків з постачальником. Договір необхідно вибрати той, в якому встановлений вигляд «з постачальником», «з комітентом» або «з комісіонером».

Операція «Повернення коштів покупцеві» використовується для відображення повернення безготівкових грошових коштів покупцеві. Договір необхідно вибрати той, у якого встановлений вигляд «з покупцем», «з комітентом» або «з комісіонером».

Операція «Розрахунки за кредитами і позиками з контрагентами» призначена для відображення виплат безготівкових грошових коштів по кредитах і позиках. Договір необхідно вибрати той, у якого вказаний вигляд «інше».

Операція «Перерахунок грошових засобів підзвітній особі» призначена для віддзеркалення перерахування грошових коштів на особисту банківську карту працівника організації (підзвітної особи). Крім того, в документі «Платіжний ордер на списання коштів» дана операція використовується для віддзеркалення оплати послуг банку, пов’язаних з відкриттям і обслуговуванням спеціального карткового рахунку, призначеного для розрахунків з підзвітними особами через корпоративні банківські карти.

Операція «Інші розрахунки з контрагентами» призначена для віддзеркалення списання грошових коштів по договорах з контрагентами в інших випадках.

Операція «Переказ на інший рахунок організації» вказується при перерахуванні грошових коштів на інший рахунок організації, включаючи розрахункові, валютні і спеціальні рахунки.

32