РОЗДІЛ 2 – ОБЛІК ОПЕРАЦІЙ В ГАЛУЗЯХ

Лабораторна робота №8 – Облік виробництва готової продукції

Тема: Облік виробництва готової продукції

Мета: вивчення документів, що супроводжують виробництво продукції, списання матеріалів для виробництва, виробництво продукції з давальницької сировини.

Теоретичні відомості

Принципи обліку виробництва готової продукції

У «1C: Бухгалтерії 8 для України» автоматизовано віддзеркалення наступних господарських операцій, пов'язаних з виробничою діяльністю організації:

•надходження використовуваних у виробництві виробничих запасів і послуг сторонніх організацій, які відносяться на витрати виробництва;

•передача виробничих запасів у виробництво;

•оприбутковування на склад готової продукції і напівфабрикатів;

•відображення послуг, наданих власним виробничим підрозділам;

•розрахунок фактичної собівартості продукції (робіт, послуг);

•реалізація продукції (напівфабрикатів, послуг) власного виробництва;

•надання послуг стороннім замовникам;

•облік переробки давальницької сировини.

Виробнича діяльність відображається в програмі таким чином:

•Протягом місяця витрати, пов'язані з виробничою діяльністю, відображаються на рахунках обліку витрат. Причому виробничі запаси, які використовується у виробництві продукції (наданні послуг), спочатку повинні бути оприбутковані на склад; тільки після цього їх можна буде передати у виробництво.

•Готова продукція (напівфабрикати) у міру готовності оприбутковується на склад за плановою собівартістю.

•Відображаються факти надання послуг власним підрозділам і стороннім замовникам.

•В кінці місяця за даними інвентаризації вказуються залишки незавершеного виробництва.

•Завершальною операцією місяця у виробничому процесі є розрахунок

фактичної собівартості випущеної продукції (напівфабрикатів, послуг), при цьому у вартість продукції включаються загальновиробничі витрати.

До першої завершальної операції місяця слід встановити налаштування облікової політики організації, що впливають на розрахунок собівартості і відображення витрат виробничої діяльності:

•спосіб розподілу непрямих витрат;

•спосіб розрахунку виробничої собівартості (якщо відповідно до налаштувань облікової політики послідовність закриття рахунків витрат при багатопередільному виробництві задається вручну, слід встановити порядок підрозділів за допомогою документа «Установка порядку підрозділів для закриття рахунків витрат»)).

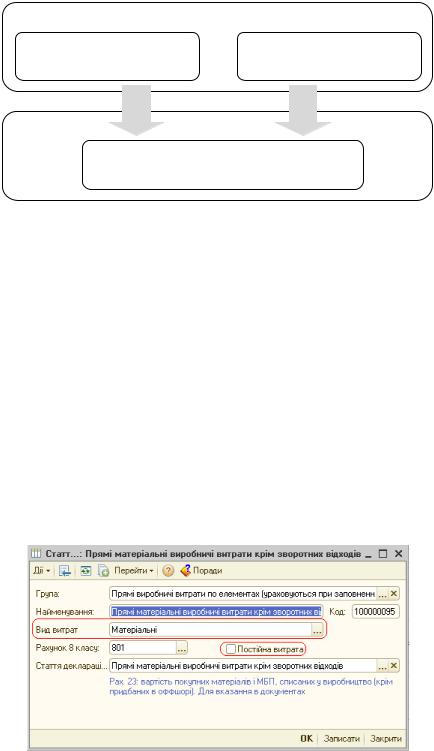

Узагальнено облік виробництва готової продукції можна зобразити як наведено на рисунку нижче:

88

На протязі місяця

Облік витрат пов’язаних з |

Облік випуску продукції за |

виробництвом |

плановою собівартістю |

В кінці місяця

Розрахунок фактичної собівартості готової продукції (напівфабрикатів, послуг)

До витрат на виробничу діяльність відносяться:

прямі виробничі витрати (обліковуються на субрахунках рахунку 23: 231 «Основне виробництво», 232 «Допоміжні виробництва», 233 «Обслуговуючі виробництва»);

загальновиробничі витрати (обліковуються на рахунку 91);

затрати на брак (обліковуються на рахунку 24).

Спільним для всіх цих затрат є ведення аналітичного обліку в розрізі:

Підрозділів;

Статей витрат:

o довідник «Статті витрат» відповідає за класифікацію витрат за економічними елементами (реквізит «Вид витрат»). Крім того за допомогою статей витрат загальновиробничі витрати можна ділити на постійні і змінні.

oаналітика в розрізі статей витрат є оборотною, тобто накопичення витрат відбувається в розрізі статей витрат, а при розрахунку фактичної собівартості, на продукцію відносяться всі статті, по яких відображено накопичення витрат.

Важливим принципом обліку прямих виробничих витрат і затрат на брак (рах. 23 і 24) є ведення аналітичного обліку в розрізі номенклатурних груп:

Облік прямих витрат (незавершеного виробництва) не деталізується до об’єктів випуску (продукції, послуг), а ведеться в розрізі номенклатурних груп:

o це дає можливість накопичувати витрати більш адресно, так як в номенклатурні групи об’єднують однотипну за складом витрат продукцію;

o ведення аналітичного обліку витрат на виробництво з використанням довідника «Номенклатурні групи» має ще одне значення: саме в цьому довіднику задається податкове призначення для виготовлюваної продукції.

Ведення аналітичного обліку прямих виробничих витрат в розрізі номенклатурних груп є обов’язковим.

89

В номенклатурну групу рекомендується об’єднувати продукцію, що має однакову структуру собівартості і з точки зору податкового обліку відноситься до одного виду діяльності.

Для автоматичного відслідковування нецільового використання загальновиробничих витрат в податковому обліку, аналітичний бухгалтерський облік загальновиробничих витрат ведеться ще й в розрізі «Податкових призначень» (третій вид субконто по рахунку 91)

Прямі витрати, пов’язані з виробництвом продукції або внутрішніх послуг слід накопичувати тільки по тих підрозділах і номенклатурних групах, по яких в майбутньому буде відображено випуск. Прямі витрати пов’язані з наданням послуг іншим організаціям слід накопичувати по тій номенклатурній групі до якої відносяться ці послуги. При накопиченні загальновиробничих витрат слід вказувати тільки ті підрозділи в яких відображено випуск або накопичені прямі витрати (в залежності від вибраного методу розподілу загальновиробничих витрат).

Надходження і передача матеріалів у виробництво

Надходження на склад матеріалів і покупних напівфабрикатів, призначених для виробництва, відображається документами: «Надходження товарів і послуг» (меню «Покупка» — «Надходження товарів і послуг») і «Авансовий звіт» (меню «Каса» — «Авансовий звіт»). Надходження матеріалів відображається аналогічно надходженню товарів.

Матеріали, що поступили, указуються в документах на закладці «Товари». Як рахунок обліку матеріалів вказується субрахунок рахунку 20 «Виробничі запаси».

Для аналітичного обліку матеріалів і напівфабрикатів використовується довідник «Номенклатура».

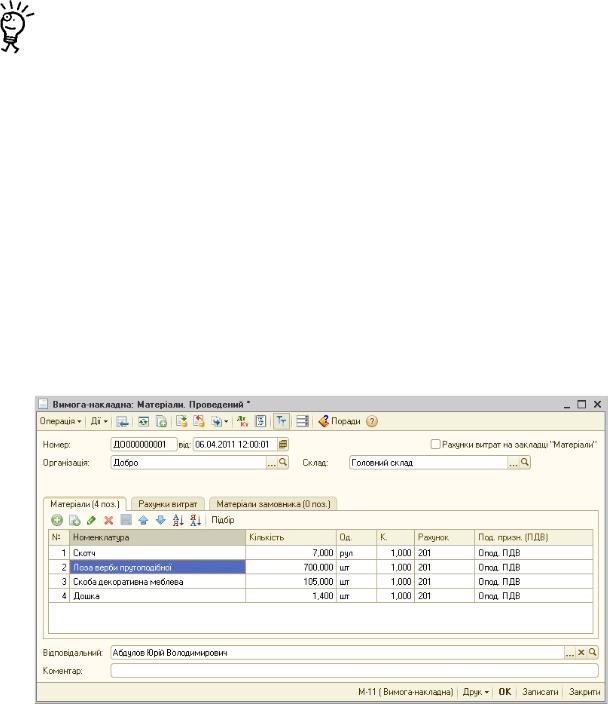

Передача матеріалів і напівфабрикатів у виробництво відображається документом «Вимога-накладна» (меню «Виробництво» — «Вимога-накладна»).

У шапці документа вказується склад, з якого здійснюється списання матеріалів у виробництво.

На закладці «Матеріали» вибирають матеріали і напівфабрикати передані в виробництво, їх кількість і рахунки витрат бухгалтерського обліку на яких враховуються списувані матеріали, а також стаття приросту/убутку запасів і їх податкове призначення.

90

Якщо як рахунок обліку витрат буде вказаний рахунок обліку витрат виробництва, то як об'єкти аналітичного обліку виступатимуть:

•підрозділи

•номенклатурні групи (елемент однойменного довідника «Номенклатурні групи», який використовується для деталізованого обліку основного і допоміжного виробництв; довідник «номенклатурні групи» доступний з меню «Підприємство» — «Товари (матеріали, продукція, послуги)» — «Номенклатурні групи»);

•статті витрат (елемент однойменного довідника «Статті витрат», використовуваного для зберігання переліку статей витрат, розділених по виду витрат; довідник доступний з меню «Підприємство» — «Статті витрат»).

Якщо у формі документа «Вимога-накладна» встановити прапорець «Рахунки витрат на закладці «Матеріали», то рахунки витрат вказуються на закладці «Матеріали», в цьому випадку закладка «Рахунки витрат» не відображається.

На накладці «Рахунки витрат» вказується рахунок обліку витрат і об'єкти аналітичного обліку.

Закладка «Матеріали замовника» заповнюється при переробці давальницької сировини.

Визнання витрат, пов'язаних з наданням послуг сторонніми організаціями

Включення до виробничих витрат послуг, наданих сторонніми організаціями виконується за допомогою документів «Надходження товарів і послуг» (меню «Покупка» — «Надходження товарів і послуг») і «Авансовий звіт» (меню «Каса» — «Авансовий звіт»).

Випуск готової продукції

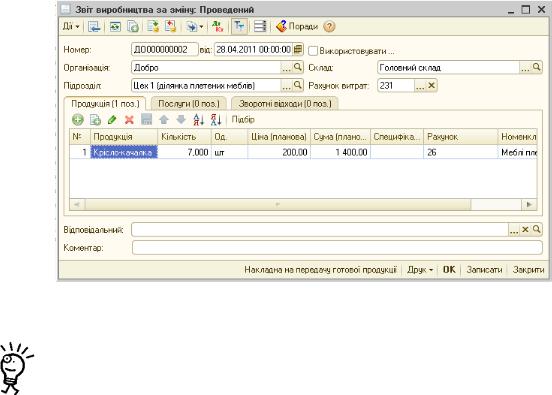

У міру випуску готової продукції і оприбутковування її на склад вводяться документи «Звіт виробництва за зміну» (меню «Виробництво» — «Звіт виробництва за зміну»).

91

Протягом місяця продукція (напівфабрикати) оприбутковується на склад в планових цінах.

В документі «Звіт виробництва за зміну» обов’язково повинна бути вказана планова ціна. Нульове значення планової ціни (попередньої собівартості) робить неможливим в подальшому розрахунок фактичної собівартості.

Фактична вартість випущеної продукції розраховується при проведенні документа «Закриття місяця» регламентною операцією «Розрахунок і коригування собівартості продукції (послуг)».

Ушапці документа «Звіт виробництва за зміну» необхідно вказати виробничий підрозділ організації, який здійснює випуск продукції, склад, на який поступає продукція (напівфабрикати), а також рахунок витрат, на якому відображаються витрати по виробництву випущеної продукції або напівфабрикатів (субрахунки 23 рахунку).

Утабличній частині «Продукція» по кожній випущеній продукції (кожному напівфабрикату) указується:

•випущена номенклатурна позиція - елемент довідника «Номенклатура»;

•кількість випуску;

•планова вартість одиниці і загальна планова вартість;

•рахунок обліку — рахунок, на який буде оприбуткована випущена продукція (напівфабрикат);

•номенклатурна група - вид випущеної продукції;

•специфікація - список витрат, необхідних для виробництва вказаної номенклатурної позиції, згідно нормативів.

Утабличній частині «Послуги» з кожного виду послуг, наданих власним виробничим підрозділам, вказується:

•номенклатурна позиція, відповідна цьому виду послуг;

•кількісні вимірники або їх планова вартість (залежно від настройок облікової політики);

•рахунок обліку витрат і аналітика - рахунок і аналітика віддзеркалення витрат підрозділу, якому виявляється послуга;

•номенклатурна група - вид наданої послуги;

•специфікація - список витрат, необхідних для виробництва вказаної номенклатурної позиції, згідно нормативів.

Утабличній частині «Зворотні відходи» по кожному виду зворотних відходів указується:

•номенклатурна позиція, відповідна цьому виду зворотних відходів;

•кількість випуску;

•фіксована ціна;

92