•рахунок обліку зворотних відходів;

•стаття витрат для віддзеркалення тих матеріальних витрат, які повинні бути зменшені на суму поворотних відходів;

•номенклатурна група - вид випущеної продукції, напівфабрикатів або наданих послуг, при виробництві яких були визнані поворотні відходи.

Сировина, необхідна для виробництва продукції, вказаної на закладці «Продукція», може бути списана при проведенні документа випуску, якщо встановити прапор «Списати матеріали» і заповнити табличну частину на закладці «Матеріали», вказавши в ній:

•номенклатурну позиція, відповідну кожному матеріалу;

•кількість;

•рахунок обліку матеріалів;

•статтю витрат, по яку відносяться матеріальні витрати по списаних матеріалах;

•номенклатурну групу - вид випущеної продукції, напівфабрикатів, при виробництві яких були списані вказані матеріали.

Особливості обліку готової продукції по планових цінах

Облік випуску готової продукції по планових цінах забезпечується рядом налаштувань інформаційної бази.

У формі настройок параметрів обліку на закладці «Виробництво» (меню «Підприємство» — «Настройка параметрів обліку») в полі «Тип цін» повинен бути вказаний тип цін, вибраний як планова ціна виробництва.

Списання матеріалів у виробництво

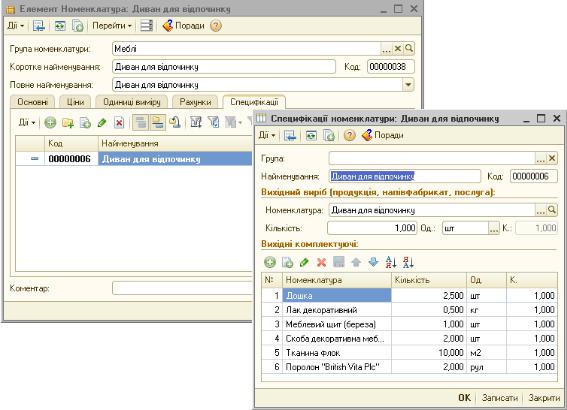

Введення даних по списанню матеріалів у виробництво можна спростити. Якщо можна явно сказати, що для виробництва такої-то кількості виробів такої-то продукції необхідно передати у виробництво такі-то матеріали і в такій-то кількості, то зручно використовуватиме механізм специфікацій.

Специфікація — це перелік матеріалів (напівфабрикатів), які необхідно переробити для виготовлення певної кількості одиниць готової продукції (послуги). Специфікації зберігаються в однойменному довіднику «Специфікації».

При віддзеркаленні надходження на склад готової продукції (реалізації послуг виробничого характеру) можна, використовуючи специфікації, автоматично визначити склад і об'єм матеріалів, які пішли на її виготовлення.

Механізм специфікацій працює таким чином. При заповненні документа «Звіт виробництва за зміну» вказується виготовлена продукція і її специфікація. На підставі цього документа створюється документ «Вимога-накладна», таблична частина закладки «Продукція» якого буде автоматично заповнена даними про матеріали і послуги, розрахованими відповідно до кількості виготовленої продукції і характеристик специфікацій.

93

Специфікації номенклатури можна створювати і переглядати безпосередньо у формі елементу довідника «Номенклатура» на закладці «Специфікації».

Для одної номенклатурної позиції може бути створено декілька специфікацій, що діють паралельно

Реалізація готової продукції

Реалізація продукції, оприбуткованої на склад, відображається документом «Реалізація товарів і послуг», розглянутий в Лабораторній роботі №6. Таблична частина документа заповнюється відомостями про продукцію, що реалізовується, з використанням довідника «Номенклатура».

Надання послуг стороннім замовникам

Операція надання послуг виробничого характеру може бути відображена одним з двох способів, залежно від порядку розрахунку собівартості цих послуг.

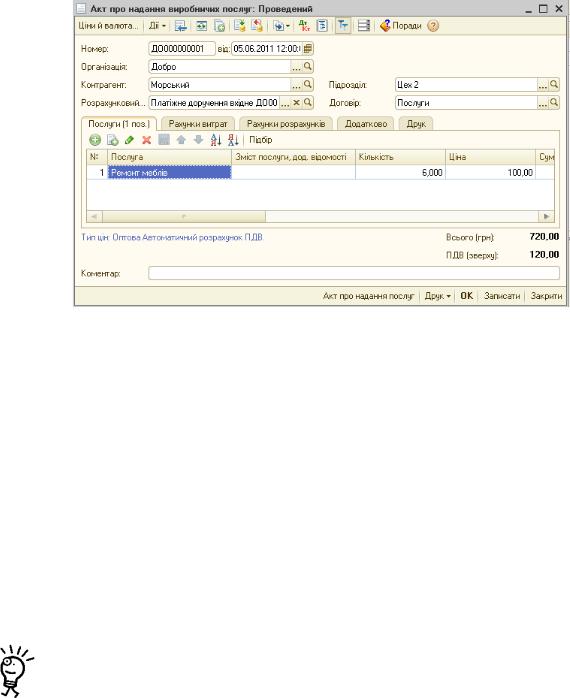

Якщо розподіл виробничих витрат на собівартість послуг проводиться пропорційно плановим цінам, то для відображення надання послуг використовується документ «Акт про надання виробничих послуг» (меню «Продаж» — «Акт про надання виробничих послуг»). В обліковій політиці на закладці «Виробництво» для послуг, наданих стороннім замовникам, потрібно вказати спосіб розподілу «За плановою собівартістю випуску».

94

У шапці документа необхідно вказати, контрагента, якому виявляються послуги, договір з контрагентом і виробничий підрозділ, який надає послуги.

На закладці «Послуги» для кожної послуги повинно бути вказано:

•номенклатурна позиція, відповідна наданому виду послуг, - елемент довідника «Номенклатура» (у якого встановлений прапор «Послуга»);

•кількість послуг, що реалізовуються (у разі потреби, можна не указувати);

•виручка від реалізації послуг;

•планова собівартість;

•схема реалізації - елемент довідника схеми реалізації. У схемі реалізації вказані рахунок собівартості (рахунок, на який в кінці місяця буде списана сума витрат, пов'язаних з наданням послуги) і рахунок доходів (рахунок, на якому відображається

виручка від реалізації послуги).

Якщо в документі не вказати планову вартість наданих послуг, то в кінці місяця при розрахунку фактичної собівартості не буде сформована її вартість.

Якщо всі витрати, віднесені на ту ж номенклатурну групу, що і доходи, отримані від надання послуги, повинні бути включені в її собівартість, то реалізацію послуг слід відображати за допомогою документа «Реалізація товарів і послуг» на закладці «Послуги».

При закритті місяця всі витрати, віднесені на ту ж номенклатурну групу, що і реалізовані послуги (облік послуг ведеться без використання планових цін), будуть віднесені на собівартість цих послуг (з урахуванням залишків незавершеного виробництва). Багатогранний розрахунок собівартості для таких послуг не підтримується. До складу витрат на надання послуг обов'язково повинні бути включені прямі витрати основного і допоміжного виробництва (субрахунки рахунку 23), оскільки інакше не буде визначений порядок закриття рахунків непрямих витрат.

Інвентаризація незавершеного виробництва

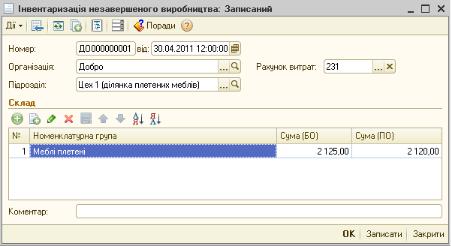

В кінці кожного місяця організація повинна проводити інвентаризацію незавершеного виробництва. Результати інвентаризації необхідно відображати в обліку, для того, щоб витрати, віднесені до незавершеного виробництва, були враховані при формуванні вартості продукції (напівфабрикатів, послуг), випущеної в поточному місяці.

Для введення залишків незавершеного виробництва призначений документ «Інвентаризація незавершеного виробництва» (меню «Виробництво» — «Інвентаризація незавершеного виробництва»).

95

Цей документ вводиться по кожному виробничому підрозділу, в якому є залишки незавершеного виробництва на кінець місяця. Залежно від того, чи є виробництво основним або допоміжним, в реквізиті «Рахунок витрат» указується субрахунок 231 «Основне виробництво» або рахунок 232 «Допоміжні виробництва».

Вартісна оцінка незавершеного виробництва кожної номенклатурної групи розраховується по кожній номенклатурній групі відповідно до нормативних документів і указується в табличній частині документа.

Документ не формує ніяких проводок. Дані, вказані в нім, враховуються в регламентній операції розрахунку собівартості продукції (напівфабрикатів, послуг).

Розподіл загальновиробничих витрат

Після розрахунку собівартості по прямих витратах проводиться розподіл загальновиробничих витрат. Загальновиробничі витрати включаються в собівартість продукції, випущеної в підрозділах, по якому вони накопичені. Вони розподіляються по номенклатурних групах (в розрізі яких ведеться облік прямих витрат) пропорційно до вказаної користувачем бази розподілу. База розподілу (спосіб розподілу) встановлюється в регістрі відомостей «Методи розподілу непрямих витрат організацій».

96