•«Зайво отримані под. документи (потрібне коригування)». Вибір цього виду залишків означає, що податковий документ в конфігурації був зареєстрований ще до виникнення очікуваного ПДВ, але при цьому вже не очікується, що будуть оформлені первинні документи, які зареєструють очікуваний ПДВ по даних параметрах, і цей підтверджений ПДВ необхідно відкоректувати.

Для залишків очікуваного ПДВ придбань можуть бути вибрані наступні види залишків:

•«Правильне оформлення под. документів (коригують неправильно оформлені)». Цей варіант вибирається для тих залишків, які будуть правильним оформленням для неправильно оформлених документів, вказаних в залишках підтвердженого ПДВ.

•«Ще не отримані под. документи (не потрібне коригування)». Вибір цього виду залишків означає, що в системі зареєстрований очікуваний ПДВ, і все ще очікується отримання податкових документів.

•«Под. документи не будуть отримані (потрібне коригування)». Вибір цього виду залишків означає, що в системі зареєстрований очікуваний ПДВ, але по якихось причинах відповідні податкові документи вже не можуть бути отримані.

При проведенні документа по придбаннях і по коректуваннях неправильно оформлених податкових документів формуються виправляючі рухи по регістру «Очікуваний і підтверджений ПДВ придбань», коректується очікуваний і підтверджений ПДВ (податковий кредит) на вказаних бухгалтерських рахунках обліку ПДВ. По коректуваннях, які викликані неотриманими (надмірно отриманими) податковими, документами очікуваний ПДВ відноситься на доходи або витрати.

Для залишків підтвердженого ПДВ продажів можуть бути вибрані наступні види залишків:

•«Неправильно оформлені под. документи (потрібне коректування)». Цей варіант потрібно вибирати, якщо параметри податкового обліку в раніше, оформленому податковому документі були вказані невірно, і в табличній частині по очікуваному ПДВ потрібно буде вибрати відповідні рядки з правильним оформленням.

•«Заздалегідь виписані под. документи (не потрібне коректування)». Вибір цього виду залишків означає, що податковий документ в конфігурації був виписаний ще до виникнення очікуваного ПДВ і передбачається, що первинні документи, які зареєструють очікуваний ПДВ, по даних параметрах, будуть оформлені пізніше.

Для залишків очікуваного ПДВ продажів можуть бути вибрані наступні види залишків:

•«Правильне оформлення под. документів (коригують неправильно оформлені)». Цей варіант вибирається для тих залишків, які будуть правильним оформленням для неправильно оформлених документів, вказаних в залишках підтвердженого ПДВ.

•«Ще не виписані под. документи (не потрібне коректування)». Вибір цього виду залишків означає, що в системі зареєстрований очікуваний ПДВ, і ще не виписані податкові документи.

При проведенні документа по продажах по коректуваннях неправильно оформлених податкових документів формуються виправляючі рухи по регістру «ПДВ продажів». Бухгалтерські проводки не формуються, оскільки факт виникнення податкових зобов'язань не залежить від коректованих параметрів податкового обліку.

Для зручності редагування даних в табличних частинах на формі документа організована можливість «швидкого» фільтру рядків табличних частин «Підтверджений ПДВ» і «Очікуваний ПДВ» по вказаних контрагентах, договору, події ПДВ, ставці ПДВ і ознаці «поворотна тара». Фільтрування включається за допомогою прапорця «Фільтр». Для придбань і продажів фільтри настроюються незалежно.

Принципи обліку податку на прибуток

Особливості плану рахунків стосовно обліку податку на прибуток

У відповідності зі ст. 135 і 138 ПКУ, доходи і витрати в бухгалтерському та податковому обліку нараховуються паралельно і одними і тими ж документами.

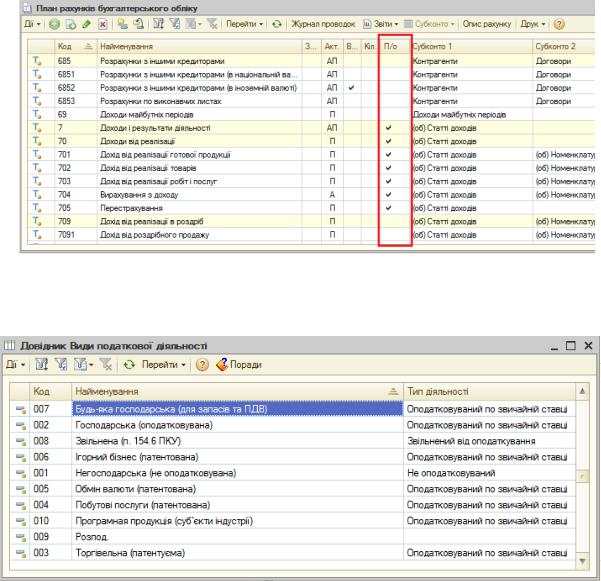

Основою системи податкового обліку є план рахунків. Для ведення бухгалтерського та податкового обліку (по податку на прибуток) використовується один і той же план рахунків.

138

При веденні бухгалтерського і податкового обліку використовується одна і та ж класифікація активів, доходів і витрат. Але розділяється вартісна оцінка активів, доходів та витрат для цілей бухгалтерського обліку та оподаткування прибутку згідно з Податковим кодексом України. Для цього в плані рахунків по відповідних рахунках, які можуть брати участь в заповненні Декларації з податку на прибуток передбачена ознака «П/о»:

Податковий облік в конфігурації ведеться в розрізі видів податкової діяльності. Такий підхід дозволяє враховувати доходи і витрати окремо для видів діяльності, по яких необхідний окремий облік з точки зору законодавства по податку на прибуток.

Склад елементів даного довідника залежить від вимог, які ставляться до заповнення декларації з податку на прибуток підприємства і не може змінюватися користувачем. Зокрема, в довіднику присутні наступні основні види діяльності:

•Господарська діяльність - це діяльність, що оподатковується за звичайною (основною) ставкою податку і розкривається в основній частині декларації;

•Негосподарська - це діяльність, яка зовсім не враховується в податковому обліку. Придбані по такому виду діяльності активи не беруть участь в розрахунку валових витрат і не відображаються в декларації. До такого виду діяльності, наприклад, слід відносити операції придбання невиробничих основних засобів і запасів для негосподарських потреб.

Довідник «Види податкової діяльності» використовується як об'єкт аналітичного обліку для багатьох рахунків податкового плану рахунків, зокрема на рахунках обліку доходів і витрат. Це дає можливість отримувати як сукупну інформацію про даних податкового обліку, так і інформацію по кожному окремому виду податкової діяльності. При цьому слід зазначити, що проводки по доходах і витратах податкового обліку не формуються в документах, в яких вказана негосподарська податкова діяльність.

139

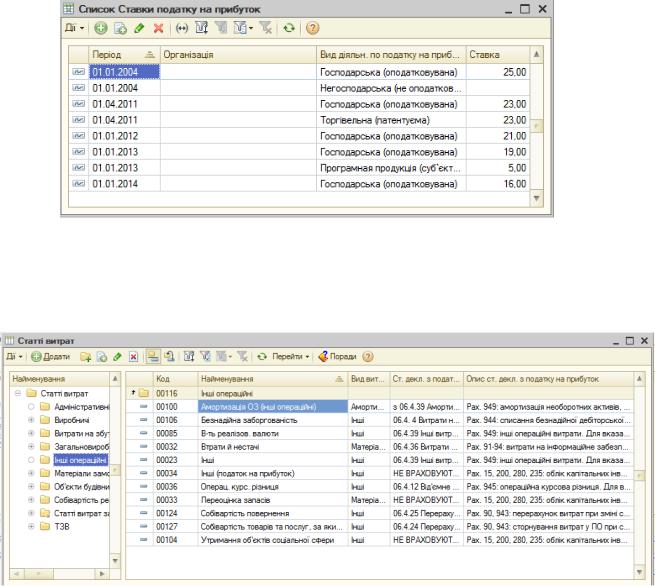

Ставки податку на прибуток задаються окремо для кожного виду податкової діяльності в регістрі відомостей «Ставки податку на прибуток». Перейти до редагування ставок податку можна з форми списку довідника «Види податкової діяльності» по кнопці «Перейти».

Доходи і витрати підприємства враховуються в розрізі статей Декларації з прибутку і додатків до неї. Статті податкового обліку зазначаються: для класифікації доходів – в довіднику «Статті доходів»; для класифікації витрат – в довідниках «Статті витрат», «Статті неопераційних витрат». При виборі для доходів і витрат відповідного субконто з даних довідників, автоматично обирається стаття Декларації з податку на прибуток.

За даними податкового обліку автоматично формується податкова декларація по податку на прибуток підприємств.

140