Лабораторна робота №12 – Закриття місяця і визначення фінансових результатів

Тема: Облік фінансових результатів. Фінансова звітність. Управлінська звітність.

Мета: Навчитись проводити операції по визначенню фінансових результатів, складати фінансову та управлінську звітність.

Хід роботи:

Звірка і інвентаризація розрахунків з контрагентами

Для проведення звірки розрахунків з контрагентами призначений документ «Акт звірки взаєморозрахунків» (меню «Покупка» («Продаж») — «Акт звірки взаєморозрахунків»).

Звірка може бути проведена як за станом розрахунків з контрагентом відразу по всіх договорах, так і за окремо взятим договором. Звірку розрахунків можна проводити в іноземній валюті і в гривні.

Табличні частини документа на закладках «За даними організації» і «За даними контрагента» можуть бути заповнені автоматично.

При автоматичному заповненні табличної частини «За даними організації», проводиться аналіз руху по рахунках бухгалтерського обліку, які указуються на закладці «Рахунку обліку розрахунків», за вказаний в документі період.

Якщо в документі вказано, що звірка проводиться в гривні, то при автоматичному заповненні в табличну частину «За даними організації» потрапляють всі операції розрахунків незалежно від того, яка валюта розрахунків встановлена в договорі. Якщо ж звірка проводиться в іноземній валюті, то таблична частина заповнюється тільки розрахунками, виробленими у вибраній валюті.

У табличній частині «За даними організації» фіксуються внесені до інформаційної бази документи, які вплинули на стан розрахунків з контрагентами. Таким чином, при проведенні звірки можна безпосередньо з документа подивитися, за рахунок чого сформувався кожен з рядків зміни заборгованості. Окрім посилання на документ, що вплинув на розрахунки з контрагентами, заповнюються також короткі відомості, які будуть відображені в друкарській формі акту звірки.

Таблична частина «За даними контрагента» може бути заповнена автоматично на підставі даних організації, а може бути заповнена уручну.

Розбіжність в сумах між даними організації і даними контрагента відображаються в спеціальному полі.

Інформація про представника організації і представника контрагента, з яким проводиться звірка розрахунків, указується на закладці «Додатково» у відповідних реквізитах.

Після проведення звірки розрахунків інформацію можна захистити від випадкових змін, встановивши прапорець «Звірка узгоджена». Після установки цього прапорця всі реквізити документа, окрім інформації про представників сторін, будуть захищені від змін.

Документ «Акт звірки взаєморозрахунків» не формує проведень, але може бути використаний для друку паперової форми.

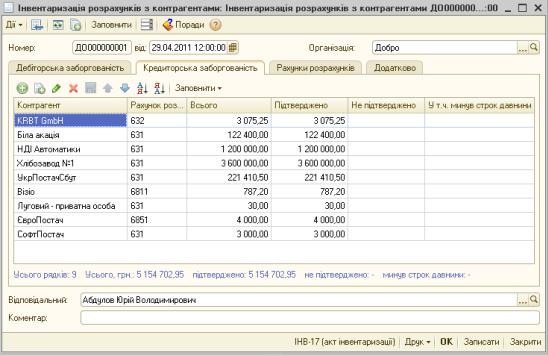

Для проведення інвентаризації взаєморозрахунків з контрагентами призначений документ «Інвентаризація розрахунків з контрагентами» (меню «Покупка» («Продаж») — «Інвентаризація розрахунків з контрагентами»).

141

За допомогою документа «Інвентаризація розрахунків з контрагентами» може бути проінвентаризовано дебіторську і кредиторську заборгованість організації. Дані про заборгованості заповнюються на відповідних закладках документа.

Документ можна автоматично заповнити інформацією про дебіторську і кредиторську заборгованість за допомогою кнопки «Заповнити». При цьому будуть проаналізовані залишки на рахунках обліку розрахунків з контрагентами, вказаних на закладці «Рахунки розрахунків». За умовчанням на закладці вказані всі рахунки бухгалтерського обліку розрахунків з контрагентами.

На закладці «Додатково» заповнюється інформація про підставу, дати і причину проведення інвентаризації, а також членів інвентаризаційної комісії.

Ці дані автоматично підставляються в типову форму ИНВ-17 «Акт інвентаризації розрахунків з покупцями, постачальниками і іншими дебіторами і кредиторами», яку можна роздрукувати з документа за допомогою кнопки «Друк».

Підготовка до завершення періоду і порядок виконання регламентних операцій

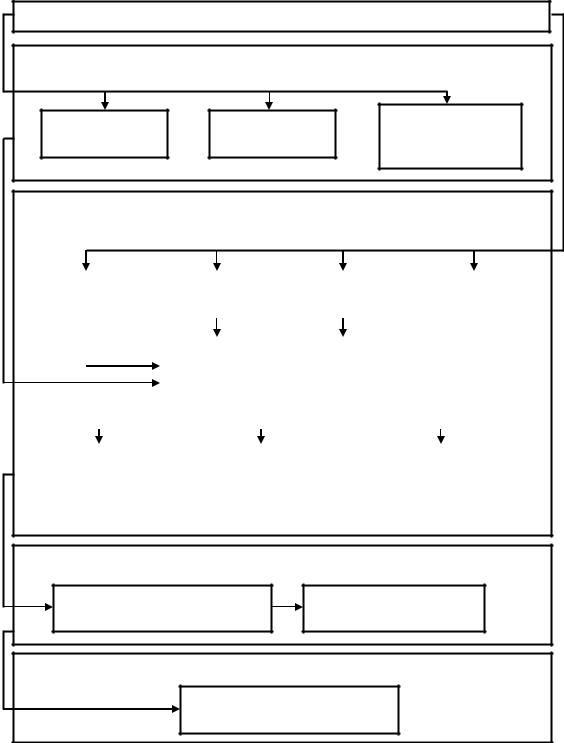

Всі господарські операції, відбивані в бухгалтерському і податковому обліку, можна розділити на декілька груп з погляду послідовності їх проведення в рамках звітного періоду. Такими групами є:

•Операції, що повторюються протягом місяця, - це звичайні господарські операції, такі як платежі по банку і касі, надходження і реалізації товарів, випуск продукції та інші. Будь-яка з цих операцій може відбутися протягом місяця довільна кількість разів.

•Операції, відбуваються один раз в місяць, - це звичайні операції, але реєстровані, як правило, одного разу в кінці місяця, наприклад, нарахування зарплати.

•Регламентні операції, що виконують розрахунок (перерахунок, оцінку) статей обліку, - за допомогою цих розрахунків, що проводяться в кінці місяця, формується остаточна оцінка статей активів, зобов'язань і витрат в обліку.

•Регламентні операції по податку на прибуток - це операції, призначені для закриття регістрів податкового обліку.

•Визначення фінансового результату - операція, до моменту якої вже повинні бути розраховані всі доходи і витрати, включаючи витрати по податку на прибуток.

Схема відображення господарських операцій представлена на наступному малюнку. Стрілками позначені залежності між господарськими операціями. Та операція, на яку указує

142

стрілка, використовує дані підготовлені операцією, з якої виходить стрілка, а, значить, повинна бути проведена після неї.

Приведемо декілька прикладів таких залежностей.

•Для проведення розрахунку собівартості повинні бути відображені всі витрати, відкоректована вартість матеріалів, списаних за середньозваженою собівартістю.

•Для переоцінки вартості запасів повинна бути розрахована собівартість продукції, оскільки продукція є складовою частиною переоцінюваних запасів.

•Перед тим, як відобразити в обліку факт неотримання податкового документа від постачальника, а це відбувається в операції коректування очікуваного і підтвердженого ПДВ, необхідно визначити, чи виникло право на податковий кредит за договором з постачальником, для чого слід провести реєстрацію авансів в податковому обліку.

1. Операції, які повторюються протягом місяця |

|||

2. Операції, що відбуваються один раз в місяць |

|||

Нарахування |

Нарахування |

Списання витрат |

|

майбутніх |

|||

амортизації |

зарплати |

||

періодів |

|||

|

|

||

3. Регламентні операції, що здійснюють розрахунок / перерахунок / оцінку |

|||

|

статей |

|

|

|

Коригування |

|

|

Переоцінка |

|

Реєстрація |

|

|

Нормування |

||||||||

|

фактичної |

|

|

|

валюти |

|

авансів (ПО) |

|

|

|

витрат |

||||||

|

вартості |

|

|

|

|

|

|

|

|

|

|

|

подат. обліку |

||||

|

|

|

|

|

|

|

|

|

|

||||||||

|

номенклатури |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Розрахунок |

|

Коригування |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

собівартості |

|

очікуваного і |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

продукції |

|

підтвердженого |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

ПДВ |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переоцінка |

|

|

|

Зміна податкового |

|

|

Формування |

|

||||||||

|

вартості |

|

|

|

|

призначення |

|

|

|

залишку |

|

||||||

|

запасів |

|

|

|

непрямих витрат |

|

|

незавершеного |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

виробництва |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Регламентні операції по розрахунку податку на прибуток |

|

Розрахунок тимчасових |

Розрахунки за |

різниць |

податком на прибуток |

5. Визначення фінансових результатів |

|

Визначення фінансових результатів

143

Велика частина господарських операцій зосереджена в документі «Закриття місяця», інші виконуються за допомогою спеціальних документів.

Перш ніж приступати до процедури завершення періоду (місяця, кварталу, року), слід перевірити правильність первинних даних інформаційної бази, правильність розрахункових даних і при необхідності виправити помилки.

Так, слід впевнитися, що були внесені всі первинні документи, а також проведені всі операції, які реєструються одного разу в кінці місяця, зокрема, по нарахуванню заробітної плати в обліку. Тобто, операції першої і другої груп згідно схеми, представленої на попередньому малюнку.

Щоб всі розрахунки по списанню товарно-матеріальних цінностей, розрахунки по авансах, по ПДВ, по курсових різницях пройшли вірно, розробниками конфігурації пропонується наступна методика ведення обліку:

1.Первинне внесення даних.

2.Перепроведення документів за звітний період.

3.Виправлення помилок.

4.Повторне перепроведення документів за звітний період для отримання правильних розрахункових даних.

Після цього можна приступати до процедури завершення періоду.

Документ завершення періоду

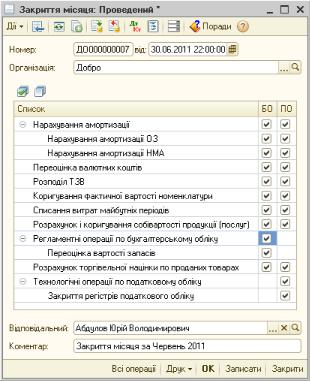

Велика частина операцій завершення періоду виконується документом «Закриття місяця» (меню «Операції» — «Регламентні операції» — «Закриття місяця»).

Форма документа «Закриття місяця» містить ієрархічний список регламентних операцій, до яких відносяться:

•нарахування амортизації основних засобів і нематеріальних активів;

•переоцінка валютних коштів;

•розподіл транспортно-заготівельних витрат;

•списання витрат майбутніх періодів;

•коригування фактичної собівартості номенклатури;

•розрахунок і коригування собівартості продукції (послуг);

•та інші.

144