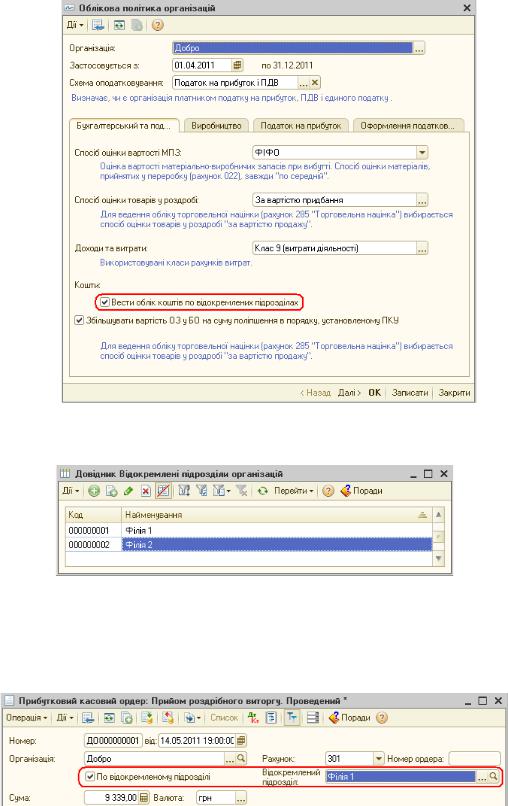

Список відокремлених підрозділів визначається в довіднику «Відокремлені підрозділи організацій» (меню «Підприємство» - «Відокремлені підрозділи організацій»).

Якщо для організації ведеться облік по відокремлених підрозділах, то всі касові документи можуть бути оформлені як по касі основної організації (прапорець «По відокремленому підрозділі» знятий), так і по окремому відособленому підрозділу (прапорець «По відокремленому підрозділі» встановлений, вказаний конкретний відокремлений підрозділ).

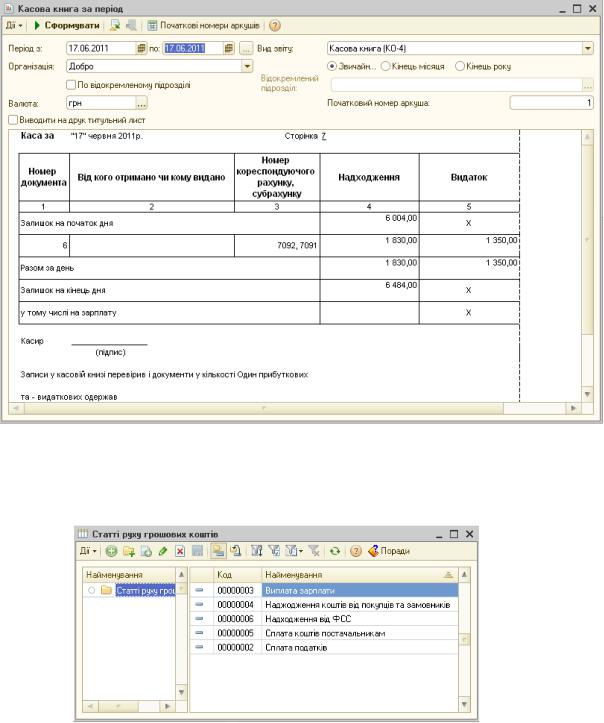

Касова книга

У «1С:Бухгалтерії 8 для України» касова книга є звітом, в якому відбиваються всі рухи наявних готівкових коштів (меню «Каса» — «Касова книга») Дані звіту можна використовувати для заповнення різних регламентованих форм:

•Касова книга;

•Журнал реєстрації прибуткових касових ордерів;

•Журнал реєстрації видаткових касових ордерів;

•Книга обліку прийнятих і виданих грошей.

26

Звіт може бути сформований для вибраної організації і для вибраної валюти за довільний період часу.

Статті руху грошових коштів

Всі грошові документи «1С:Бухгалтерії 8 для України» (касові і банківські) мають реквізит «Стаття руху грошових коштів». Значення даних реквізитів вибираються з довідника «Статті руху грошових коштів» (меню «Банк» — «Статті руху грошових коштів»).

Даний довідник встановлений як вид субконто для рахунків 30 «Каса» і 31 «Рахунки в банках», для аналізу поступлення і виплати грошових коштів в розрізі аналітики.

Аналітика «Статті руху грошових коштів» являється оборотною, тобто по об’єкту аналітики зберігаються обороти за період, але не зберігаються залишки. Організований таким чином аналітичний облік дозволяє відображати в системі поступлення грошових коштів по одних статтях руху, а списання по інших – при цьому не «зависають» залишки по об’єктах аналітики, так як їх облік фізично не ведеться.

27

Хід роботи:

На основі створеної фірми сформувати необхідні касові документи, що супроводжують такий перелік касових операцій:

Дата |

Зміст господарської операції |

|

|

Варіант (сума, грн.) |

|

|

||

1 |

2 |

|

3 |

|

4 |

5 |

||

|

|

|

|

|||||

03.м.р. |

Отримано готівку з |

300,00 |

500,00 |

|

150,00 |

|

800,00 |

250,00 |

|

розрахункового рахунку в |

|

|

|

|

|

|

|

|

касу |

|

|

|

|

|

|

|

03.м.р. |

Видано підзвіт на |

200,00 |

400,00 |

|

100,00 |

|

600,00 |

150,00 |

|

господарські потреби |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

05.м.р. |

Повернута в касу не |

125,00 |

91,00 |

|

40,00 |

|

180,00 |

78,00 |

|

використана підзвітна сума |

|

|

|

|

|

|

|

05.м.р. |

Здано на розрахунковий |

200,00 |

50,00 |

|

50,00 |

|

100,00 |

120,00 |

|

рахунок не використану |

|

|

|

|

|

|

|

|

підзвітну суму |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Дата |

Зміст господарської операції |

|

|

Варіант (сума, грн.) |

|

|

||

6 |

7 |

|

8 |

|

9 |

0 |

||

|

|

|

|

|||||

03.м.р. |

Отримано готівку з |

400,00 |

200,00 |

|

300,00 |

|

500,00 |

100,00 |

|

розрахункового рахунку в |

|

|

|

|

|

|

|

|

касу |

|

|

|

|

|

|

|

03.м.р. |

Видано підзвіт на |

300,00 |

100,00 |

|

150,00 |

|

450,00 |

50,00 |

|

господарські потреби |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

05.м.р. |

Повернута в касу не |

142,50 |

46,00 |

|

45,00 |

|

180,00 |

5 |

|

використана підзвітна сума |

|

|

|

|

|

|

|

05.м.р. |

Здано на розрахунковий |

200,00 |

80,00 |

|

120,00 |

|

30,00 |

35,00 |

|

рахунок не використану |

|

|

|

|

|

|

|

|

підзвітну суму |

|

|

|

|

|

|

|

Для допуску до захисту лабораторної роботи необхідно представити роздруковані прибуткові та видаткові касові ордери, а також касову книгу за кожен день здійснення операцій по касі.

Типові питання, які виносяться на захист лабораторної роботи:

1.Які ви знаєте документи, що супроводжують рух готівки по касі?

2.Який порядок оформлення касових операцій?

3.Який порядок ведення касової книги та обов’язки касира?

4.Що таке прибутковий касовий ордер? Його зміст. Методика заповнення.

5.Що таке розхідний (видатковий) касовий ордер? Його зміст. Методика заповнення.

6.Що таке авансовий звіт? Його зміст. Методика заповнення.

7.Що таке касова книга? Її зміст. Методика заповнення.

8.Для чого використовується звіт касира? Методика заповнення.

9.Що таке ліміт каси? Хто його встановлює?

10.Який документ супроводжує здачу готівки з каси на розрахунковий рахунок?

11.Яка гранична сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня?

12.Які ви знаєте штрафні санкції за порушення норм з регулювання обігу готівки?

28