Планування покриття потреби в матеріалах

Планова потреба в матеріалах до витрати покривається за рахунок очікуваних залишків на початок планового періоду, внутрішніх ресурсів і величини завезення зі сторони.

Величина очікуваних залишків на початок планового періоду визначається за формулою:

![]()

де Зоч — очікуваний залишок;

Зф — фактичний залишок на перше число місяця, у якому розроблявся план постачання (звітні дані);

Ноч — очікуване надходження на підприємство за період від дати, на яку узятий фактичний залишок, і до початку планового періоду;

Воч — очікувані витрати за той же період.

Управління запасами

На рівні фірм запаси відносяться до числа об'єктів, які вимагають великих капіталовкладень, і тому є одним з факторів, які визначають фінансову політику підприємства.

Товарно-матеріальні запаси (ТМЗ) завжди вважалися фактором, який забезпечує безпеку системи розподілу, її гнучке функціонування, і були «страховкою».

У залежності від цільового призначення вони поділяються на такі категорії

Технологічні (перехідні) запаси.

Для обчислення (оцінки) середньої кількості цих запасів використовується така формула:

J=S*T,

де S — середня норма продажів цих запасів на той чи інший період часу;

Т — середній час транспортування.

Поточні (циклічні) запаси або запаси в одну партію.

Резервні (страхові, буферні) запаси для компенсації випадкових коливань попиту.

Одним зі стимулів до створення запасів є вартість їхнього негативного рівня (дефіциту). При наявності дефіциту існує три можливих види витрат, перерахованих у порядку збільшення їх негативного впливу: витрати у зв'язку з невиконанням замовлення (затримкою з відправленням замовленого товару); витрати у зв'язку з втратою збуту, коли постачальник звертається за даною покупкою в іншу фірму (такі витрати вимірюються в показниках виторгу, загубленого через нездійснення угоди); витрати у зв'язку із втратою замовника.

Види запасів

Запас — це форма існування матеріального потоку. Запаси сировини, матеріалів, комплектуючих і готової продукції є матеріальними цінностями, які очікують виробничого чи особистого споживання.

Введення визначення приводить до трьох висновків:

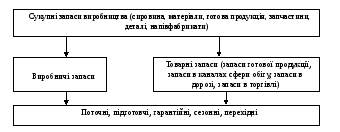

1) Не існує принципової різниці в процесі роботи із запасами продуктів різного виду (сировина, матеріали, готова продукція), тому що єдина функція запасу — забезпечення потреби. Цей висновок пов'язаний із критерієм класифікації запасів за місцем перебування (рис. 6.4).

Рис. 6.4. Класифікація запасів за місцем перебування

2) Визначальним для розміру запасу є характер споживання запасу продукту, пов'язаний із критерієм його класифікації за часом (максимальний бажаний запас, пороговий рівень, поточний запас, гарантійний запас).

3) Вид запасу залежить від потреби, яку задовольняє запас.

Максимальний бажаний запас визначає рівень запасу, економічно доцільний у даній системі управління. Цей рівень може перевищуватися. Максимальний бажаний запас використовується як орієнтир при розрахунку обсягу замовлення.

Граничний рівень запасу використовується для визначення моменту часу видачі чергового замовлення.

Поточний запас відповідає рівню запасу в будь-який момент обліку.

Гарантійний запас призначений для безперервного постачання споживачу у випадку непередбачених обставин.

Можна виділити також неліквідні запаси (наднормативні) — довгостроково невикористовувані виробничі і товарні запаси.