одержання економічних вигод від їх використання. П(С)БО 7 передбачає такі методи амортизації:

прямолінійний;

виробничий.

Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може також нараховуватись у першому місяці використання об’єкта у розмірі 50 % вартості, яка амортизується, і решта 50 % вартості у місяці їх виключення зі складу активів, або відразу у першому місяці використання у сумі 100 % вартості.

6.8. Облік витрат на виробництво і обчислення собівартості продукції в малих підприємствах

Метою обліку виробничих витрат і калькулювання собівартості продукції є повне і достовірне визначення фактичних витрат, які пов’язані із виробництвом, а також обчислення собівартості конкретних видів продукції. Для здійснення контролю за використанням матеріальних, трудових та інших ресурсів витрати необхідно згрупувати за певними ознаками.

За економічним змістом витрати групуються за економічними елементами і статтями калькуляції.

Елемент витрат — сукупність економічно однорідних витрат. Нормативним документом, який забезпечує групування витрат за економічними елементами, є Положення (стандарт) бухгалтер-

ського обліку 16 «Витрати».

Положення (стандарт) 16 визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності. Норми цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами (далі — підприємства) незалежно від форм власності (крім банків і бюджетних установ).

Згідно із П(С)БО № 16 «Витрати» витрати операційної діяльності групуються за такими економічними елементами:

матеріальні затрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизація;

інші операційні витрати.

231

Класифікацію витратопераційної діяльності подано нарис. 6.1.

Елементи операційної діяльності

Матеріальні |

Витрати на |

Відрахування на |

Аморти- |

Інші опера- |

||||

витрати |

оплату праці |

соціальні заходи |

зація |

ційні витрати |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Витрати вироб- |

|

|

|

|

|

|

|

|

|

|

|

Інші ви- |

||

ничого підрозділу: |

|

Загально- |

|

Адмініст- |

|

|

Витрати |

|

|

|||||

• прямі матеріальні |

|

|

|

|

|

|

трати опе- |

|||||||

• прямі витрати на |

|

виробничі |

|

ративні |

|

|

на збут |

|

|

раційної |

||||

|

витрати |

|

витрати |

|

|

|

|

|||||||

оплату праці |

|

|

|

|

|

|

|

діяльності |

||||||

• інші прямі витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Враховується при |

|

|

|

|

Не враховується |

|

|

||||||

|

визначенні виробничої |

|

|

|

|

при визначенні |

|

|

||||||

|

собівартості |

|

|

|

|

|

собівартості |

|

|

|||||

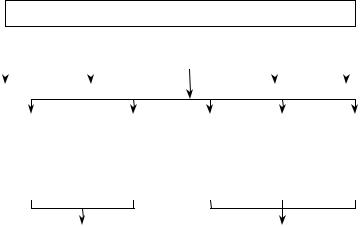

Рис. 6.1. Класифікація витрат операційної діяльності

Групування витрат за елементами не в повній мірі забезпечує інформацією про витрати для прийняття певних управлінських рішень. З цією метою класифікацію витрат за елементами доповнюють класифікацією витрат за статтями калькуляції, що дозволяє детальніше проаналізувати собівартість продукції, робіт, послуг і виявити резерви щодо її зниження. Визначення переліку і складу статей калькуляції собівартості продукції, робіт і послуг підприємства відноситься до компетенції його керівництва і повинно бути врегульоване наказом про облікову політику.

З урахуванням вимог Положення (стандарту) бухгалтерського обліку 16 «Витрати» підприємства можуть використовувати нижче наведені калькуляційні статті у розрізі елементів витрат.

До складу елемента «Матеріальні затрати» включається вартість витрачених у виробництві (крім продукту власного виробництва):

•сировини й основних матеріалів;

•купівельних напівфабрикатів та комплектуючих виробів;

•палива й енергії;

•будівельних матеріалів;

•запасних частин;

232

•тари й тарних матеріалів;

•допоміжних та інших матеріалів.

До складу елемента «Витрати на оплату праці» включаються:

заробітна плата за окладами й тарифами;

премії та заохочення;

матеріальна допомога;

компенсаційні виплати;

оплата відпусток та іншого невідпрацьованого часу;

інші витрати на оплату праці.

До складу елемента «Відрахування на соціальні заходи» включаються:

•відрахування на пенсійне забезпечення,

•відрахування на соціальне страхування;

•страхові внески на випадок безробіття;

•відрахування на індивідуальне страхування персоналу підприємства;

•відрахування на інші соціальні заходи.

До складу елемента «Амортизація» включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента «Інші операційні витрати» включаються витрати операційної діяльності, які не ввійшли до складу попередніх елементів, зокрема витрати на відрядження, на послуги зв’язку, плата за розрахунково-касове обслуговування тощо.

Планом рахунків бухгалтерського обліку передбачено, що облік витрат операційної діяльності може здійснюватися як із використанням8 класупланурахунків«Витратизаелементами», такібезнього.

За умови обліку витрат без застосування 8 класу плану рахунків витрати, які здійснюються на підприємстві, можуть відразу із рахунків, на яких відображаються такі витрати (13, 20, 22, 25, 37, 39, 63, 65, 66), списуватися на витратні рахунки (23, 91, 92, 93, 94) із подальшим списанням витрат із рахунків 9 класу «Витрати діяльності» на рахунок 79 «Фінансові результати».

Поряд із зазначеним для обліку витрат операційної діяльності за економічними елементами, а також узагальнення інформації про витрати підприємства протягом звітного періоду використовують рахунки 8 класу «Витрати за елементами».

Витрати відображаються на рахунках бухгалтерського обліку, якщо їх оцінка може бути достовірно визначена в момент вибуття активу або збільшення зобов’язання, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

233

На рахунках цього класу ведеться облік витрат операційної діяльності за такими елементами витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати.

Суб’єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності, для обліку витрат можуть використовувати тільки рахунки класу 8 із списанням до дебету рахунка 23 «Виробництво» щомісячно сум в частині прямих і виробничих накладних витрат (загальновиробничих витрат) та до дебету рахунка 79 «Фінансові результати» в кінці року або щомісяця сум в частині адміністративних витрат, витрат на збут, інших операційних витрат.

Інші підприємства рахунки цього класу можуть використовувати для узагальнення інформації про витрати за елементами з щомісячним списанням сальдо рахунків у кореспонденції з рахунком 23 «Виробництво» ірахункамикласу 9 «Витрати діяльності».

Відомість обліку витрат на виробництво форми №В-3 застосовується для синтетичного і аналітичного обліку витрат на виробництво продукції (робіт, послуг) і витрат по капітальних вкладеннях, які обліковуються відповідно на рахунках 23 «Виробництво» і 15 «Капітальні інвестиції». Для обліку витрат виробництва (обігу) та капіталь- нихвкладеньвідкриваютьсяокремівідомостіформи№В-3.

Витрати по дебету рахунка 23 «Виробництво» відображаються з кредиту різних рахунків на підставі даних, що містяться в інших відомостях (№ № В-2, В-4, В-5 та ін.) та безпосередньо із окремих первинних документів.

В одній відомості можна вести окремий облік витрат на виробництво продукції (робіт, послуг) за їх видами і на управління (рах. 91 «Загальновиробничі витрати», 92 «Адміністративні витрати» та інші рахунки 9 класу).

Залишки незавершеного виробництва на початок місяця показуються у відомості згідно з відповідними даними відомості № В- 3 за минулий місяць, а залишок на кінець місяця визначається за актами інвентаризації незавершеного виробництва або за обліковими даними.

6.9. Облік капіталу підприємства

Одним з найважливіших об’єктів бухгалтерського обліку на підприємствах є облік капіталу як власного, так і запозиченого.

234

Місце і роль процесу реалізації у суспільному відтворенні визначаються відповідним господарським механізмом, який встановлює умови реалізації та розрахунків за продану продукцію,нерідко регулює ціни. Визначення поняття та моменту здійснення реалізації знайшло відображення у законодавчих актах, що регулюють сплату податків.

Структура статей власного капіталу показана в табл. 6.16.

|

СТАТТІ ВЛАСНОГО КАПІТАЛУ |

Таблиця 6.16 |

||||

|

|

|

||||

|

|

|

|

|

|

|

|

Стаття власного капіталу |

Рахунок |

Зміст статті |

|

||

|

обліку |

|

||||

|

|

|

|

|

||

|

|

|

|

|||

1. |

Статутний капітал |

40 |

Зареєстрований статутний фонд |

|||

|

|

|

|

|

||

2. |

Пайовий капітал |

41 |

Пайові внески вкладників |

|

||

|

|

|

|

|

|

|

3. |

Додатковий вкладений |

421 |

Перевищення |

реалізаційної |

ціни |

|

капітал |

акцій над їх номінальною вартістю |

|||||

|

||||||

4. |

Інший додатковий ка- |

423 |

Дооцінка необоротних активів |

|

||

пітал |

|

|||||

|

|

|

|

|||

|

|

424 |

Безкоштовно отримані необоротні |

|||

|

|

активи |

|

|

||

|

|

|

|

|

||

5. |

Резервний капітал |

43 |

Фонд, створений за рахунок від- |

|||

рахувань з прибутку |

|

|||||

|

|

|

|

|||

6. |

Нерозподілений прибу- |

441 (442) |

Кінцевий фінансовий результат |

|||

ток(непокритийзбиток) |

|

діяльності |

|

|

||

7. |

Неоплачений капітал |

(46) |

Заборгованість |

засновників |

по |

|

вкладах до зареєстрованого стату- |

||||||

|

|

|

тного фонду |

|

|

|

8. |

Вилучений капітал |

(451 – 453) |

Викуплені акції, вилучені паї у |

|||

своїх працівників |

|

|||||

Зобов’язання виникають у результаті минулих подій і ведуть у процесі їх погашення до зменшення матеріальної економічної вигоди.

Довгострокові зобов’язання погашаються протягом терміну, який не менший 12 місяців і дати складання балансу. Вони не пов’язані з операційною діяльністю (придбанням та продажем необоротних активів, фінансових інвестицій).

Поточні зобов’язання погашаються або протягом операційного циклу, або протягом терміну, що не перевищує 12 місяців з дати складення балансу.

235

Якщо зобов’язання є наслідком операційної діяльності — воно завжди поточне.

Забезпечення — це зобов’язання, термін погашення якого та сума погашення визначається розрахунково за даними попередніх звітних періодів.

Сума погашення забезпечення — не дисконтована сума грошових коштів, яка, як очікується, буде сплачена (визначається на момент виникнення забезпечення).

Теперішня вартість забезпечення — дисконтована сума майбутніх платежів, яка як очікується, буде необхідна для погашення забезпечення.

Крім зазначених балансових зобов’язань, підприємство може обліковувати на позабалансовому обліку (рахунок 042) непередбачені зобов’язання, які, за його оцінкою, суттєво можуть вплинути на фінансовий результат та розрахунок, які на дату балансового обліку здійснити неможливо.

|

|

|

|

|

|

Таблиця 6.17 |

|

КЛАСИФІКАЦІЯ ЗОБОВ’ЯЗАНЬ ТА ЗАБЕЗПЕЧЕНЬ |

|

||||||

|

|

|

|

|

|

|

|

Види зобов’язань |

Класифікація |

|

Критеріальна |

|

Рахунки |

||

зобов’язань |

|

|

|||||

|

ознака зобов’язань |

обліку |

|||||

|

за видами |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Довгострокові |

кре- |

Довгострокові |

зо- |

|

||

|

бов’язання, на |

які |

501-504 |

||||

|

дити банків |

|

нараховуються %, ві- |

|

|||

|

|

|

дображаються на ба- |

|

|||

Довгострокові |

|

|

лансі за теперішньою |

|

|||

|

|

|

|||||

|

Інші довгострокові |

вартістю, визначення |

505-506 |

||||

|

фінансові |

зо- |

якої |

залежить |

від |

||

|

бов’язання |

|

умов |

та |

виду |

зо- |

|

|

|

бов’язання |

|

|

|

||

|

|

|

|

|

|

||

|

Короткострокові |

|

|

|

|

601-606 |

|

|

кредити банків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поточна заборгова- |

|

|

|

|

|

|

|

ність за довгостро- |

|

|

|

|

611-612 |

|

Поточні |

ковими |

зо- |

Відображаються |

в |

|||

бов’язаннями |

|

балансі за |

теперіш- |

|

|||

|

Короткострокові |

ньою вартістю |

|

62-622 |

|||

|

векселі видані |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредиторська забор- |

|

|

|

|

631-632 |

|

|

гованість за товари |

|

|

|

|

||

|

(роботи, послуги) |

|

|

|

|

|

|

236

Закінчення табл. 6.17

Види зобов’язань |

|

Класифікація |

Критеріальна |

Рахунки |

||||||

|

зобов’язань |

|

||||||||

|

|

ознака зобов’язань |

обліку |

|||||||

|

|

|

|

за видами |

|

|||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

||||||

|

|

Поточна заборгова- |

|

681 |

||||||

|

|

ність |

за |

отримани- |

|

|||||

|

|

ми авансами |

|

|

|

|||||

|

|

Поточна заборгова- |

|

641, 643, |

||||||

|

|

ність з бюджетом |

|

644 |

||||||

|

|

Поточна заборгова- |

|

|

||||||

|

|

ність |

за |

позабю- |

|

642 |

||||

|

|

джетними |

плате- |

|

||||||

|

|

|

|

|||||||

|

|

жами |

|

|

|

|

|

|||

|

|

|

|

|

||||||

|

|

Поточна заборгова- |

|

651-655 |

||||||

|

|

ність зі страхування |

|

|||||||

|

|

|

|

|||||||

|

|

Поточна заборгова- |

|

661-662 |

||||||

|

|

ність з оплати праці |

|

|||||||

|

|

|

|

|||||||

|

|

Поточна заборгова- |

|

671-672 |

||||||

|

|

ність з учасниками |

|

|||||||

|

|

|

|

|||||||

|

|

Поточна заборгова- |

|

682-684 |

||||||

|

|

ність |

за |

внутрішні- |

|

|||||

|

|

ми розрахунками |

|

|

||||||

|

|

Інші |

поточні |

зо- |

|

685 |

||||

|

|

бов’язання |

|

|

|

|||||

|

|

|

|

|

|

|||||

|

|

На виплати відпус- |

|

|

||||||

|

|

ток працівникам (з |

|

471 |

||||||

|

|

урахуванням зборів |

|

|||||||

|

|

на соц. страхуван- |

|

|

||||||

|

|

ня) |

|

|

|

|

|

|

|

|

|

|

На |

додаткове |

пен- |

|

472 |

||||

Забез-печення |

сійне забезпечення |

Суми утворених за- |

||||||||

|

||||||||||

для |

відшкоду- |

|

|

|

|

|

|

|

||

На виконання дого- |

|

|||||||||

безпечень визнають- |

473 |

|||||||||

вання |

майбут- |

вірних зобов’язань |

ся витратами |

|||||||

ніх витрат |

|

|

|

|

|

|

|

|

||

|

|

На |

|

реструктуриза- |

|

474 |

||||

|

|

цію |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

На |

виконання |

зо- |

|

|

||||

|

|

бов’язань за обтяж- |

|

474 |

||||||

|

|

ливими |

контракта- |

|

||||||

|

|

|

|

|||||||

|

|

ми |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

237