2. Єдиний податок.

Спрощена система оподаткування, обліку, і звітності суб’єктів малого підприємництва, яка передбачає сплату єдиного податку. Є сьогодні найпоширенішою з альтернативних систем оподаткування. Перехід на єдиний податок в Україні започаткований з 1 січня 1999р.

Законодавчу базу цього податку склали норми Указу Президента України від 03.07.1998р. №727/98 «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва». Нова редакція даного указу була прийнята знову ж Указом Президента України від 28.06.1999р. №746/99 про внесення змін до Указу №727/ 98, який набрав чинності з 19.09.99р. і застосовується по сьогодні. Цей податок відноситься до прямих загальнодержавних податків.

У відповідності зі ст.1 указу № 746 спрощена система оподаткування, обліку й звітності вводиться для суб’єктів малого підприємництва: фізичних осіб, які здійснюють підприємницьку діяльність без утворення юридичної особи, і юридичних осіб – СПД будь-якої організаційної форми й форми власності. Не поширюється дія Указу №746 на: договірні товариства; страхові компанії; банки4 інші фінансово-кредитні й небанківські установи.

Він сплачується суб’єктами малого підприємництва за рахунок власних коштів і включається в ціну товару на стадії виробництва у виробників, незалежно від фінансового й майнового стану платників. Він справляється саме в момент виникнення доходу, а не при його використанні.

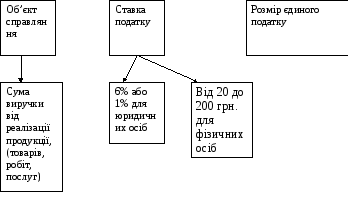

Структурно – логічна схема розрахунку єдиного податку:

Спрощена система оподаткування може бути застосована тільки суб’єктами малого підприємництва. На цей податок можуть перейти:

фізичні особи, які здійснюють підприємницьку діяльність без створення юридичної особи і в трудових відносинах з якими, включаючи членів їх сімей протягом року перебуває не більше 10 осіб та обсяг виручки, яких від реалізації продукції за рік не перевищує 500 тис. грн..

юридичні особи – суб’єкти підприємницької діяльності, в яких середньооблікова чисельність працюючих не перевищує 50 осіб і обсяг виручки яких від реалізації продукції за рік не перевищує 1 млн.

СПД, що сплачує єдиний податок, не є платником ПДВ, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6%. Юридичні особи, що бажають платити ПДВ і акцизний податок, платять єдиний податок у розмірі 6% обороту, а ті що не бажають платити ПДВ і акцизний податок – 10%. Фізичні особи, що перейшли на спрощену систему, ПДВ не платять.

Юридичні особи можуть самостійно обрати одну із ставок єдиного податку:

6% суми виручки без урахування акцизного збору в разі сплати ПДВ відповідно до Закону України «Про ПДВ»;

10% суми виручки за винятком акцизного збору, в разі включення ПДВ до складу єдиного податку.

Перехід на спрощену систему – для юридичних осіб – можливий з будь-якого податкового періоду, а для єдиного податку фізичних осіб: 1.00, 1.04, 1.07, 1.10.

Загальна характеристика та ознаки Єдиного податку з фізичних осіб:

Громадяни,

що зареєстровані суб’єктами

підприємницької діяльності

щомісячно Календарний

квартал

Періодичність

сплати

Платники Податковий

період