3. Плата за землю.

Земельні відносини – це суспільні відносини щодо володіння, користування і розпорядження землею. Суб’єктами земельних відносин є громадяни, юридичні особи, органи місцевого самоврядування та органи державної влади.

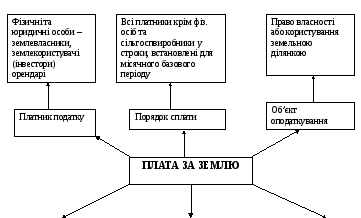

Справляння податку регулюється ПКУ розділ ХІІ «Плата за землю».

Земельний податок є обов’язковим, без еквівалентним, нецільовим платежем до бюджету держави або бюджету органів місцевого самоврядування, що вноситься фізичними і юридичними особами на підставі податкового закону.

Земельний податок платять власники земельних ділянок, земельних часток (паїв) і землекористувачі, крім орендарів і інвесторів – учасників угоди про розподіл продукції. Земельний податок при класифікації за принципом видів платника відноситься до категорії змішаних податків (як податок із власників транспортних засобів). Користування землею може бути постійним, або тимчасовим. Тимчасове може бути короткостроковим – до 3 років і довгострокові – від 3 до 25 років.

Право користування землею згідно зі ст. 27 Земельного Кодексу України припиняється за рішенням відповідного органу місцевого самоврядування (навіть при добровільній відмові від земельної ділянки). У разі припинення права власності або права користування податок виплачується за фактичний період перебування землі у власності або користуванні.

Платниками податку є:

- власники земельних ділянок, земельних часток (паїв);

- землекористувачі.

Об’єктами оподаткування є:

- земельні ділянки, які перебувають у власності або користуванні;

- земельні частки (паї), які перебувають у власності.

Базою оподаткування є:

- нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого цим розділом;

- площа земельних ділянок, нормативну грошову оцінку яких не проведено.

Загальна характеристика та ознаки плати за землю:

Податковий

період Вид

податкових ставок Податкова

база

Одиниця

оподаткування Джерело

сплати

Календарний

рік Адвалерні,

специфічні Грошова

оцінка або площа зем. ділянки

1 грн.

грошової оцінки або 1 кв. м. площі ділянки Валові

витрати

Ставки податку за один гектар сільськогосподарських угідь встановлюються у відсотках від їх нормативної грошової оцінки у таких розмірах:

- для ріллі, сіножатей та пасовищ 0,1;

- для багаторічних насаджень 0,03.

За сільськогосподарські угіддя, що надані в установленому порядку і використовуються за цільовим призначенням, у тому числі військовими сільськогосподарськими підприємствами, незалежно від того, до якої категорії земель вони віднесені, податок справляється за ставками, визначеними пунктом 272.1 статті 272 ПКУ.

Ставки податку за земельні ділянки, нормативну грошову оцінку яких не проведено, встановлюються у таких розмірах:

|

Групи населених пунктів з чисельністю населення, тис. осіб |

Ставки податку, гривень за 1 кв. метр |

Коефіцієнт, що застосовується у містах Києві, Сімферополі, Севастополі та містах обласного значення |

|

до 3 |

0,24 |

|

|

від 3 до 10 |

0,48 |

|

|

від 10 до 20 |

0,77 |

|

|

від 20 до 50 |

1,2 |

1,2 |

|

від 50 до 100 |

1,44 |

1,4 |

|

від 100 до 250 |

1,68 |

1,6 |

|

від 250 до 500 |

1,92 |

2,0 |

|

від 500 до 1000 |

2,4 |

2,5 |

|

від 1000 і більше |

3,36 |

3,0 |

У населених пунктах, віднесених Кабінетом Міністрів України до курортних, до ставок податку, зазначених у пункті 275.1 цієї статті, застосовуються такі коефіцієнти:

- на південному узбережжі Автономної Республіки Крим 3;

- на південно-східному узбережжі Автономної Республіки Крим 2,5;

- на західному узбережжі Автономної Республіки Крим 2,2;

- на Чорноморському узбережжі Миколаївської, Одеської та Херсонської областей 2;

- у гірських та передгірних районах Закарпатської, Львівської, Івано-Франківської та Чернівецької областей 2,3, крім населених пунктів, які відповідно до законодавства віднесені до категорії гірських;

- на узбережжі Азовського моря та в інших курортних місцевостях 1,5.

Ставки податку за земельні ділянки (за винятком сільськогосподарських угідь та земель лісогосподарського призначення) диференціюють та затверджують відповідні сільські, селищні, міські ради виходячи із ставок податку, встановлених пунктом 275.1 статті 275 ПКУ, функціонального використання та місцезнаходження земельної ділянки, але не більше трикратного розміру цих ставок податку, з урахуванням коефіцієнтів, установлених пунктом 275.2 статті 275.

Від сплати податку звільняються:

- інваліди першої і другої групи;

- фізичні особи, які виховують трьох і більше дітей віком до 18 років;

- пенсіонери (за віком);

- ветерани війни та особи, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

- фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Звільнення від сплати податку за земельні ділянки, передбачене для відповідної категорії фізичних осіб пунктом 281.1 статті 281 ПКУ, поширюється на одну земельну ділянку за кожним видом використання у межах граничних норм:

- для ведення особистого селянського господарства у розмірі не більш як 2 гектари;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах не більш як 0,25 гектара, в селищах не більш як 0,15 гектара, в містах не більш як 0,10 гектара;

- для індивідуального дачного будівництва не більш як 0,10 гектара;

- для будівництва індивідуальних гаражів не більш як 0,01 гектара;

- для ведення садівництва не більш як 0,12 гектара.

Базовим податковим (звітним) періодом для плати за землю є календарний рік.

Базовий податковий (звітний) рік починається 1 січня і закінчується 31 грудня того ж року (для новостворених підприємств та організацій, а також у зв’язку із набуттям права власності та/або користування на нові земельні ділянки може бути меншим 12 місяців).

Підставою для нарахування земельного податку є дані державного земельного кадастру.

Відповідні органи виконавчої влади з питань земельних ресурсів за запитом відповідного органу державної податкової служби за місцезнаходженням земельної ділянки подають інформацію, необхідну для обчислення і справляння плати за землю, у порядку, встановленому Кабінетом Міністрів України.

Нарахування фізичним особам сум податку проводиться органами державної податкової служби, які видають платникові до 1 липня поточного року податкове повідомлення-рішення про внесення податку за формою, встановленою у порядку визначеному статтею 58 Податкового Кодексу.

Податкове зобов’язання щодо плати за землю, визначене у податковій декларації на поточний рік, сплачується рівними частками власниками та землекористувачами земельних ділянок за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця.

Плата за землю зараховується до відповідних місцевих бюджетів у порядку, визначеному Бюджетним кодексом України для плати за землю.