Рестрикционная политика – активная сдерживающая политика, при которой увеличиваются налоги и уменьшаются государственные расходы.

8.2. Основные теоретические положения

8.2.1. Налоги и принципы налогообложения

Важнейшую часть доходов государственного бюджета составляют налоги. Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством.

Чаще всего выделяют такие основные функции налогов в государстве, как фискальная, социальная и регулирующая.

Посредством фискальной функции формируются доходы бюджетов для реализации государственных программ. При помощи социальной функции происходит перераспределение доходов между различными слоями населения (за счет освобождений от налогов некоторых категорий граждан и прогрессивного налогообложения наиболее обеспеченных лиц). Налоги являются одним из мощных рычагов воздействия на экономику. В этом смысле можно отметить регулирующую функцию: благодаря механизмам налогообложения государство оказывает влияние на инвестиционный процесс, рост производства, его структуру. В данной функции выделяют три подфункции:

1)стимулирующую подфункцию, которая проявляется через систему налоговых льгот и освобождений, например, для сельскохозяйственных производителей, субъектов малого предпринимательства;

2)дестимулирующую подфункцию, позволяющую через повыше-

ние налоговых ставок ограничивать отдельные виды деятельности, не поощряемые государством (например, развитие игорного бизнеса), приостанавливать вывоз капитала;

3)воспроизводственную подфункцию, благодаря которой аккуму-

лируются средства для восстановления использованных ресурсов.

По форме налоги делятся на прямые и косвенные. Прямые налоги устанавливаются непосредственно с дохода или имущества. Косвенные налоги – это налоги в виде надбавки к цене товара, они оплачиваются не производителем, а потребителем.

Прямые налоги подразделяются на реальные и личные. К реальным налогам относятся налоги на отдельные виды дохода или объекты имущества (земля, дом, предприятие), которые взимаются не в зависимости от фактического дохода, а исходя из внешних признаков (площадь зе-

99

мельного участка, численность работающих, число квартир в доме). Реальные налоги сохраняются в основном в системе местных налогов.

К личным налогам относятся: подоходный налог с физических лиц, налог на прибыль юридических лиц. Основу обложения личным налогом составляет величина дохода.

Доля личных подоходных налогов в бюджетах различных стран составляет от 75 до 90 %. В США, Англии, Германии, Франции до 30 % доходов средней семьи уходит на уплату налогов.

Налог на прибыль начисляется на доходы юридических лиц. Объектом обложения является валовая прибыль – сумма прибыли от реализации продукции, основных фондов, имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Косвенные налоги – это налоги, устанавливаемые в виде надбавки к ценам товаров и услуг. К косвенным налогам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины и фискальные монопольные налоги. Акцизы – налоги, взимаемые внутри страны путем включения их в цены товаров широкого потребления. Таможенными пошлинами облагаются импортные, экспортные товары. Фискальные монопольные налоги устанавливаются на товары массового потребления, производство и реализация которых являются государственной монополией (табак, спирт, соль).

Основным косвенным налогом в настоящее время является налог на добавленную стоимость (НДС). Объектом обложения при исчислении НДС служит добавленная стоимость, которая образуется путем исключения из объема продукции стоимости потребленных сырья, материалов, полуфабрикатов. Добавленная стоимость включает заработную плату, прибыль, проценты за кредит, расходы на рекламу, транспорт, электроэнергию и т. п. Сумма НДС, вносимая в бюджет, определяется как разница между исходящим и входящим НДС. Исходящий НДС – сумма налога, полученная от покупателей за реализованные им товары. Входящий НДС – сумма налога, уплаченная при покупке факторов производства (оборудования, сырья). Непосредственными плательщиками НДС являются конечные потребители, хотя перечисляют его в бюджет производители. Уровень ставки НДС в РФ составляет 10 и 18 %. НДС приносит основную часть бюджетных поступлений от налогообложения

(табл. 44).

100

Таблица 44

Налоговые доходы консолидированного бюджета РФ в 2008–2009 гг.

|

|

2008 |

|

|

2009 |

|

Показатели |

Всего, |

В % к |

% от до- |

Всего, |

|

% от до- |

|

млрд р. |

ВВП |

ходов |

млрд р. |

|

ходов |

|

бюджета |

|

бюджета |

|||

Налог на доход (прибыль) |

2513 |

6 |

15,7 |

1264,6 |

|

9,2 |

организаций |

|

|

|

|

|

|

Налог на доходы физиче- |

1666 |

4 |

10.4 |

1665,8 |

|

12,2 |

ских лиц |

|

|

|

|

|

|

Единый социальный налог |

811 |

2 |

5,1 |

976,0 |

|

7,17 |

Налог на добавленную стои- |

2131 |

5,1 |

13.3 |

2049,6 |

|

15,1 |

мость |

|

|

|

|

|

|

Акцизы |

345 |

0,9 |

2,2 |

347,2 |

|

2,5 |

Налоги на имущество |

493 |

1,2 |

3,1 |

569,7 |

|

4,2 |

Налоги за пользование при- |

1742 |

4,2 |

10.9 |

1080,9 |

|

7,9 |

родными ресурсами |

|

|

|

|

|

|

Налоги на внешнюю торгов- |

3585 |

8,6 |

22,4 |

2683,3 |

|

19,7 |

лю |

|

|

|

|

|

|

Итого… |

|

33 |

83,1 |

|

|

78 |

Рассчитано по: Финансы России 2010: Стат. сб. / Росстат. М., 2010. С. 39.

Совокупность организационно-правовых норм и методов управления налогообложением образует налоговый механизм. Государство придает налоговому механизму юридическую форму посредством существующего в каждой стране налогового законодательства. Основными элементами налоговой системы являются виды налогов и принципы их начисления – налоговые ставки и налоговая база.

Налоговая ставка – это определенная доля дохода, подлежащая перечислению в бюджет в виде налога. Налоговые ставки устанавливаются обычно в процентах к сумме дохода. В целом государство заинтересовано в установлении таких ставок налогообложения, которые обеспечивают и развитие рыночной экономики, и максимальное поступление средств в бюджет.

Применяют разные методы установления налоговой ставки. Если ставка налога остается постоянной независимо от величины дохода, то это пропорциональное налогообложение. Если налоговая ставка повышается по мере возрастания дохода, то имеет место прогрессивное налогообложение. Понижение налоговой ставки по мере роста дохода характерно для регрессивного налогообложения. Пропорциональное налогообложение характерно в РФ для налога на доходы физических лиц (НДФЛ). Ставка НДФЛ для основных доходов составляет 13 %. Налог на прибыль организаций определяется также по единой ставке в 20 %.

101

Другой элемент налоговой системы – налоговая база: общая сумма дохода, подлежащая налогообложению, т. е. сумма дохода, к которой применяется налоговая ставка. Величина налоговой базы может меняться в зависимости от тех вычетов, которые разрешается по законодательству производить из дохода, подлежащего налогообложению (например, в соответствии с предоставляемыми льготами). Так, стандартными вычетами по НДФЛ в нашей стране являются ежемесячно 400 р. (до суммы общего дохода в 40 тыс. р.). Другой стандартный вычет, применяемый по НДФЛ, – 1000 р. ежемесячно по каждому иждивенцу (ребенку в возрасте до 23 лет, если он является учащимся). Данная льгота применяется для дохода до 280 тыс. р.

При разработке налогов следует ориентироваться на принципы налогообложения, начало которым положил А. Смит. Остановимся на основных принципах применительно к налогоплательщику.

1.Принцип справедливости. Налоги уменьшают доходы плательщиков, но в силу необходимости налоговых сборов для государства налоговая система должна быть построена таким образом, чтобы плательщики налогов признали их целесообразность.

2.Принцип обязательности. Налоговые платежи обязательны для всех членов общества без исключения. Так, в РФ налог на прибыль обязаны платить не только коммерческие, но и государственные предприятия, бюджетные учреждения, некоммерческие организации (при условии получения прибыли). Признав обязательность налогообложения, государство в дальнейшем может освободить отдельные категории плательщиков от налогов либо уменьшить налоговые ставки. От уплаты налога на прибыль освобождены, например, сельскохозяйственные предприятия.

3.Принцип простоты. Расчет налогов должен быть понятен налогоплательщику. Любой налогоплательщик без специальной подготовки может рассчитать налоговые платежи.

4.Принцип доступности. Любой налогоплательщик, желающий оплатить налоги, сможет это осуществить без особых трудностей.

Принципы налогообложения применительно к государственным налоговым органам следующие:

1.Принцип однократности. Одна и та же сумма не должна облагаться налогами дважды. Например, при расчете налога на прибыль из суммы дохода вычитаются косвенные (НДС) и ресурсные налоги (транспортный налог, на имущество и пр.).

2.Принцип экономии. Налоговые доходы должны существенно превышать расходы на сбор налогов. С этой целью в РФ произошло объе-

102

динение налогов. Вместо налога с владельцев транспортных средств и налога на пользователей автодорог был введен транспортный налог.

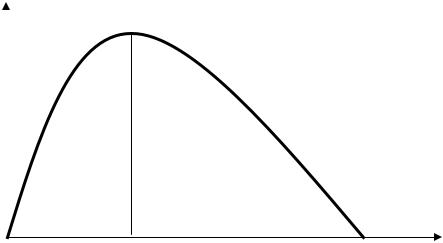

3.Принцип «золотого сечения» (принцип Лаффера). Американский экономист А. Лаффер доказал, что результатом снижения налогов является экономический подъем и рост доходов государства. Согласно рассуждениям А. Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, отрицательно сказывается на поступлениях

вгосударственный бюджет. Американские эксперты во главе с профессором А. Лаффером попытались теоретически доказать, что при ставке подоходного налога более 50 % резко снижается деловая активность фирм и населения в целом. В настоящее время оптимальной считается налоговая ставка в 33 % (рис. 25).

Из кривой Лаффера напрашиваются следующие выводы:

1.Заданную сумму налогов можно получить за счет двух налоговых ставок: минимальной и максимальной. Естественно, правительству необходимо использовать минимальную ставку.

2.При налоговой ставке менее 33 % налоговые поступления в бюджет не достигают максимального размера. Но при этом стимулируется предпринимательская активность, возрастает ВВП, увеличивается налогооблагаемая база. Это позволяет компенсировать первоначальные налоговые потери.

Сумма

налогов

|

|

|

|

Ставка |

||

|

|

|

|

налога |

||

|

|

|

|

|

|

|

0 |

||||||

33 % |

||||||

|

100 % |

|

||||

Рис. 25. Кривая Лаффера

Идеи Лаффера применялись на практике в Германии и США.

103