5. Профессионализм/Профессиональная компетентность;

- означает в первую очередь поддержание высокой репутации профессии, соблюдение этических норм профессии.

Принципы профессионализма означают, что консультант должен оказывать помощь в разрешении нестандартных проблем силами самих руководителей и специалистов организации с использованием уже имеющихся у них знаний и опыта.

Консультант должен быть своеобразным «катализатором», запускающим механизм самоорганизации и саморазвития организации.

- Консультант должен обладать отработанными технологиями решения задач в области, связанной с налогообложением, по вопросам, интересующих клиентов, в сочетании с навыками их описания и структурирования.

- Консультант должен уметь слушать, слышать, понимать и излагать суть получаемой и передаваемой информации.

- С целью накопления, анализа, переработки и использования получаемого опыта консультант должен работать со многими организациями, постоянно повышать квалификацию как в области налогообложения, так и в смежных областях.

- Консультант должен обладать обучающим воздействием на персонал организации, обратившейся к нему за услугами.

- После окончания консультационного проекта руководители и специалисты организации должны уметь самостоятельно ставить и решать задачи аналогичного уровня сложности, что были поставлен перед консультантом.

Таким образом, консультант должен поддерживать высокий уровень профессиональных знаний, основанных на регулярном повышении квалификации, на использовании правовых норм, правил и стандартов, а также воздерживаться от какого-либо поведения, которое могло бы дискредитировать профессию.

6. Добросовестность. Добросовестность консультанта должна обеспечиваться полнотой рассмотрения и проработки комплекса проблем, а также полнотой анализа возможных вариантов решений, учитывая интересы заинтересованных сторон.

7. Честность. При предоставлении профессиональных услуг клиентам консультант должен действовать честно и открыто.

8. Доверительность – установление доверия с клиентом зависит от дальнейшей работы с ним.

9. Приоритет интересов клиента - консультант ставит интересы клиента выше собственных.

13. Неоклассические взгляды на роль налогов и налоговой политики в обеспечении рыночного равновесия. Налоги как встроенный стабилизатор экономического роста.

Неоклассические взгляды на роль налогов и налоговой политики в обеспечении рыночного равновесия.

Неоклассическая теория исходит из того, что государство должно обеспечивать устранение препятствий, мешающих действию законов свободной рыночной конкуренции, поскольку по мнению авторов, рынок может и должен сам себя регулировать без вмешательства из вне и достигать экономического равновесия.

Таким образом, указанная теория, в отличии от Кейнсианской отводит государству достаточно пассивную роль в регулировании экономических процессов. Согласно данной теории должна строиться и налоговая политика.

Налоги должны быть минимальны, и одновременно организациям должны предоставляться значительные налоговые льготы.

Сдерживающая налоговая политика позволяет расширить НБ, увеличить доходы государства при минимальных налогах и максимальных налоговых льготах.

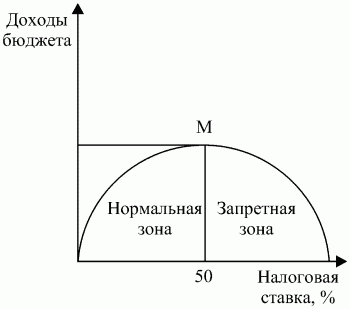

Значительный вклад в развитие неоклассической теории внес профессор Артур Лаффер (1980г.). Он установил количественную зависимость между прогрессивным налогообложением и доходами бюджета, построив параболическую кривую.

Предельной ставкой изъятия налога в бюджет является 30%. При 40-50% изъятия дохода происходит сокращение бюджета населения , и как следствие, сокращение налоговых поступлений.

То есть, свобода рыночных отношений, минимальное участие государства в рыночных отношениях.

В противоположность кейнсианской теории, разработанная рядом экономистов - А.Лаффером, Дж.Гилдером, Р.Лукасом, неоклассическая модель иначе рассматривает роль государства в регулировании рыночных отношений. Неоклассическая теория исходит из того, что государство должно обеспечивать устранение препятствий, мешающих действию законов свободной рыночной конкуренции, поскольку, по мнению, авторов этой теории, рынок может и должен сам себя регулировать без вмешательства извне и достигать экономического равновесия. Т.о., указанная теория в отличие от кейнсианской отводит государству достаточно пассивную роль в регулировании экономических процессов. Согласно данной теории должна строиться и налоговая политика. Налоги должны быть минимальны, и одновременно организациям должны предоставляться значительные налоговые льготы. В противном случае высокое налоговое бремя будет сдерживать предпринимательскую активность и тормозить проведение организациям инвестиционной политики, вследствие чего прекратиться обновление производственный фондов и начнется спад в экономике. Сдерживающая налоговая политика позволит рынку самостоятельно обеспечить высокие темпы развития и соответственно значительно расширить нал.базу, а также увеличить доходы государства при минимальных налогах и максимальных налоговых льготах.

Значительный вклад в развитие неоклассической теории налогов внес профессор А. Лаффер, которые установил количественную зависимость между прогрессивным налогообложением и доходами бюджета, построив параболическую кривую, получившую название кривая Лаффера. Из рисунка видно, что рост налоговых ставок только до определенного предела (точка М) ведет к соответствующему увеличению бюджетных доходов. Превышая этот предел, налоговая ставка становится тормозом для предпринимательской деятельности, при этом ликвидируются стимулы развития экономики, а доходы бюджета начинают сокращаться, поскольку сужается налоговая база.

По мнению А. Лаффера, предельной ставкой налогового изъятия в бюджет, в границах которой увеличится сумма доходов бюджета, является 30 %. При 40–50 %-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, происходит сокращение сбережений населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений.

Налоги как встроенный стабилизатор экономического роста

В неокейнсианской теории значительное место отведено налоговым проблемам. Так, английские экономисты И.Фишер и Н.Калдор считали необходимым разделять объекты налогообложения по отношению к потреблению (и предлагая облагать в данном случае конечную стоимость потребляемого продукта) и сбережению (предлагая при этом ограничиваться лишь ставкой процента по вкладу). В результате возникла идея налога на потребление, который являлся одновременно методом поощрения сбережений и средством борьбы с инфляцией. Считается, что не фиксированный налоге продаж, а налог на потребление, вводимый по прогрессивным ставкам с применением льгот и скидок для отдельных видов товаров (например, на предметы повседневного пользования), более справедлив для людей с низкими доходами. В настоящее время не существует какой-либо одной «истинно верной» теории экономического регулирования; есть взаимодействие трех основных концепций: кейнсианство с различными вариациями, теория экономического предложения и монетаризм.

Неоклассическая теория (Дж.Мид) — государству и налогам отводится лишь косвенная роль в регулировании экономических процессов, а предпочтение отдается кредитно-денежной политике.

Среди неоклассических теорий следует выделить теорию жертвы и теорию коллективных (общественных) потребностей, которые трактовали налог как необходимое участие в покрытии государственных расходов, как обязанность. Эти учения произвели переворот во взглядах на налоги как основу государственного хозяйства.

Теория жертвы — одна из первых теорий, которая содержит идею принудительного характера налога. Она была предложена физиократами при обосновании единого поземельного налога. Французский экономист Н.Канар в книге «Принципы политической экономии» развивает идею о жертве, приносимой индивидуумом в интересах государства при уплате налога. Теория жертвы получила во второй половине XIX в. дальнейшее развитие, сохранив свою актуальность и в первые десятилетия XX в.

Идея принуждения со стороны государства, идея определенной доли или оклада, установленных или исчисленных правительством вне всякой зависимости от воли плательщика, нашла свое развитие в теории коллективных (общественных) потребностей. Теория коллективных потребностей отразила реалии последней четверти XIX—начала ХХ в., обусловленные резким ростом государственных расходов и необходимостью обоснования соответствующего увеличения налогового бремени.

Итальянский ученый Ф.Нитти вводит понятие «общественных неделимых услуг», платой за которые и являются налоги. Он считал, что существуют коллективные потребности, отличные от индивидуальных, и их удовлетворение производится путем общественных услуг, по природе своей неделимых и поэтому возмещаемых гражданами посредством налоговых сборов.

Теория коллективных потребностей и налога как источника их удовлетворения, разработанная и сформулированная неоклассиками, была полностью принята кейнсианцами и неокейнсианцами с поправкой на «общественные потребности» вместо «коллективных».

Экономическая

теория предложения

Основные представители:

Артур Лаффер

Мартин Фельстейн

Основные теоретические положения:

Методология. В своём подходе они займа о монопольном рыночном порядке и чистоте рынка. В подходе к гос-у регулированию они настаивали в его уменьшении. Государство должно только обеспечивать экономический рост и ограничивать инфляцию. В отличии от монетаристов они делали акцент не на фазе обращения, а на производстве.

Безработица. Безработицу они связывали с системой соц.гарантий, практически полностью отрицая их необходимость.

Инфляция. Стояли на фридманских позициях – ограничение денежной массы, при этом указывали на то, что её избыток связан не только с ошибочной политикой, но и с злоупотреблениями чиновников.

Теория экономического роста. В центре теории экономического роста находится фактор сбережений. Стагнация экономики связана с низким уровнем сбережений, которых недостаточно для экономического роста, а недостаточно их потому, что государство деформировало рынок.

1)не стабильность. политического курса

2)высоким уровнем налогообложения

Один из основателей исследовал связь уров.налогообложения с экономической активностью и, как следствие, с доходами бюджета, в результате была получена закономерность, отражённая в кривой Лаффера.