3. Механизм государства. Роль и место в нем налоговых органов.

Механизм государства – целостная, иерархическая система государственных органов, учреждений и должностных лиц, осуществляющих государственную власть, задачи и функции государства.

Механизм государства – это внутренняя структура государства, состоящая из государственного аппарата, учреждений, предприятий, которые приводят в жизнь его основные функции.

3 Элемента:

1) Государственный аппарат: государственные служащие, которые реализуют исполнительную, законодательную, судебную функции. Органы законодательной власти имеют право издания законов и это право принадлежит высшим органам представительной власти – парламенту (в РФ – Федеральному Собранию, которое состоит из нижней палаты – Госдумы и из верхней палаты – Совета Федерации). Органы исполнительной власти – самая крупная, структурная часть механизма любого государства, которую возглавляют глава государства, правительство, различные министерства и центральные учреждения (комитеты, ведомства, инспекции, службы и другие). Органы судебной власти – органы правосудия, состоящие из судов общей юрисдикции, арбитражных, военных, административных, конституционных судов. Основными должностными фигурами в судебной системе являются судьи. (Конституционный суд, Верховный суд, Высший арбитражный суд в РФ)

2) Государственные учреждения – организации, которые помогают на практике реализовывать деятельность государства (больницы, школы, вузы).

3) Государственные предприятия – юридические лица, которые помогают реализовать функции государства для получения прибыли и находящиеся в хозяйственном ведении и оперативном управлении как хозяйственные комплексы.

Некоторые выделяют отдельный 4 элемент – государственные служащие.

Финансовые органы (Минфин РФ):

- разрабатывает, обеспечивает бюджет перед Госдумой;

- проводит финансово-бюджетную политику и возлагает свои функции на ЦБ РФ, бюджетные надзоры, ФНС России, ФТС России, Федеральное казначейство, Счетную палату.

ЦБ РФ (ФЗ «О ЦБ РФ», ст. 83 Конституции) - является не исполнительным органом власти, а действует как юридическое лицо (кредитная организация):

- укрепление банковской системы;

- функционирование платежной системы. Его статус не определен.

ФНС России:

- контроль и надзор за соблюдением законодательства о налогах и сборах; правильностью исчисления и своевременностью, полнотой уплаты налогов и сборов в бюджет;

- регистрирует ЮЛ, ИП, крестьянско-фермерские хозяйства в ЮГРЮЛ, ЮГРИП, ЮГРН.

- проводит зачет и возврат излишнеуплаченных и излишневзысканных налогов и сборов;

- утверждает формы документов, необходимые для уплаты налогов и сборов;

- проверяет деятельность ФЛ и ЮЛ.

Права:

- запрашивает и получает сведения о всей необходимой информации;

- дает разъяснения налогоплательщикам о действующем налоговом законодательстве, налогах, правах, обязанностях н\пл, н\ор.

ФТС России: контроль и надзор в области таможенного дела, борьба с контрабандой.

Федеральное казначейство – кассовое обслуживание, контроль операций с бюджетом.

Роль и место налоговых органов в государственном механизме

В настоящее время, налоговые органы РФ представляют собой единую централизованную систему контроля и надзора за соблюдением законодательства РФ о налогах и сборах.

В состав этой системы входят:

- Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов;

- Его территориальные органы.

ФНС и территориальные налоговые органы вступают во взаимодействие с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, а также органами местного самоуправления.

Однако, не смотря на это, ФНС, при реализации контроля и надзора за соблюдением законодательства Российской Федерации, выступает, как самостоятельная система, и является центральным звеном организации системы налоговых органов.

В соответствии с вышесказанным, определяем ФНС России как федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, имеющий правовой статус, который зафиксирован в ст. 30 НК РФ. ФНС России находится в непосредственном ведении Минфина России, в соответствии с Указом Президента РФ от 9 марта 2004 г. №314 «О системе и структуре федеральных органов исполнительной власти».

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Служба активно взаимодействует с МВД России, Федеральной таможенной службой, Счетной палатой, Федеральной службой по финансовому мониторингу и другими государственными структурами. Целью данного сотрудничества является повышение налоговой дисциплины в сфере экономики, а также обеспечение своевременного поступления налоговых платежей в государственный бюджет и внебюджетные фонды.

К настоящему времени заключено около 60 межведомственных соглашений по информационному обмену и взаимодействию при проведении совместных мероприятий различного характера.

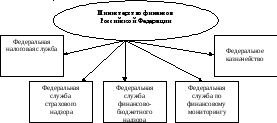

Налоговые

органы в Российской Федерации, наравне

с другими органы власти, находятся в

непосредственном подчинении Министерства

Финансов Российской Федерации, являющегося

ключевым звеном в финансовой системе

Российской Федерации.

Налоговые

органы в Российской Федерации, наравне

с другими органы власти, находятся в

непосредственном подчинении Министерства

Финансов Российской Федерации, являющегося

ключевым звеном в финансовой системе

Российской Федерации.

Рис. Федеральные службы, подчиненные Министерству финансов РФ