Тема 9. Аналіз кредитоспроможності підприємства

Методичні поради до вивчення теми. Згідно з Положенням Національного банку України «Про кредитування» «кредитоспроможність – це здатність позичальника в повному обсязі й у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями». Відповідно до Положення Національного банку України «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків», «кредитоспроможність – наявність передумов для одержання кредиту і здатність повернути його».

Кредитоспроможність – це такий фінансовий стан підприємства, який дає змогу отримати кредит і своєчасно його повернути.

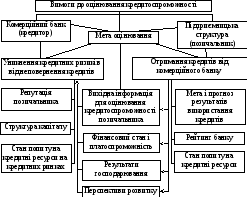

Прийняття рішення про кредитування – результат сприятливої чи несприятливої оцінки кредитоспроможності клієнта (рис. 9.1).

Рис.

9.1. Набір характеристик для аналізу

кредитоспроможності

підприємницької

структури-позичальника

Рис.

9.1. Набір характеристик для аналізу

кредитоспроможності

підприємницької

структури-позичальника

Думка кредитора щодо ступеня кредитоспроможності позичальника формується під впливом трьох самостійних аналітичних блоків:

загальне уявлення про клієнта;

аналіз фінансового стану клієнта;

аналіз ефективності кредитованої угоди або інвестиційного проекту.

Розширення самостійності в діяльності господарюючих суб’єктів, поява нових форм власності підвищує ризик неповернення кредиту і потребує оцінювання кредитоспроможності при вирішенні питання про можливості та умови кредитування.

Таким чином, комплексний характер кредитоспроможності дозволяє виділити два напрямки оцінки – якісний і кількісний. У рамках першого аналізуються умови та мотиви позичальника, що спонукують до своєчасного погашення кредиторської заборгованості. У межах другого оцінюються можливості позичальника щодо обслуговування та погашення кредиту шляхом дослідження стану його прогнозних фінансових показників рис. 9.2).

Рис.

9.2. Основні вимоги до

кредитоспроможності з позиції

кредитора

і позичальника

Рис.

9.2. Основні вимоги до

кредитоспроможності з позиції

кредитора

і позичальника

Методи та моделі оцінки кредитоспроможності позичальників, які застосовують зарубіжні банківські установи, класифікують таким чином:

класифікаційні (статистичні методи оцінки), до яких належать бальні системи оцінки (рейтингові методики) і моделі прогнозування банкрутств (що базується на MDA – Multiple Discriminate Analysis – множинному дискримінантному аналізі);

моделі комплексного аналізу (на основі «напівемпіричних» методологій, які базуються на експертних оцінках аналізу економічної доцільності надання кредиту: «правила шести сі», CAMPARI, PARTS, PARSERта ін.).

Оцінювання фінансового стану позичальника виконується в два етапи:

1-й етап – обчислення значень показників, які характеризують фінансовий стан позичальника;

2-й етап – оцінювання та узагальнення показників і визначення класу надійності позичальника.

На першому етапі розраховуються показники, які характеризують фінансовий стан позичальника. Ці показники розподіляються на такі аналітичні групи:

І група – попередня оцінка позичальника;

ІІ група – показники платоспроможності позичальника;

III група – показники фінансової стійкості позичальника;

IVгрупа – показники надійності позичальника.

На другому етапі визначається інтегральний показник, розрахунок якого ґрунтується на використанні принципу вагомості показників і коефіцієнтів вагомості аналітичних груп. Залежно від величини інтегрального показника визначають клас надійності позичальника (А, Б, В, Г, Д).

У методику оцінки кредитоспроможності можуть вводитись елементи, які мають якісну характеристику підприємства-позичальника: кредитна історія, об’єктивні та суб’єктивні фактори діяльності підприємства.