3. Модели оптимального портфеля инвестиций.

Модель оптимального портфеля инвестиций подразумевает оптимальное соотношение доходности и риска с учетом его диверсификации.

Диверсификация инвестиционного портфеля позволяет снизить инвестиционные риски по портфелю. При этом инвестиционный риск, связанный с осуществлением реальных инвестиций - это вероятность не получения или недополучения ожидаемого результата, а также вероятность потерь инвестиций/ Под риском вложений в ценные бумаги понимают вероятность отклонения фактически полученного результата от величины ожидаемого дохода ценной бумаги. При этом, чем больше диапазон колебания возможных результатов, тем выше риск. Иными словами, чем вышевероятность возникновения убытков, тем выше риск. В свою очередь, чем выше риск вложений, тем большую доходность должны приносить инвестиции. Инвесторы стремятся к тому, чтобы иметь наименьший риск при данном уровне доходности финансового актива или обеспечить максимальную доходность при определенном уровне риска.

Существует ряд рисков, связанных с ц.б. - это:

общий риск - сумма всех рисков, связанных с осуществлением инвестиций;

рыночный (систематический) риск, который возникает под влиянием общих факторов, затрагивающих весь рынок. Его нельзя устранить;

3)специфический (несистематический) риск, возникающий под воздействием специфических для отдельных предприятий или отраслей факторов. Его можно сократить с помощью диверсификации.

Диверсификация - это сознательное комбинирование инвестиционных объектов, при котором достигается их разнообразие, а также определенная взаимосвязь между доходностью и риском.

Существуют следующие модели диверсификации инвестиционных портфелей.

Традиционные модели, сущность которых состоит в том, что инвестор просто вкладывает средства в некоторое количество активов и ждет, что вариация (отклонения) ожидаемой доходности портфеля будут невелики. При этом портфель должен содержать 10-15 различных ц.б. предприятий разных отраслей. Дальнейшее увеличение состава портфеля, как правило, нецелесообразно, т.к. это усложняет управление им.

Модель, предложенная Гарри Марковичем, основателем современной теории портфеля (1952 г.). Сущность модели заключается в том, что инвестор должен принимать решение по выбору портфеля исходя из показателей ожидаемой доходности и стандартного отклонения доходности (чем меньше стандартное отклонение, тем ниже риск инвестиций.). При этом ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение - как мера риска данного портфеля.

Метод оптимизации портфеля в этом случае основан на использовании кривых безразличия, которые представляют собой график, построенный в следующей системе координат: по горизонтальной оси откладываются значения риска, мерой которого является стандартное отклонение, а по вертикальной - величины вознаграждения, мерой которого служит ожидаемая доходность.

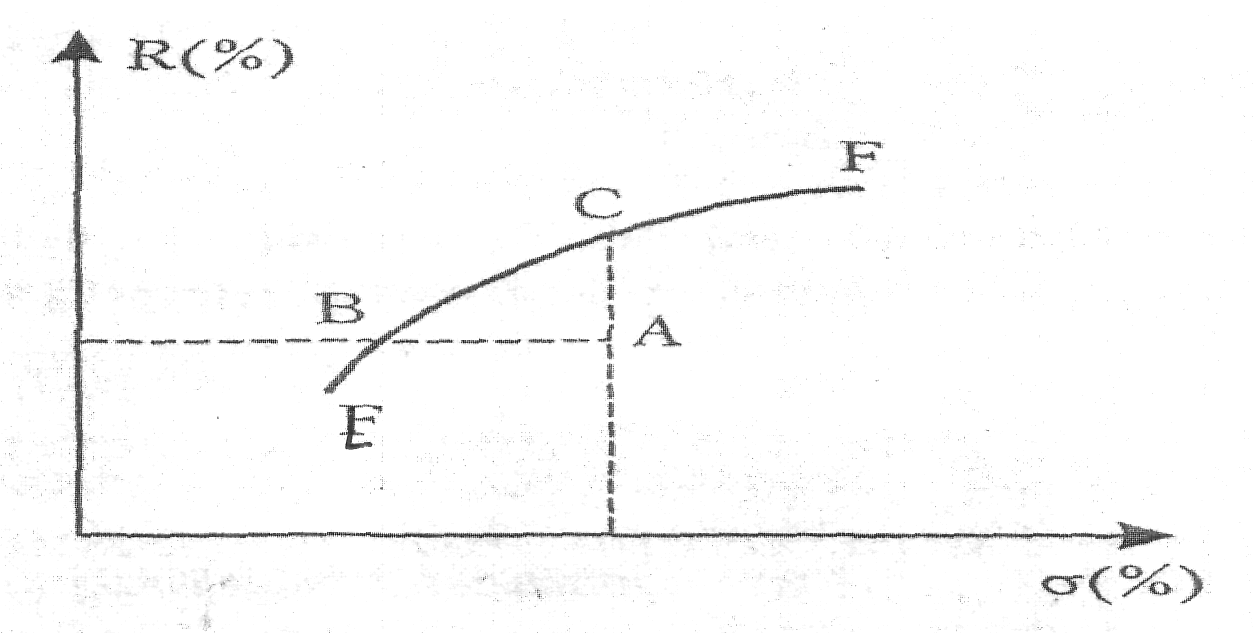

Согласно Марковичу, если имеется некоторый инвестиционный портфель А, то он является неэффективным (субоптимальным), т.к. портфель В мог бы обеспечить тот же самый уровень доходности с меньшей степенью риска, в то время как портфель С при той же степени риска мог бы обеспечить более высокую ожидаемую доходность. Т.о., все эффективные портфели должны лежать на кривой EF, которая называется эффективной границей или эффективным или оптимальным портфелем. Портфели, которые лежат в средней части кривой, обычно содержат много ценных бумаг, а, которые лежат ближе к краям - всего несколько. ТочкаFпоказывает, что инвестиции вложены в акции одного вида с максимальной ожидаемой доходностью, а точка Е отражает сочетание нескольких акций в портфеле, которые обеспечивают наименьшую степень риска портфеля.

Т.о., модель Марковица не дает возможность выбрать оптимальный портфель, а определяет набор эффективных портфелей, каждый из которых обеспечивает наибольшую ожидаемую доходность для определенного уровня риска.

3. Модель ценообразования на капитальные активы (САРМ), которая основана на том, что инвесторы, вкладывающие свои средства в рисковые активы, ожидают некоторого дополнительного дохода, превышающего безрисковую ставку дохода, как компенсацию за риск владения этими активами. Модель предполагает, что не принимающие риск инвесторы не обязательно его избегают, они требуют компенсацию в форме дополнительного ожидаемого дохода. Т.о., норма дохода по рисковому активу складывается из нормы дохода по безрисковому активу (безрисковой ставке) и премии за риск, которая связана с уровнем риска по данному активу. При этом премия за риск является функцией от систематического риска. Для измерения величины систематического риска используется специальный показатель - коэффициент β, который характеризует неустойчивость (изменчивость) дохода отдельной ценной бумаги относительно доходности рыночного портфеля. Данные по β-коэффициенту публикуются в специальных изданиях, но его можно и рассчитать по формуле:

![]()

где rх- корреляция (связь) между доходностью ценной бумаги х и средним уровнем доходности ценных бумаг на рынке;

σх - стандартное отклонение доходности конкретной ценной бумаги;

σ - стандартное отклонение доходности по рынку ценных бумаг в целом.

Уровень риска отдельных ценных бумаг определяется на основе следующих значений:

β=1- средний уровень риска;

β больше 1 - высокий уровень риска;

β меньше 1 - низкий уровень риска.

По портфелю β рассчитывается как средневзвешенный β-коэффициент отдельных видов входящих в портфель инвестиций, где в качестве веса берется их удельный вес в портфеле:

![]()

где βi- бета-коэффициентi-й акции;

di - доля инвестиций в i-ю акцию.

Модель ценообразования на капитальные активы описывает уравнение, выражающее отношение между требуемой нормой дохода по активу и систематическим риском, измеряемым β-коэффициентом. Требуемая доходность ценной бумаги равна

![]()

где Rq - безрисковая рыночная ставка;

Кт - ожидаемая прибыль портфеля;

βj - коэффициент данной ценной бумаги.

4. Модель Шарпа, согласно которой прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, т.е. для оптимизации портфеля необходимо установить, как каждая акция взаимодействует со всем рынком ценных бумаг. Это взаимодействие отражают фондовые индексы.

Ожидаемая доходность портфеля ценных бумаг определяется как взвешенная средняя ожидаемая доходность индивидуальных акций, где весами служат доли инвестиций в каждую акцию от всей суммы, вложенной в портфель акций:

![]()

![]() - доходностьi-й акции;

- доходностьi-й акции;

![]() - доля инвестиций

в i-ю акцию.

- доля инвестиций

в i-ю акцию.