evrop_integratsiya_09

.pdfУ відповідності до кожного з цих підходів галузі обробної промисловості поділяють на ті, що виробляють інформаційнокомунікаційне обладнання, галузі — інтенсивні споживачі інфор- маційно-комунікаційних технологій (ІКТ) та інші галузі, які їх не виробляють. У середньому по 15 країнах—членах ЄС питома вага галузей, що продукують ІКТ, становить лише 6 % доданої вартості обробної промисловості (рис. 1). Лідерами за цим показником є Ірландія та Фінляндія, частка яких утричі перевищує середній по ЄС-15 рівень. А питома вага галузей, що використовують ІКТ по ЄС-15, є значно вищою — 31,7 %.

|

|

|

Виробник ІКТ |

Споживач ІКТ |

Невиробник ІКТ |

|

|

||||||||

100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

75% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

єднанеКоролівство |

Нідерланди |

|

Данія |

|

Середнєпо ЄС-15 |

Португалія |

Бельгія |

Італія |

|

Люксембург |

Греція |

Ірландія |

Фінляндія |

Швеція |

Австрія |

Франція |

Німеччина |

Іспанія |

|||||||||

|

|

|

|

Об' |

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Питома вага галузей у доданій вартості обробної |

|

||||||||||||||

промисловості 15 країн ЄС за критерієм ІКТ-інтенсивності у 1999 р.1 |

|||||||||||||||

Другий метод, як випливає з табл. 2, дозволяє поділити галузі у відповідності до питомої ваги професіоналів у сфері інформаційних технологій у загальній структурі зайнятих. До цієї категорії в ЄС відносять представників таких професій, як менеджер

1 European Commission EU Productivity and Competitiveness: An Industry Perspective. Can Europe Resume the Catching-up Process? — Luxembourg: Office for Official Publications of the European Communities, 2003, P. 50.

91

комп’ютерних систем, інженер-програміст, комп’ютерний аналітик, оператор ЕОМ, комп’ютерний інженер та ін. Висновок, який випливає з галузевого аналізу за такою методикою, полягає у тому, що найбільша питома вага фахівців у сфері інформаційних технологій у структурі зайнятих у ЄС-15 припадає на виробництво офісного обладнання 1, що, без сумніву, було зумовлено випереджальним попитом на таку продукцію, який постійно зростає в постіндустріальних державах. Слід зауважити також, що у низці галузей обробної промисловості (нафтопереробна, хімічна галузі, транспортне машинобудування) в Євросоюзі спостерігається стрімке зростання попиту на ІТ-професіоналів.

Інноваційний характер виробництва значною мірою визначається рівнем освіти працівників, який, як випливає з наступної методики Європейської Комісії (див. табл. 2), вважається високим, якщо питома вага працівників з вищою освітою не менше, ніж на 20 % перевищує середній для всіх галузей обробної промисловості рівень зайнятих. Натомість середнім рівень освіченості вважається лише в разі, коли частка працівників із повною середньою освітою в галузі не менше, ніж на 5 % перевищує середній рівень цього показника по всіх галузях обробної промисловості. В усіх інших випадках рівень освіченості вважається низьким.

Важливою для аналізу промислової структури є також класифікація за характером інноваційної діяльності 2, згідно з якою виокремлюють чотири категорії галузей: виробники, технологічно залежні від постачальника; галузі, де спрацьовує ефект масштабів; постачальники спеціалізованої продукції та інноватори з власною дослідницькою базою. При цьому до першої групи належать переважно невеликі компанії у традиційних галузях з невисоким технологічним рівнем та обмеженою науково-дос- лідною діяльністю. Натомість технологічно залежним галузям притаманна орієнтація на зниження собівартості продукції, у них переважають процесні інновації. До другої групи відносять галузі, де важливе значення має висока цінова еластичність попиту, технологічний поділ праці, спрощення виробничих завдань, великі обсяги виробництва та можливість зменшити собівартість продукції за рахунок заміщення живої праці капіталом. У їх структурі переважають великі підприємства. До групи «спеціалізованих постачальників» належать галузі з високим рів-

1Peneder, M. (2003), ‘The Employment of IT-Personnel’, National Institute Economic Review, April 2003, pp. 74—85.

2Pavitt, K. (1984), ‘Sectoral Patterns of Technical Change: Towards a Taxonomy and a Theory’, Research Policy, 13 (6), pp. 343-374, December.

92

нем інноваційної активності підприємств, невеликим оптимальним розміром компаній та високою спеціалізацією виробництва. До четвертої групи належать найбільш наукоємні галузі, де власні та придбані інноваційні розробки є основою зростання конкурентного потенціалу.

Як випливає з табл. 3, у промисловості ЄС усе ще домінують галузі, технологічно залежні від постачальника, та галузі з ефектом масштабу. Винятком є лише Ірландія, де питома вага доданої вартості галузей-інноваторів перевищує додану вартість «великомасштабних» галузей у країні і значно перевищує аналогічний показник усіх інших держав ЄС-15. Для Фінляндії, Ірландії, Швеції та Німеччини також характерна висока частка доданої вартості постачальників спеціалізованої продукції. Водночас у таких країнах, як Греція та Португалія питома вага технологічно залежних галузей у півтора разу перевищує середній по ЄС-15 рівень.

|

|

|

|

|

Таблиця 3 |

ПИТОМА ВАГА ДОДАНОЇ ВАРТОСТІ ГАЛУЗЕЙ |

|

||||

В ОБРОБНІЙ ПРОМИСЛОВОСТІ КРАЇН ЄС1,% |

|

||||

|

|

|

|

|

|

|

|

Групи галузей обробної промисловості |

|||

|

|

за характером інноваційної діяльності |

|||

|

|

|

|

|

|

Країна |

виробники, |

технологічно відзалежні постачальника |

якихв,галузі спрацьовує масшефекттабів |

постачальники спеціалізованої продукції |

Інноватори власноюз дослідницькою базою |

|

|

|

|

|

|

|

|

|

|

|

|

Бельгія |

|

35,1 |

42,9 |

6,7 |

15,2 |

|

|

|

|

|

|

Данія |

|

40,8 |

36,8 |

13,6 |

8,8 |

|

|

|

|

|

|

Німеччина |

|

32,3 |

40,6 |

14,8 |

12,3 |

|

|

|

|

|

|

Греція |

|

65,9 |

29,0 |

2,4 |

2,7 |

|

|

|

|

|

|

Іспанія |

|

48,5 |

39,0 |

5,5 |

7,0 |

|

|

|

|

|

|

Франція |

|

38,6 |

41,2 |

10,5 |

9,7 |

|

|

|

|

|

|

Ірландія |

|

37,1 |

19,7 |

16,2 |

27,0 |

|

|

|

|

|

|

Італія |

|

43,4 |

37,0 |

10,9 |

8,7 |

|

|

|

|

|

|

1 European Commission EU Productivity and Competitiveness: An Industry Perspective. Can Europe Resume the Catching-up Process? — Luxembourg: Office for Official Publications of the European Communities, 2003. — Р. 66.

93

Закінчення табл. 3

|

|

Групи галузей обробної промисловості |

|||

|

|

за характером інноваційної діяльності |

|||

|

|

|

|

|

|

Країна |

виробники, |

технологічно відзалежні постачальника |

якихв,галузі спрацьовує масшефекттабів |

постачальники спеціалізованої продукції |

Інноватори власноюз дослідницькою базою |

|

|

|

|

|

|

|

|

|

|

|

|

Люксембург |

|

45,4 |

44,3 |

5,4 |

4,9 |

|

|

|

|

|

|

Нідерланди |

|

44,0 |

38,7 |

7,1 |

10,3 |

|

|

|

|

|

|

Австрія |

|

45,1 |

37,1 |

11,3 |

6,5 |

|

|

|

|

|

|

Португалія |

|

57,8 |

33,4 |

3,6 |

5,2 |

|

|

|

|

|

|

Фінляндія |

|

46,8 |

25,8 |

21,1 |

6,4 |

|

|

|

|

|

|

Швеція |

|

36,7 |

38,8 |

16,0 |

8,5 |

|

|

|

|

|

|

Об’єднане Королівство |

|

36,7 |

42,7 |

11,4 |

9,3 |

|

|

|

|

|

|

ЄС |

|

40,1 |

39,5 |

10,7 |

9,7 |

|

|

|

|

|

|

В умовах інтенсифікації глобальної технологічної конкуренції винятково важливого значення набуває розвиток високотехнологічних галузей виробництва, оскільки їх ринки зростають у 4—5 разів швидше, ніж промисловість у цілому. Класифікація галузей обробної промисловості ЄС за рівнем наукоємності базується на використанні індикатора «частка витрат на НДДКР у валовому випуску галузі». Якщо в середньому протягом 90-х років цей показник дорівнював 2,5 % в обробній промисловості розвинутих країн, то для високотехнологічних галузей він становив 9,3 %, середніх технологій високого рівня — 3 %, середніх технологій низького рівня — 0,8 % і для низькотехнологічних галузей — 0,3 % валового випуску1.

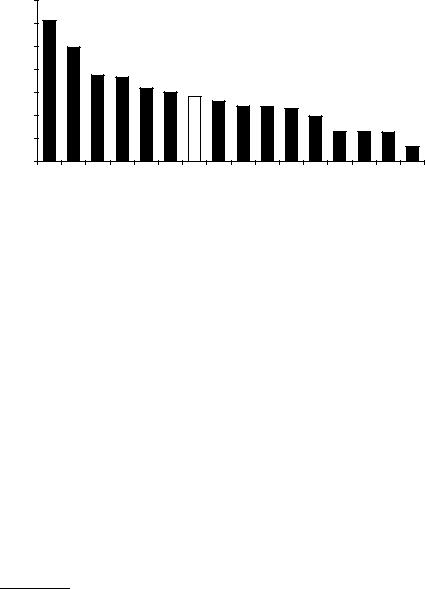

Найбільш високотехнологічною додана вартість обробної промисловості є в Ірландії, Фінляндії, Об’єднаному Королівстві, Франції, Швеції та Данії. Загалом по ЄС-15 питома вага високотехнологічних галузей у доданій вартості обробної промисловості становила 2001 року 14,1 %.

1 Science, Technology and Industry: Scoreboard of indicators. — Paris: OECD, 2003., P. 151.

94

35 |

|

|

30,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

30 |

|

|

|

|

24,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

20 |

|

|

|

|

|

|

|

18,8 |

18,3 |

|

15,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

15,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

15 |

|

|

|

|

|

|

|

|

|

|

|

14,1 |

13,1 |

12,1 |

11,9 |

11,5 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9,9 |

|

|

|

|

|

|

|

|

|||||||||||||

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6,5 |

|

|

6,5 |

6,3 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

я |

|

ія |

|

во |

|

ія |

|

я |

|

|

5 |

|

|

анди |

|

|

я |

|

|

я |

|

|

|

я |

|

|

|

г |

|||||||

|

|

|

|

|

|

|

|

|

і |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

р |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Бельгія |

|

|

рі |

|

алі |

|

анія |

|

лі |

|

|

еція |

||||||||||||||

|

|

|

|

|

|

д |

т |

|

ц |

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

ланді |

|

|

|

|

|

ФранціяШве |

|

|

Дан |

|

ЄС |

|

|

|

|

ст |

|

|

|

а |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

г |

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

І |

|

|

Ісп |

|

у |

|

|

р |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

|

Г |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|||||||||||||

р |

|

Фінлян |

|

|

|

|

|

|

|

|

|

|

|

|

|

Ав |

|

|

|

|

|

|

ор |

|

|

|

|

Люксембу |

|

||||||||||

І |

|

|

|

|

|

|

|

|

|

|

|

|

Нідер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

ане |

Королівс |

|

|

|

|

|

|

|

|

|

|

Німеччина |

|

|

|

|

|

|

П |

|

|

|

|

|

|||||||||||

|

|

|

н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

єд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.. 2. Питома вага доданої вартості високотехнологічних |

|

|||||||||||||||||||||||||||||||||

галузей обробної промисловості у 2001 році, % до загальної валової |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

доданої вартості обробної промисловості країни1 |

|

|

|

|

|||||||||||||||||||||||||||

Визначення характеру сучасного виробництва в Євросоюзі, на нашу думку, доцільне також і на мікрорівні, який представлено різними у відповідності до використовуваних методик рейтинґами провідних корпорацій світу, проте найбільш значущою при цьому може бути оцінка «Global 500»2. Так, приміром, журнал «Fortune» (2005) чітко визначає, що до рейтинґу провідних корпорацій потрапили лише 143 фірми, що представляють ЄС, при тому що США представлені числом 219. Серед європейських компаній до цього рейтинґу не потрапила жодна з країн, що приєдналися до ЄС у 2004 році. Доволі великими є також країнові розбіжності. Приміром, 36 компаній перебувають у Великій Британії, 28 — у Франції, 18 — у Німеччині, по 12 в Італії та Нідерландах, тоді як Іспанія представлена 9 компаніями, Швеція — 7, Бельгія — 6, Ірландія — 3, Данія — 3, Фінляндія — 2, Австрія — 1, Португалія — 1. При цьому 16 корпорацій ЄС потрапили до цього рейтинґу вперше. Обсяги реалізації корпорацій ЄС станов-

1European Innovation Scoreboard 2004: Comparative Analysis of Innovation Performance // Commission of the European Communities Staff Working Paper SEC(2004) 1475. — Brussels, 2004 — Р. 28—29.

2http://www.fortune.com/fortune/global500

95

лять лише 44,2 % загального обсягу всіх компаній, що ввійшли до цього рейтинґу, а їх ринкова капіталізація не перевищує 29 %, що свідчить про їх ринкову недооціненість. (Для порівняння: в США ці показники становлять, відповідно 44 % та 50 % з більш високою, навіть завищеною, ринковою їх оцінкою).

Найсильніші позиції європейські корпорації мають у таких галузях:

o 8 компаній нафтогазової промисловості, які, за ринковою оцінкою, становлять 4,2 % загальної ринкової вартості всіх ком-

паній Global 500;

o 6 компаній електроенергетики (0,84 %); o 6 компаній автомобілебудування (0,8 %);

o 4 компанії в галузі інформаційних технологій (0,78 %);

o 5 компаній електронного машинобудування та електрооблад-

нання (0,66 %);

o 4 компанії хімічної промисловості (0,5 %);

o 2 компанії в аерокосмічній та оборонній галузі (0,2 %);

Адаптаційні зміни в промисловості нових країн—членів ЄС

Аналіз нинішньої моделі галузевих зрушень серед нових учасників Європейського Союзу (розширення ЄС 2004 та 2007 років) у багатьох випадках ускладнюється через продовження процесу адаптації їх господарств до спільного ринку ЄС та імплементацію відповідних норм і правил членства у ньому. Утім, саме досвід країн Центральної та Східної Європи є конче важливим для України. Технологічний баланс платежів для нових країн ЄС напередодні прийняття рішення про їх вступ (2001) свідчить про значну залежність їх господарств від технологій, що надходять з-за кордону. Для Угорщини, Польщі та Словаччини виплати перевищували надходження, відповідно, на 0,599; 0,430 та 0,168 % ВВП, і лише Чеська Республіка мала позитивне сальдо — 0,140 % ВВП. Водночас у сфері матеріального виробництва Словаччина, Угорщина, Чеська Республіка, Польща мали набагато більшу частку доданої вартості, ніж більшість країн ОЕСР, що у 2003 році становило, відповідно, 32,4; 31,1; 38,6; 30,5 та 28,9 % у середньому по країнах ОЕСР 1. Для порівняння: у США цей показник дорівнював 22,3 %.

Нерідко іноземний інвестор, що приходив до країн ЦСЄ, вимагав додаткових пільг, а відтак співвідношення національного та іноземного капіталів у структурі ВВП змінювалося. Наприклад, частка промислових компаній, що перебувають під контро-

1 http://213.253.134.29/oecd/pdfs/browseit/0105061E.PDF

96

лем іноземців, у загальному обсязі доходів і витрат на дослідження в промисловості у 2002 році в Угорщині, Чехії та Польщі свідчила про панування в промисловості іноземного капіталу, що видно з табл. 4.

Таблиця 4

МІСЦЕ ПРОМИСЛОВИХ КОМПАНІЙ ПІД КОНТРОЛЕМ ІНОЗЕМЦІВ В ЕКОНОМІЦІ КРАЇН ЦСЄ, 2002 Р. 1

|

Частка обороту (%) |

Витрати на промислові дослідження (%) |

|

|

|

Польща |

38,9 |

11,9 |

|

|

|

Угорщина |

66,1 |

77,1 |

|

|

|

Чехія |

45,5 |

59,0 |

|

|

|

Водночас варто зауважити, що загальна кількість компаній, які перебувають під контролем іноземців, та філій закордонних фірм навіть і тепер не перевищує 1 % загальної кількості компаній, натомість їх вплив на національну економіку є доволі великим.

Імплементація «спільного доробку» ЄС та зумовлених цим зрушень в економіках країн ЦСЄ призвели до суттєвих змін і в структурі промисловості, яка на початку ХХІ ст. мала відносно гомогенний характер з доволі низькою питомою вагою видобувної галузі та більш високим рівнем промислового виробництва

(табл. 5).

Таблиця 5

СТРУКТУРА ПРОМИСЛОВОГО ВИРОБНИЦТВА ЗА ДОДАНОЮ ВАРТІСТЮ 2

|

Обробна |

Електроенергія, |

Видобування |

|

промисловість |

газ та вода |

|

|

|

||

|

|

|

|

Чехія |

25,5 |

4,3 |

1,4 |

|

|

|

|

Словаччина |

21,8 |

3,3 |

0,7 |

|

|

|

|

Угорщина |

21,7 |

3,0 |

0,2 |

|

|

|

|

Польща |

17,6 |

4,0 |

2,3 |

|

|

|

|

ОЕСР |

17,2 |

2,2 |

1,1 |

|

|

|

|

1www.oecd.org/sti/measuring-globalisation

2OECD, STAN Indicators, STAN Database, May 2005; National Accounts of OECD countries, Vol II, 2005. www.oecd.org/sti/stan/indicators/

97

Країни ЄС у цілому в період з 1999 по 2001 рік мали спадну динаміку доданої вартості у промисловості1 — в середньому 1 процентний пункт на рік з 30,5 % до 28,7 %2. Певні зміни відбувалися й на рівні держав—аплікантів на вступ. У Чехії частка доданої вартості у промисловості у 2001—2002 роках зросла на 1,6 % пункту з 24,7 до 26,3. У 2000—2003 роках схоже збільшення відбувалося також у Словенії, Естонії, Литві, на Кіпрі та Мальті, випереджальне зростання цього індикатора було притаманне для Польщі та Латвії, натомість у Словаччині та Угорщині показник доданої вартості залишився без суттєвих змін. Очевидно, що країнові відмінності та градуалістична модель, що була використана у двох останніх з перелічених держав, засвідчила високий ступінь їх конверґенції до Європейського Союзу.

Інвестиції в основний капітал, що створюють базу для промислового виробництва, в більшості нових країн ЄС за роки, що передували їх приєднанню, значно перевищували середній рівень по ЄС. Словаччина, Чехія, Естонія, Словенія, Угорщина, Литва та Латвія, починаючи з 1995 року, мали частку інвестицій в основний капітал на 1—8 процентних пунктів вищу за середній рівень по 25 країнах ЄС (у середньому в період з 1995 по 2004 рік він становив 17,4 % ВВП), а в Словаччині у 1998 році навіть перевищив рекордний показник 32,1 % ВВП. У Польщі рівень інвестицій перевищував середній по ЄС індикатор у 1997—2000 роках, проте вже на початку ХХІ ст. він значно знизився.

У відповідності до методики ЄС у структурі промислового виробництва виділяються також типово «інфраструктурні» галузі, питома вага яких є доволі значущою у багатьох державахлідерах. Електро-, газота водопостачання у період 1999—2002 рр. також характеризувалися зростанням динаміки доданої вартості, однак їх динаміка була повільнішою порівняно з обробною промисловістю.

Не менш важливою для аналізу структурних змін у промисловості країн ЦСЄ є зайнятість населення. У цілому в ЄС-25 кількість працівників промислового виробництва з 1999 по 2002 рік скоротилася на 2,3 %. Натомість у більшості нових країн ЄС у ці роки відбувалося зростання кількості працівників промисло-

1Додана вартість є вартістю, що дадається до товарів для отримання виробничої собівартості. Вона складається з валового прибутку та вартості робочої сили.

2http://epp.eurostat.cec.eu.int/portal/page?_pageid=0,1136195,0_45572100&_dad=portal&_ schema =PORTAL

98

вості (в Естонії на 6,5 %, Кіпрі — 10,9 %, Литві 12,4 %, Латвії

— 15 %, Угорщині — 18,9 %,). Проте навіть і тут спостерігалися країнові відмінності, так, у Чехії кількість працівників залишалася на відносно стабільному рівні, хоча слід зауважити, що кількість зайнятих у 2002 році була на 4,2 % нижчою ніж у 1995 році, а у Польщі до 2002 року скорочення становило 14,5 % порівняно з максимальною зайнятістю у 1998 році. Майже не змінилася питома вага працівників у промисловості Словаччини та Мальти.

Зближення старих країн ЄС із новими учасниками цього інтеґраційного угруповання впродовж останніх років відбувалося також по лінії конверґенції доходів, що отримували зайняті у промисловості громадяни. Утім, різниця навіть тут залишається наразі доволі великою. Якщо станом на кінець 2001 року в цілому у промисловості ЄС-15 заробітна платня становила 2222 євро1, то в такій країні, як Литва вона дорівнювала лише 235,2 євро, у Польщі — 508,8, у Чехії — 414,0. Натомість у Словенії оплата праці була найбільшою серед держав ЦСЄ — 822,3 євро, що дозволило країні випередити Португалію з її показником 756,9 євро. Зауважимо також, що відповідне розмаїття у нормах оплати праці має аналізуватись і на галузевому рівні. Найменш оплачуваною в ЄС виявилася праця в текстильній та взуттєвій промисловості, середня платня в яких становила у відповідний період в ЄС-15 — 1312,2 євро у першій галузі та 1095 у другій, відсоток оплати в країнах ЦСЄ становив при цьому в Чехії — 22,1 % від пересічного по ЄС показника в текстильній і швейній промисловості та 25,1 % у взуттєвій. В Естонії відповідні індикатори становили 18,8 % та

22,2 %, Угорщині — 18,4 % та 22,1 %, Латвії — 18,1 % та 16,4 %, Литві — 16,1 % та 18,5%, Польщі — 24,9 % та 30,2 %, Словаччині — 15,4 % та 19,5, Словенії — 46,0 % та 58,2 %.

При цьому оплата праці у названих вище галузях у таких державах, як Болгарія та Румунія, становила, відповідно, 6,0 % та 6,8 % у першій з них та 7,8 % і 8,8 % у другій.

Наведені вище дані яскраво свідчать, що Євросоюз стоїть перед дилемою: чи обмеження однієї із чотирьох свобод щодо працевлаштування серед нових учасників ЄС, чи то вирівнювання доходів громадян, які зайняті у сфері матеріального виробництва, передусім — у промисловості.

1 Hanzl-Weib D. Enlangement and the Textiles. Clothing and Footwear Industry // The World Economy. — 2004. — № 6 (27). — P. 923—945.

99

Наведений вище аналіз дозволяє зробити низку висновків. По-перше, відставання у рівнях глобальної конкурентоспро-

можності країн Євросоюзу від США та Японії впродовж останніх десяти років не тільки не зменшилося, а, навпаки — посилилося, і серед багатьох чинників такого стану справ є недосконалість структурної моделі промисловості ЄС та необхідність посилення її інноваційної складової, яка впродовж 2007—2013 рр. є основним завданням національних інституцій та наднаціональних органів цього інтеґраційного угруповання.

По-друге, в основі європейської класифікації галузей промислового виробництва лежать три основні критерії, а саме: визначення питомої ваги окремих підгалузей в обсягах виробництва, структури зайнятості та доданої вартості. Безсумнівними лідерами за цими індикаторами є харчова, хімічна, електротехнічна та електронна галузі промисловості, а також виробництво транспортного устаткування. Запровадження Європейською Комісією «нової таксономії» галузей промисловості передбачає критеріальну методику класифікації галузей, що включає виробництво ІКТ, ІТ-кваліфікацію, освіченість персоналу, характер інновацій, рівень наукоємності, тобто основоположним критерієм стає якість людського капіталу. Виходячи з цього, упродовж першої чверті ХХІ ст. в ЄС до високотехнологічних будуть відносити виробництво офісної техніки, телекомунікаційного обладнання, наукових інструментів, аерокосмічних апаратів та фармацевтичну промисловість.

По-третє, галузево-трансформаційні зміни в країнах ЦСЄ, що сталися через набуття більшістю з них членства в Європейському Союзі, привели до значних змін у структурі їх промисловості, частка якої у ВВП зменшилася, проте значно зросла якісна частина, в якій обробна промисловість суттєво домінує над видобувною. Водночас новим членам ЄС найближчим часом доведеться посилити процес конверґенції доходів, поглибити структурні реформи у промисловості, визначити прийнятні для себе інноваційні галузі з метою концентрованої їх підтримки.

По-четверте, з огляду на можливість входження України до спільного європейського економічного простору, формування якого Європейська Комісія вважає своїм головним завданням, структурні зміни у промисловості нашої держави мають також відбуватися у напрямі промислових реформ країн ЦСЄ, що означатиме реальне зближення промислових моделей України та ЄС.

100