0188 / gryaznova_finansy

.pdfсредств и другого имущества (включая проценты по выданнным организацией займам, проценты по банковским депозитам и т.д.); поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бума гам); прибыль, полученная в результате совместной деятельности по договору простого товарищества; штрафы, пени, неустойки за нарушение условий договоров; поступления в возмещение при чиненных организации убытков (включая страховые возмеще ния); прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы по операциям в иност ранной валюте; сумма дооценки активов.

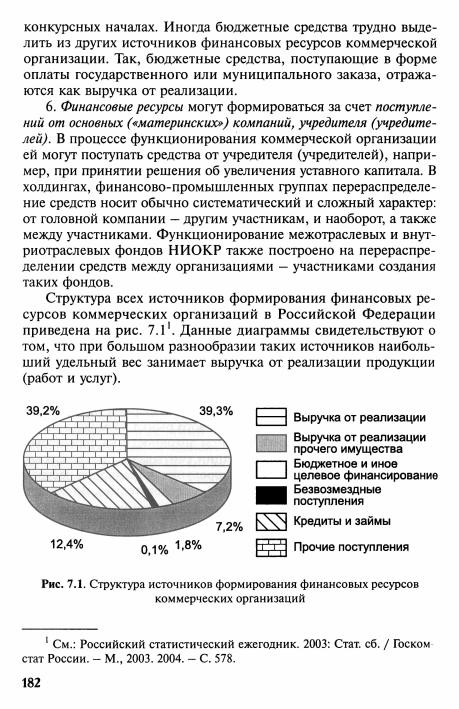

Внереализационные доходы разных организаций не совпада ют по составу. Например, если в уставе одной организации сдача имущества в аренду признается как уставная деятельность, то со ответствующие поступления арендной платы будут учитываться как выручка от реализации. Если арендная деятельность в уставе организации не предусмотрена, то поступление арендной платы классифицируется как внереализационный доход.

Факторами, влияющими на долю внереализационных доходов в источниках финансовых ресурсов коммерческой организации, являются степень дифференциации ее активов, доходность вло жений в эти активы, степень надежности хозяйственных свя зей с поставщиками и покупателями и др. В условиях частого нарушения обязательств партнерами по сделкам организация может получать значительные суммы штрафов, пеней, неусто ек, предусмотренных этими договорами. Полнота поступления финансовых санкций зависит также от квалифицированности юридической службы организации при подготовке соответству ющих договоров, а также в необходимых случаях —при судебных разбирательствах.

4. В современных условиях часть финансовых ресурсов ком мерческой организации привлекается за счет ее участия на фи нансовом рынке как заемщика и эмитента. Одно из важнейших значений финансового рынка —расширение возможностей хо зяйствующих субъектов в выборе источников формирования фи нансовых ресурсов.

Действующей коммерческой организацией (акционерным об ществом) денежные средства на финансовом рынке могут при влекаться за счет дополнительной эмиссии акции. К публичному размещению акций (IPO —Initial public offering) прибегали многие

российские акционерные общества особенно в 2005—2007 годах. В условиях финансового кризиса крупные российские компании (например, Газпром, РЖД и др.) преимущество используют меха низм эмиссии облигаций для привлечения внешних источников финансовых ресурсов. В качестве антикризисной меры в Рос сийской Федерации законодательство ввело понятие «биржевые облигации», предусматривающее упрощенный порядок выпуска

Высокий размер ссудного процента, жесткие требования к обеспечению делают недоступным для многих коммерческих организаций банковский кредит как источник формирования финансовых ресурсов. Особенно сложна ситуация для субъектов малого и среднего бизнеса. В настоящее время действует несколь ко программ (в том числе в рамках займа Европейского банка реконструкции и развития) для обеспечения доступности банков ских кредитов для малого и среднего бизнеса. Тем не менее этот источник формирования финансовых ресурсов незначителен по объему для малых и средних организаций.

Привлечение средств на финансовом рынке коммерческой организации, как правило, связано с реализацией ее крупных инвестиционных проектов, в том числе с расширением деятель ности организации.

Значимость источников финансовых ресурсов коммерческой организации, связанных с функционированием финансового рын ка, определяется инвестиционной привлекательностью данной организации, ее организационно-правовой формой (привлечение средств со всех сегментов финансового рынка возможно только акционерным обществом), уровнем доходности на финансовом рынке. Коммерческие организации учитывают также, что при росте заемных источников формирования финансовых ресурсов растет риск неплатежеспособности, а следовательно, потери фи нансовой устойчивости.

5. Средства из бюджетов поступают коммерческим органи зациям в рамках государственной поддержки их деятельности (см. гл. 5 учебника). В условиях рыночных преобразований удель ный вес бюджетных средств в источниках финансовых ресурсов коммерческих организаций существенно снизился. Тем не менее коммерческие организации могут получать бюджетные средства в форме субсидий, бюджетных инвестиций, бюджетных кредитов. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на

За счет перечисленных источников формируются следующие формы и виды финансовых ресурсов коммерческой организации: денежные доходы; денежные накопления; денежные поступления.

1.Денежные доходы коммерческой организации —это1:

•прибыль от реализации товаров (работ, услуг);

•прибыль от реализации имущества, сальдо внереализаци онных доходов и расходов.

Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину налога на добавленную стоимость, акцизов и других аналогичных налогов) и затратами на производство товаров (ра бот или услуг). В современной финансовой отчетности различают валовую прибыль (выручка от реализации «минус» затраты без управленческих и коммерческих расходов) и прибыль (убыток) от продаж (с учетом управленческих расходов):

1.Выручка от реализации («минус» НДС, акцизы и другие аналогич ные платежи)

2.Себестоимость проданных товаров (работ или услуг) (без учета управленческих и коммерческих расходов)

3.Валовая прибыль (стр. 1 — стр. 2)

4.Управленческие и коммерческие расходы

5.Прибыль (убыток) от продаж (стр. 3 — стр. 4)

Прибыль от реализации имущества определяется как разница между выручкой от реализации имущества и расходами, связан ными с такой реализацией.

Наконец, сальдо (прибыль или убыток) по внереализацион ным операциям определяется как доходы, полученные от таких операций, уменьшенные на расходы, связанные с их осуществле нием.

Прибыль является важнейшим показателем финансово-хо зяйственной деятельности организации, анализ ее абсолютной величины, динамики, соотношения с затратами или выручкой от реализации используется для оценки финансового состояния организации, в том числе при принятии решения об инвестициях, банковском кредите.

1 В финансовых документах прибыль рассматривается как разница между доходами и расходами, но в теории прибыль — это основной доход от такого фактора производства, как капитал.

2. Денежные накопления как форма финансовых ресурсов представлены амортизацией, резервными и другими фондами, образованными за счет прибыли прошлых лет.

Как известно, стоимость основных средств и другого амор тизируемого имущества переносится на стоимость вновь создан ной продукции (товаров, услуг) постепенно, накапливаясь для их дальнейшего воспроизводства. Этот процесс сопровождается путем регулярных амортизационных отчислений. Существует нес колько способов начисления амортизации. В целях бухгалтерского учета применяются такие методы, как:

•линейный;

•уменьшения остатка;

•списания стоимости по суммам чисел лет срока полезного использования;

•списания стоимости пропорционально объему продукции работ (услуг).

Вцелях налогообложения амортизируемое имущество объеди няется в десять групп в зависимости от сроков полезного исполь зования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам, срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях ком мерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении от дельных объектов амортизируемого имущества могут применяться

поправочные коэффициенты (2-3) (ст. 259 НК РФ). Налогоплательщики могут уменьшать налоговую базу по на

логу на прибыль организаций в размере расходов на капиталь ные вложения в пределах от 10 до 30% в зависимости от группы амортизируемого имущества.

Удельный вес денежных накоплений, связанных с амортиза цией, в составе финансовых ресурсов определяется стоимостью и видом амортизируемого имущества, временем его эксплуатации, методами начисления амортизации в целях налогообложения.

Соотношение между прибылью (как суммарной величины прибыли от реализации товаров (работ, услуг), прибыли от реали зации имущества и сальдо внереализационных доходов и расхо дов) и амортизацией как основными видами финансовых ресур сов коммерческой организации наглядно показано на рис. 7.2 .

1Источник: Концепция долгосрочного социально-экономического ра » вития Российской Федерации.

Можно выделить следующие основные направления исполь зования финансовых ресурсов коммерческой организации:

•Капитальные вложения.

•Расширение оборотных фондов.

•Осуществление научно-исследовательских и опытно-кон структорских работ (НИОКР).

•Уплата налогов.

•Размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы.

•Распределение прибыли между собственниками организации.

•Стимулирование работников организации и поддержка чле нов их семей.

•Благотворительные цели.

Если стратегия коммерческой организации связана с сохране нием и расширением ее позиции на рынке, то необходимы капи тальные вложения (инвестиции в основные средства1(капитал)). Капитальные вложения —это одно из важнейших направлений использования финансовых ресурсов коммерческой организации. В российских условиях весьма актуально увеличение объемов капитальных вложений в связи с необходимостью обновления оборудования, внедрения ресурсосберегающих технологий и дру гих инноваций, так как процент не только морального, но и фи зического износа оборудования весьма велик.

Неблагоприятная ситуация в Российской Федерации в об ласти инвестиций в реальный сектор экономики (так называют капитальные вложения в производственные отрасли экономики) вызвана следующими причинами:

• высокие темпы инфляции, характерные для 1990-х гг., не позволяли предприятиям в полной мере осуществлять расши ренное воспроизводство основных фондов, поскольку выручка от реализации за счет разницы в ценах, как правило, не покрывала даже затраты на сырье, материалы, топливо;

• внешние инвесторы вложения осуществляют лишь в тс отрасли, которые предусматривают быструю отдачу (торговая де-

1 В отечественной литературе неденежную форму основного и оборот ного капитала традиционно принято называть соответственно основными и оборотными фондами.

ительность, сырьевые отрасли, производство строительных ма териалов).

Инвестиции в основные средства коммерческой организации осуществляются за счет следующих источников: амортизации, прибыли коммерческой организации, долгосрочных банковс ких кредитов, бюджетных кредитов и инвестиций, поступлений от размещения на финансовом рынке акций, поступлений от размещения долгосрочных ценных бумаг. Банковский кредит не инляется главным источником для инвестиций в основной капи тал, так как кредитным организациям, выдающим долгосрочные кредиты, для поддержания ликвидности необходимо иметь такие же по срокам и суммам пассивы. Ограниченность бюджетных с редств также не позволяет рассматривать поступления бюд жетных средств как важный источник капитальных вложений1. Исилу незначительной емкости российского финансового рынка чишь небольшое количество коммерческих организаций может привлекать финансовые ресурсы для капитальных вложений на финансовом рынке. Кроме того, дополнительная эмиссия акций чревата опасностью потерять контроль над управлением органишцией. Следовательно, среди источников капитальных вложений основными в настоящее время для российских коммерческих организаций являются прибыль и амортизация.

Кроме расширенного воспроизводства основных средств часть ирибыли организации может быть направлена на расширение обо ротных средств —закупку дополнительного сырья, материалов. Для этой цели могут также привлекаться краткосрочные банковс кие кредиты, использоваться средства, поступающие в порядке пе рераспределения от основной («материнской») компании, и т.д.

Большое значение для развития бизнеса имеет участие ком мерческой организации в научных исследованиях. Опыт заруоежных стран показывает, что организации, осуществляющие и и новации, менее подвержены риску банкротства и обеспечи- imiOT высокий уровень рентабельности. Следовательно, часть ирибыли коммерческой организации, а также средства, посту

1 В некоторых субъектах Российской Федерации долевое участие бюд жетных средств в финансировании инвестиционных проектов обеспечило 1»ост инвестиционной активности.

пившие в порядке целевого финансирования (например, бюд жетные средства), могут быть предназначены для осуществле

ния научно-исследовательских и опытно-конструкторских работ

(НИОКР). Как уже было отмечено, отчисления от прибыли могут направляться в отраслевые и межотраслевые фонды НИОКР. Такие отчисления уменьшают налоговую базу по нало гу на прибыль.

Прибыль как денежный доход коммерческой организации под лежит налогообложению. Для определения налоговой базы по нало гу на прибыль организации доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы1 уменьшаются на соответствующие произведенные расходы. В на логооблагаемый доход включаются только доходы, принимаемые

вцелях налогообложения. Не подлежат налогообложению доходы, не учитываемые при определении налоговой базы (например, пос тупления в виде целевого финансирования). Аналогичным образом расходы делятся на: а) уменьшающие налоговую базу и б) осущес твляемые из прибыли, остающейся в распоряжении организации. В настоящее время предусмотрена возможность переноса убытков на будущие периоды. Таким образом, на практике возможна си туация, когда при наличии прибыли коммерческой организации по данным финансовой отчетности у нее может не быть налого облагаемой прибыли по данным налогового учета.

Российским налоговом законодательством установлена ставка налога на прибыль организаций в размере 20%. Законом субъек та РФ может быть снижена та часть ставки налога на прибыль организаций, которая установлена для бюджета субъекта РФ (с 18 до 13,5%). Доходы, полученные по ценным бумагам рос сийскими и иностранными компаниями (дивиденды, процен ты), облагаются по ставкам, которые варьируются от 0 до 15% в зависимости от вида ценной бумаги, инвестора. В целом можно говорить об относительно невысокой ставке налога на прибыль

внашей стране (для сравнения: в Германии максимальная ставка налога на прибыль корпораций составляет 50%). В отличие от других стран российское налоговое законодательство ограничи-

1В понятие «доходы» включаются все поступления организации, в том числе в натуральной форме.

мает состав расходов, применяемых при расчете налоговой базы но налогу на прибыль организаций1.

Субъекты малого бизнеса могут перейти на упрощенную сис- 1 сму налогообложения, при которой происходит замена уплаты налога на прибыль организаций, налога на имущество органишций и единого социального налога единым налогом. Объектом налогообложения считаются или полученные доходы (они учиппваются так же, как при определении налогооблагаемой базы но налогу на прибыль организаций), или доходы, уменьшен ные на расходы. В первом случае ставка налога 6%, во втором — 15%. При этом законом субъекта РФ может дифференцировать ся ставка от 5 до 15% в зависимости от категории налогопла- 1 слыцика.

Если деятельность субъекта малого бизнеса подпадает под действие введенного в регионе единого налога на вмененный поход, то организация обязана перейти на уплату такого налога2, ставка по которому составляет 15%.

Единый налог на вмененный доход также заменяет налог на прибыль организаций, налог на имущество организаций, единый социальный налог.

Организации —производители сельскохозяйственной про дукции могут перейти на уплату единого сельскохозяйственного налога (сельхозналога). Механизм его применения аналогичен единому налогу при упрощенной системе налогообложения.

Для дальнейших накоплений коммерческая организация мо жет осуществлять вложения не только в собственное производ ство, но и в другие активы. Такими активами могут быть доли it уставных капиталах других организаций (в том числе акции других эмитентов); долговые ценные бумаги (облигации, векселя, и том числе государственные и муниципальные ценные бумаги); панковские депозиты; передача денежных средств другим орга низациям на основе договоров займа; приобретение имущества имя дальнейшей передачи его в лизинг и др. Названные вложения

1Ст. 264, 265 НК РФ.

2 Вмененный доход — потенциально возможный доход налогоплательщика пшного налога, рассчитываемый с учетом совокупности условий, непосред- ' I пенно влияющих на получение указанного дохода, и используюмый для |шсчета величины единого налога по установленной ставке (ст. 346.27 НК РФ).