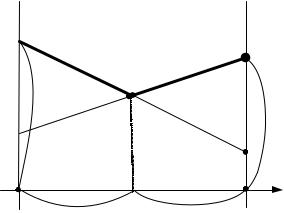

стратегиях В1, В2, т.е. ломаную В1NВ2, отмеченную на рис. 21.1. жирной линией. На этой границе будет лежать минимальный выигрыш игрока А при любой его смешанной стратегии. Точка N, в которой этот выигрыш достигает максимума, и определяет решение и цену игры. Ордината точки N является ценой игры v , ее абсцисса равна р2, а расстояние до правого конца отрезка равно р1.

Оптимальную стратегию Q0 = { q10 , q20 } игрока В можно найти, если на графике

поменять местами игроков А и В, а вместо максимума нижней границы рассмотреть минимум верхней границы (рис.21.2).

I |

|

|

II |

A2 |

|

|

A1 |

|

|

|

|

|

N |

|

|

|

a21 |

|

a12 |

A1 |

v |

|

A2 |

|

|

|

|

a11 |

|

|

a22 |

o |

Q 0 |

q1 |

1 x |

I |

q2 |

II |

Рис. 21.2. Верхняя граница выигрыша игрока В при стратегиях А1, А2

Лекция 22. Игры 2 х п

Для построения решений 2 х п- и т х 2- игр существует графический метод.

Пусть a11 a12 |

... a1n |

– платежная матрица 2 х п- игры. |

a21 a22 |

... a2n |

|

Отыскание оптимальной смешанной стратегии игрока А. Согласно теореме о двойном описании игры (теорема 2 лекц. 21), нахождение цены игры и оптимального

значения р0 для игрок А равносильно решению уравнения |

|

|||||||

v = min |

( a |

р0 + a |

2k |

(1 – р0)) = max min |

( a |

р + a |

2k |

(1 – р)). |

1≤k ≤n |

1k |

|

p 1≤k ≤n |

1k |

|

|

||

|

|

|

|

|

|

|

||

Максимум функции

min ( a1k р + a2k (1 – р)) (22.1)

1≤k ≤n

проще всего найти, построив ее график.

Для этого поступают следующим образом.

Предположим, что игрок А выбрал смешанную стратегию Р = {р, 1 – р}, а игрок В – k-ю чистую стратегию, k = 1, 2, …, п. Тогда средний выигрыш игрока А в ситуации {Р, k} оказывается равным

(k) : w = a1k р + a2k (1 – р).

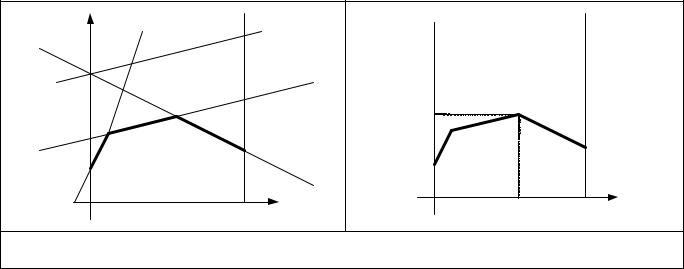

На плоскости (р, w) уравнение (k) описывает прямую. Тем самым каждой чистой стратегии игрока В на этой плоскости соответствует своя прямая.

Поэтому сначала на плоскости (р, w) последовательно рисуются все прямые

(k) : w = a1k р + a2k (1 – р), k = 1, 2, …, п (рис. 22.1).

104

График функции (22.1) – это ломаная, огибающая снизу все семейство построенных прямых, соответствующих стратегиям игрока В. Поэтому ее принято называть нижней огибающей. Нижняя огибающая является графиком минимальных выигрышей игрока А.

Верхняя точка построенной нижней огибающей определяет цену игры v и оптимальную стратегию Р0 игрока А: Р0 = {р0, 1 – р0}.

w |

|

|

0 |

1 |

p |

w

v

0 |

p0 |

1 p |

Рис. 22.1. Нижняя огибающая семейства стратегий игрока В, цена игры v и оптимальная стратегия р0 игрока А

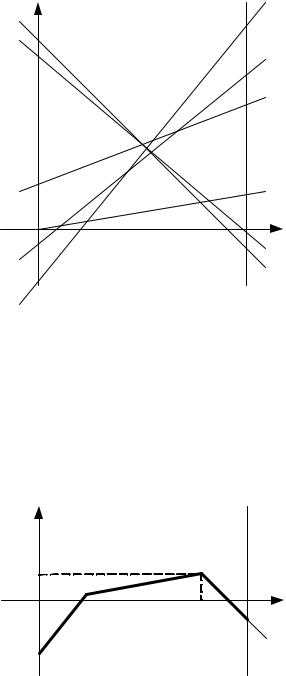

Пример 22.1 [28]. Рассмотрим игру, заданную 2 х 6-матрицей

|

6 |

4 3 1 −1 0 |

|

|

−2 |

−1 1 0 5 4 |

. |

|

|

||

Решение.

1-й шаг. Анализ игры на наличие седловой точки.

Нижняя цена игры равна –1, верхняя – равна 1. Седловая точка отсутствует. Решение нужно искать в смешанных стратегиях.

2-й шаг. Вычисление средних выигрышей игрока А. При этом предполагается, что игрок

В выбирает только чистые стратегии. Из таблицы

Получаем |

|

|

|

|

(1) |

: w = |

6р – |

2(1 – р), |

|

(2) |

: w = |

4р |

– |

(1 – р), |

(3) |

: w = |

3р |

+ |

(1 – р), |

(4): w = р,

(5): w = –р + 5(1 – р),

(6) : w = |

4(1 – р). |

р |

6 |

4 |

3 |

1 |

–1 0 |

1 – р |

–2 |

–1 |

1 |

0 |

5 4 |

3-й шаг. Построение нижней огибающей.

Строим на координатной плоскости (р, w) все шесть прямых, уравнения которых были получены на втором шаге (рис.22.2), и находим их нижнюю огибающую.

105

w |

(1) |

|

(2)

(3)

|

(4) |

|

|

1 |

|

0 |

р |

|

(6) |

||

|

||

|

(5) |

Рис. 22.2. График нижней огибающей для шести чистых стратегий игрока В

4-й шаг. Отыскание цены игры и оптимальной смешанной стратегии игрока А.

При построении нижней огибающей определяем, на пересечении каких двух из шести прямых лежит ее наивысшая точка. В данном случае прямые (4) и (5), заданные уравнениями w = р и w = –р + 5(1 – р) соответственно. Решая систему уравнений

w = р,

w = –р + 5(1 – р),

получаем

р0 = 5/7, w0 = 5/7 (рис.22.3). |

|

|

|

|

|

|

w |

|

|

|

|

|

|

w0 |

|

|

|

|

|

|

|

|

|

1 |

|

|

|

0 |

|

p0 |

р |

|

|

|

|

|

|

|

|

||

Рис. 22.3. Цена игры и оптимальная стратегия игрока А |

|

|

|

|||

Следовательно, цена игры v |

и |

оптимальная |

стратегия |

Р0 |

игрока |

А соответственно |

равны: |

|

|

|

|

|

|

v = 5/7, Р0 = {5/7, 2/7}. |

|

|

|

|

|

|

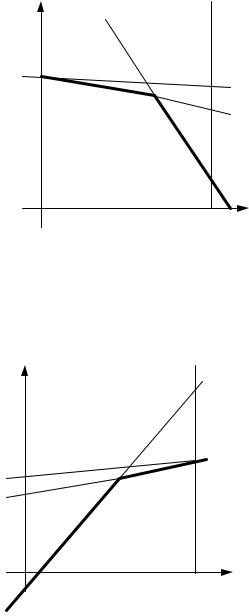

Отыскание оптимальной смешанной стратегии игрока В. В зависимости от формы нижней огибающей может представиться несколько случаев.

А. Нижняя огибающая имеет ровно одну наивысшую точку (р0, w0).

1) Если р0 = 0 (оптимальная стратегия игрока А – чистая стратегия А2), то игроку В выгодно применять чистую стратегию, соответствующую прямой, проходящей через точку (0, w0) и имеющей наибольший отрицательный наклон (рис. 22.4).

106

w |

|

|

w0 |

|

|

0 |

1 |

p |

Рис. 22.4. Нижняя огибающая при условии, что оптимальная стратегия игрока

Аявляется чистой стратегией А2

2)Если р0 = 1 (оптимальная стратегия игрока А – чистая стратегия А1), то оптимальной для игрока В является чистая стратегия, соответствующая прямой, проходящей через точку (1, w0) и имеющей наименьший положительный наклон (рис. 22.5).

w |

|

|

|

w0 |

|

0 |

1 |

p |

Рис. 22.5. Нижняя огибающая при условии, что оптимальной стратегией игрока

Аявляется чистая стратегия А1

3)Если 0 < р0 < 1, то в наивысшей точке нижней огибающей пересекаются по меньшей мере две прямые, одна из которых (k-я) имеет положительный наклон, а другая (l-я) – отрицательный (рис. 22.1), и оптимальная смешанная стратегия игрока В получается, если положить

qk = q, ql = 1 – q, q j = 0, j ≠ k, l,

где q – решение уравнения

a1k q + a1l (1 – q) = a2k q + a2l (1 – q).

Б. Нижняя огибающая содержит горизонтальный участок, соответствующий чистой стратегии k0 игрока В. Эта стратегия и является оптимальной для него (рис. 22.6).

107