31. Сутність грошово-кредитної політики.

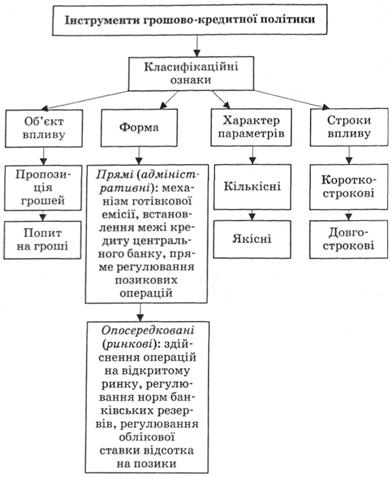

Грошово-кредитна політика – це сукупність методів та інструментів у сфері грошового обігу і кредитних відносин, що використовує держава для регулювання грошово-кредитних відносин. Інструменти, якими оперує грошово-кредитна політика для регулювання грошового обігу:

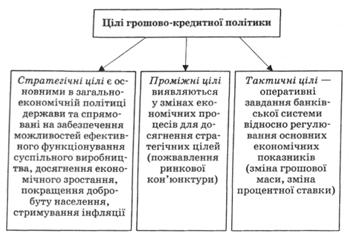

Основною метою цієї політики є допомога економіці в досягненні загального рівня виробництва, що характеризується повною зайнятістю і стабільністю цін.

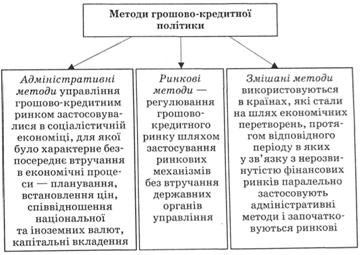

Держава створює загальні умови для реалізації цих відносин, формує нормативно-законодавчу базу, визначає загальну орієнтацію функціонування фінансово-кредитних установ і законодавчі основи здійснення грошової емісії та випуску цінних паперів.

Державне регулювання грошової сфери

Державне регулювання грошової сфери в ринковій економіці означає сукупність заходів, які проводить держава в грошовому обігу з метою забезпечення сталості національної валюти, стримування інфляційного процесу і гнучкого забезпечення грошовою масою потреб сфери обігу.

Головним об'єктом грошово-кредитного регулювання з боку національного банку є наявна готівкова та безготівкова маса в економіці.

Головним суб'єктом грошово-кредитної політики є Національний банк. Крім нього, у виробленні грошово-кредитної політики беруть участь інші органи державного регулювання економіки – міністерства фінансів, економіки, безпосередньо уряд, Верховна Рада.

Органи виконавчої та законодавчої влади визначають основні макроекономічні показники, які є орієнтирами для формування цілей грошово-кредитної політики (обсяг ВВП, розмір бюджетного дефіциту, платіжний та торговельний баланси, рівень зайнятості та ін.).

Верховна Рада крім того регулярно заслуховує доповіді голови НБУ та одержує інформацію банку про стан грошово-кредитного ринку в Україні.

В умовах ринкової економіки всім суб'єктам грошової сфери надається відносна самостійність у здійсненні операцій з кредитування та розрахунково-касового обслуговування.

У процесі вивчення сучасної грошової системи особливу увагу потрібно звернути на методи регулювання грошового обігу.

З огляду на це можна виокремити основні цілі грошово-кредитної політики

32. Сутність митної політики

Відповідно до ст. 2 МК України митна політика — це система принципів та напрямків діяльності держави у сфері забезпечення своїх економічних інтересів та безпеки за допомогою митно-тарифних та нетарифних заходів регулювання зовнішньої торгівлі.

Митна справа у всіх країнах є виключною монополією держави. Це означає виключне право держави на розробку засад митної політики і механізму її здійснення. Головний зміст державної монополії митної справи полягає в забезпеченні цілісного централізованого регулювання зовнішньоторговельного обміну. Кінцева мета митної політики, як це випливає із самого її легального визначення — меркантильна й полягає у забезпеченні залучення додаткових коштів для формування бюджету. В той же час пробиває шлях інше розуміння її сутності — сприяння економічному обігу та обміну між державами, забезпечення свободи пересування особистості та міжнародних контактів. Тому обмежувати митну політику лише фіскальними інтересами держави було б непередбачливо.

Формування митної політики передбачає необхідність врахування двох важливих підходів її формування: фритредерство та протекціонізм. Якщо перший — політика вільної торгівлі, за якої митні органи виконують переважно реєстраційні функції та не стягують експортні та імпортні мита, не встановлюють також обмеження на зовнішньоторговий обіг, то другий, навпаки — спрямований на захист власної промисловості та власного товаровиробника від зарубіжних конкурентів на внутрішньому ринку. Для протекціонізму характерні високі митні тарифи та обмеження імпорту.

Після того як було досягнуто передових позицій у промисловості і дешевизні англійських товарів, Англія докорінно змінила свою митну політику і перейшла до фритредерства.

Формування сучасної митної політики України враховує стан її економіки, геополітичне становище та необхідність залучення іноземних інвестиції, що не можливо зробити без політики фритредерства. Це пояснюється тим, що через країну проходять великі міжнародні транспортні артерії і Україна по суті є великим транспортним коридором. Будь-які спроби ускладнити пересування товарів по цих транспортних коридорах можуть призвести до важких наслідків для економіки. В той же час простежується тенденція до протекціонізму і захисту інтересів національного товаровиробника. На митну політику України впливають й суб'єктивні чинники, геополітичні тенденції, які змушують враховувати національні інтереси в митній політиці, захищати економічні інтереси як країни у цілому, так і її окремих регіонів.

Функціонально митна політика зводиться до забезпечення права громадян України на пересування, забезпечення економічних інтересів України, в тому числі й фіскальної політики, забезпечення міжнародного економічного, політичного, культурного та соціального співробітництва, зайняття місця у міжнародному розподілі ринків.

Митна політика України зводиться до необхідності забезпечення її єдності на всій території, координації зусиль всіх митних органів на виконанні її пріоритетних напрямів, удосконаленні нормативно-правової бази, взаємодії та тісній співпраці із митними органами інших країн. Митна політика містить елементи гуманітарної, економічної (зовнішньоекономічної"), торгової, фінансової, науково-технічної, інвестиційної, природоохоронної та інших видів політики.