22. Понятие бюджетного права, его источники.

Бюджетное право – основная подотрасли финансового права, представляющая собой совокупность финансово-правовых норм, регулирующих общественные отношения, возникающие в процессе формирования и исполнения бюджета и разработки и утверждения бюджетной отчетности. Предметом бюджетного права, соответственно, являются отношения, возникающие в бюджетной сфере, а метод правового регулирования бюджетное право использует императивный, как и все финансовое право.

Бюджетное право отличается от других подразделений финансового права своим предметом, т.е. содержанием отношений, которые оно регулирует. Специфика состоит в том, что:

1. бюджетное право регулирует отношения Российской Федерации, ее субъектов, муниципальных образований и соответствующих органов представительной и исполнительной власти;

2. эти отношения возникают в связи с образованием, распределением и использованием денежных фондов государства (в том числе субъектов Федерации) и муниципальных образований, имеющих общее значение для соответствующей территории.

С этой целью в бюджетном праве можно выделить следующие блоки норм, которые закрепляют и регулируют:

• бюджетное устройство в РФ, т.е. виды бюджетов, входящих в бюджетную систему РФ, принципы их взаимной связи, роль каждого из видов бюджетов;

• структуру доходов и расходов бюджетной системы в целом и входящих в нее бюджетов, порядок распределения их между бюджетами;

• компетенцию (права) Российской Федерации, ее субъектов, муниципальных образований в области бюджета;

• бюджетный процесс, т.е. порядок формирования и реализации бюджета, а также отчетности об исполнении бюджета.

Источниками бюджетного права являются:

Конституция РФ;

Бюджетный кодекс РФ;

Принятые в соответствии с БК РФ федеральные законы о федеральном бюджете, о бюджете государственных внебюджетных фондов;

Законы субъектов РФ о бюджете субъекта РФ, о бюджетах территориальных государственных внебюджетных фондов;

Муниципальные правовые акты представительных органов муниципального образования о местном бюджете.

Иных федеральных законов, законов субъекта РФ, актов органов муниципального образования, регулирующих бюджетные правоотношения.

Постановления Правительства, например «О формировании, предоставлении и распределении субсидий из федерального бюджета бюджетам субъектов РФ».

Акты Минфина, например утвержденный порядок составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году, указания по применению бюджетной классификации.

23. Правовое регулирование составления бюджета.

Вопрос 21

24. Стадия исполнения бюджета. Ее участники.

Вопрос 21

25. Правовое положение государственных внебюджетных фондов.

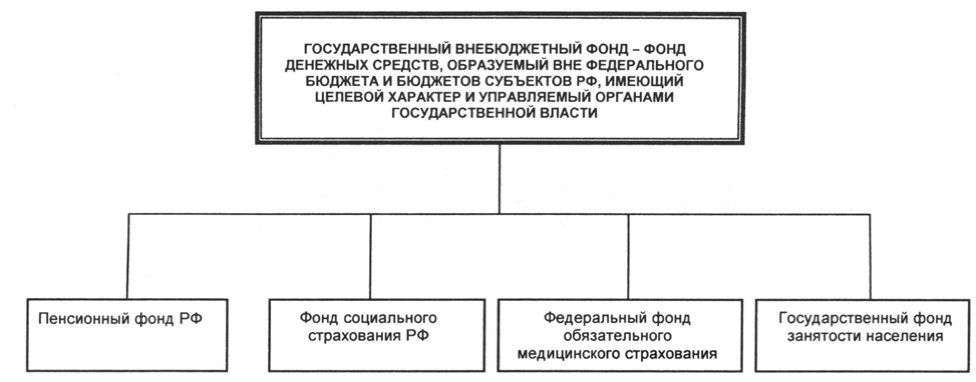

Общие принципы и правовой статус государственных внебюджетных фондов, а также их состав закреплены в ст. 143 и 144 БК РФ.

Государственные социальные внебюджетные фонды — это целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь. Государственные социальные внебюджетные фонды включают: Пенсионный фонд РФ; Фонд социального страхования РФ; Федеральный фонд обязательного медицинского страхования РФ; Государственный фонд занятости населения РФ.

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления - на федеральные, региональные и местные. Наиболее значимые и крупные - такие федеральные внебюджетные фонды, как Пенсионный фонд, Государственный фонд занятости населения, Фонд обязательного медицинского страхования, Фонд социального страхования РФ.

Правовой режим Пенсионного фонда РФ определен Положением о Пенсионном фонде РФ,утвержденным постановлением Верховного Совета РФ от 27 декабря 1991 г. (с изм. и доп.). Пенсионный фонд РФ подчиняется Правительству РФ, перед которым ежегодно отчитывается о результатах своей деятельности. Бюджет Пенсионного фонда ежегодно утверждается высшим законодательным органом страны. Средства фонда- государственная собственность. Фонд формируется на федеральном уровне и в субъектах РФ, что позволяет осуществлять выплаты всем пенсионерам независимо от места их прежней работы и места жительства.

Фонд социального страхования РФ создан для финансирования расходов по социальному страхованию. Его источниками служат страховые взносы работодателей; страховые взносы граждан, занимающихся предпринимательской деятельностью; страховые взносы ряда категорий граждан и иные доходы. Аккумулированные таким образом средства направляются на выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком и иные цели социального страхования.

Фонд обязательного медицинского страхования. В соответствии с Законом РФ "О медицинском страховании граждан в Российской Федерации" созданы федеральный и территориальные фонды обязательного медицинского страхования, правовой базой функционирования которых являются соответствующие положения, утвержденные постановлениями Верховного Совета РФ от 24 февраля 1993 г.

К экономическим внебюджетным фондам относятся Федеральный и территориальные дорожные фонды. Существуют также внебюджетные фонды межотраслевого и отраслевого назначения, целью которых является финансовая поддержка конкретных институтов, проектов, развитие и стимулирование производства (Федеральный фонд поддержки малого предпринимательства, Фонд содействия научно-техническому прогрессу и др.).

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение законодательных или представительных органов власти. Они представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение Федеральным Собранием и принимаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете, а бюджеты территориальных государственных внебюджетных фондов выносятся на рассмотрение органов власти субъектов РФ.

Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона.

Контроль за исполнением бюджетов государственных внебюджетных фондов возложен на органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ.