1. Объективная необходимость налогов, роль государства в их возникновении Налоги - обязательные сборы, взимаемые государством с хозяйственных субъектов и граждан по ставке, установленной в законодательном порядке. Прежде всего, остановимся на необходимости налогов. Налоги появились с разделением общества на классы и возникновением государства, как \"взносы граждан, необходимые для содержания... публичной власти...” . В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, — чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Денежные средства, вносимые в виде налогов не имеют целевого назначения. Они поступают в бюджет и используются на нужды государства. Государство не предоставляет налогоплательщику, какой-либо эквивалент за вносимые в бюджет средства. Безвозмездность налоговых платежей - это и есть их сущность.

2. Налогообложение в государствах Древнего Мира История налогов насчитывает тысячелетия. Они выступили необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования.

Древней Греции представителями знати были введены налоги в размере 1/10 или 1/20 части доходов. Они расходовались на содержание наемных армий, строительство храмов, укреплений и т.д. В Афинах вместо налогов были добровольные пожертвования. Но когда предстояли крупные расходы то народное собрание города устанавливали процентные отчисления от доходов. В Риме в мирное время граждане не платили денежных податей. Расходы по управлению городом и государством были минимальны; избранные магистраты исполняли свои обязанности безвозмездно, порой вкладывая собственные средства, т.к. это было почетно. Главную статью расходов составляло строительство общественных зданий, а эти расходы обычно покрывались сдачей в аренду общественных земель. Но в военное время граждане Рима облагались налогами в соответствии со своими доходами. Суммы налога определялась каждые пять лет избранными чиновниками-цензорами. Граждане Рима делали цензорам заявление о своем имущественном состоянии и семейном положении. Таким образом, закладывались основы декларации о доходах. Уже в Древнем Риме налоги выполняли не только фискальную, но и стимулирующую функцию, т.к. население вносило налоги деньгами, оно вынуждено было развивать рынок и товарно-денежные отношения, углублять процесс разделения труда урбанизации.

3. Этапы развития налоговой системы Российской империи Правление Петра I было ознаменовано серией мероприятий по совершенствованию налоговой или податной системы того времени. Так, именно в этот период вводятся прямые имущественные подати («десятая деньга») и личная поголовная подать («дворовое тягло»), положившая начало подати подушной (1722—1724 годы), просуществовавшей в России чуть менее двух веков. Одновременно снизилась доля косвенных налогов с 21 до 13%.

На протяжении второй половины XVIII—начала XIX веков продолжалось совершенствование налоговой системы. Наиболее значительными мероприятиями в этот период было уточнение налогообложения купечества:

введение налогообложения имущества (фабрик и заводов — по рублю со стана, а где стана нет — по 1% с капитала);

введение частнопромысловых сборов с торгово-промышленных предприятий.

Позднее была введена гильдейская подать (гильдейский сбор с объявленных капиталов) — начало регулярному торгово-промышленному обложению в России. Одновременно купечество освобождалось от подушной подати. В дальнейшем гильдейское обложение неоднократно пересматривалось.

Гильдейская реформа графа Канкрина в 1824 году фактически положила начало второму периоду в развитии обложения торговли и промышленности, и сформировала условия для последующего перехода к промысловому обложению. Именно в этот период была введена патентная система обложения торговли и промыслов, которая сохранялась вплоть до 30-х годов XX века.

Основы налоговой системы России конца XIX — нач. XX в. были заложены при проведении ряда преобразований налоговой системы в 1863–1865 и 1885–1887 г.

К наиболее существенным из них следует отнести дальнейшее совершенствование промыслового обложения, которое именно в этот период оформилось в самостоятельную модель и приобрело относительно завершенную форму. В эти годы были отменены соляной налог (1880 год) и подушная подать (1882—1886 года). Активно совершенствовалась система акцизного обложения и государственного земельного налога. В начале XX века роль налогов в формировании доходов бюджетной системы России была относительно невелика. Основными по объемам были неналоговые доходы. На долю налогов приходилось менее 33% обыкновенных доходов. До введения винной монополии с 1895 года спирт и иная алкогольная продукция подвергались акцизному обложению. Еще до введения винной монополии в 1886 году доля питейных акцизов в общем объеме доходов российского бюджета была 37,6%. Схема промыслового налога действовала в Российской империи начиная с налоговой реформы 1898 года. До 1917 года в нее неоднократно вносились частные изменения (список местностей, относящихся к тому или иному разряду, изменение процентных ставок, изменение списка льгот и др.). Однако корректировки не меняли схемы по существу.

4. Налоговая система социалистического государства (СССР) До начала перестройки в СССР фактически отсутствовала налоговая система, хотя и существовали отдельные ее элементы.

Налоги как таковые были установлены в основном для кооперативного и частного секторов, доля которых в экономике была исключительно мала, а также для личных доходов граждан. Все другие формы платежей государственных предприятий в бюджет, хотя нередко и имели налоговое звучание, налогами по своей экономической сути не являлись. Это связано с тем, что предприятия не имели практически никакой финансовой самостоятельности и их взаимоотношения с государством носили сугубо индивидуальный характер. Иначе говоря, государство определяло все без исключения потребности каждого предприятия в финансовых ресурсах и изымало на этой основе оставшиеся денежные средства. Единственным платежом в бюджетную систему СССР, имевшим хоть какое-то фискальное и социальное значение, был, пожалуй, подоходный налог с рабочих и служащих. Вместе с тем в годы советской власти этот налог не имел существенного значительного фискального значения. Поступления от него в доходах государственного бюджета составляли не более 5-6%. Для основной массы трудящихся этот налог устанавливался по пониженным ставкам, которые практически не являлись прогрессивными. Вместе с тем доходы всех остальных физических лиц, которые занимались так называемой индивидуальной трудовой деятельностью и которые, по мнению государства, получали значительные доходы, облагались по особо высоким ставкам. Подоходное налогообложение, таким образом, характеризовалось в то время отсутствием основополагающего принципа налогообложения – равенства всех плательщиков перед законом.

5. Воззрения ученых на место и роль налогов в экономике государства Одной из самых первых общих налоговых теорий является теория обмена, которая основывается на возмездном характере налогообложения. Суть теории заключается в том, что через налог граждане покупают у государства услуги по охране от нападения извне, поддержанию порядка и т. д. Однако данная теория была применима только в условиях средних веков, когда за пошлины и сборы покупалась военная и юридическая защита, как будто между королем и подданными действительно заключался договор. В эпоху просвещения появляется разновидность теории обмена ~ атомистическая теория. Данная теория признает, что налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги.

В первой половине XIX в. швейцарский экономист сформулировал теорию налога как теорию наслаждения, согласно которой налоги есть цена, уплачиваемая гражданином за получаемые им от общества наслаждения.

В этот же период складывается теория налога как страховой премии.

Классическая теория налогов (теория налогового нейтралитета) имеет более высокий теоретический уровень и связывается с научной деятельностью английских экономистов Адама Смита (1723-1790 гг.), Давида Рикардо (1772-1823 гг.) и их последователей. Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирование экономики; страховой платеж, плата за услуги и др.) налогам не отводилась.

Противоположностью классицизма выступила кейнсианская теория, которая основана на разработках английских экономистов Джона Мейнарда Кейнса (1883-1946 гг.) и его последователей. Центральная мысль этой теории состоит в том, что налоги являются главным рычагом регулирования экономики и выступают одним из слагаемых ее успешного развития.

Налоговая теория монетаризма, выдвинутая в 50-х годах профессором экономики Чикагского университета Милтоном Фридменом, основана на количественной теории денег. По мнению ее автора, регулирование экономики можно осуществлять через денежное обращение, которое зависит от количества денег и банковских процентных ставок. При этом налогам отводится не такая важная роль, как в кейнсианских экономических концепциях.

Теория экономики предложения, сформулированная в начале 80-х годов американскими учеными М. Бернсом, Г. Стайном и А. Лэффером, в большей степени, чем кейнсианская теория, рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит к уменьшению налоговых платежей. Как следствие, предлагается снизить ставки налогообложения и предоставить корпорациям все возможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту.

Среди частных теорий одной из наиболее ранних является теория соотношения прямого и косвенного обложений.

6. Налоговые принципы (экономические, юридические, организационные) Принципы налогообложения – это базовые идеи и положение, применяемые в нал. сфере. В системе налогообложения можно выделить экон., юр. и организационные принципы. 1. Экон. принципы впервые были сформулированы А. Смитом. В наст. время они потерпели некот. изменения: а) Принцип справедливости. Каждый обязан принимать участие в финансировании расходов гос-ва соразмерно своим доходам и возможностям. б) Принцип соразмерности предусматривает сбалансированность интересов налогоплательщика и гос. бюджета. Он характеризуется кривой Лэффера, показывающей зависимость нал. базы от изменения ставок налога, а также зависимость бюджетных доходов от нал. бремени. в) Принцип учета интересов налогоплательщиков совмещает в себе 2 принципа, а именно принцип определенности (∑, способ и время платежа дб известны налогоплательщику) и принцип удобства (налог взимается в такое время и т.о., кот. представляют наибольшие удобства для плательщика). г) Принцип экономичности. Суммы сборов по отдельному налогу должны превышать затраты на его обслуживание, причем в несколько раз. 2)

Юр. принципы налогообложения – это общ. и спец. принципы нал. права. К ним относятся след. принципы: а) нейтральности (равного нал. бремени); б) установление налогов законами; в) приоритета нал. закона под ненал.; г) отрицания обратной силы нал. закона; д) наличие в законе существенных эл-тов налога; е) сочетание интересов гос-ва и субъектов нал. отношений. 3) Организационные принципы налогообложения – положения, на кот. базируется построение нал. системы и осуществляется взаимодействие её структурных эл-тов. Эти положения отражают в частности: а) единство нал. системы; б) подвижность налогообложения; в) стабильность нал. системы; г) множественность налогов; д) исчерпывающий перечень налогов.

7. Роль налогового кодекса в системе налоговых отношений в РФ Налоговый кодекс призван стать и непременно станет практически единственным нормативным актом, регулирующим все налоговые вопросы, начиная со взаимоотношений налоговых органов и налогоплательщиков и кончая порядком расчета и уплаты всех предусмотренных в нем налогов.

Кодекс устанавливает:

1)систему налогов и сборов

2)общие принципы налогообложения и сборов, виды налогов и сборов

3)основания возникновения (изменения, прекращения)

4)порядок исполнения обязанностей по уплате налогов и сборов

5)права и обязанности налогоплательщиков, налоговых органов

6)ответственность за совершение налоговых правонарушений;

7) порядок взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Принятие Налогового кодекса Российской Федерации не ставило своей целью кардинально изменить принятую в России в 1991 г. налоговую систему. Кодекс представляет собой эволюционное преобразование этой системы путем устранения выявленных в ходе ее функционирования недостатков и перекосов. Это означает, что в Налоговом кодексе сохранены основные налоги (НДС, акцизы, налог на прибыль организаций, налог на доходы физических лиц, ресурсные и некоторые другие налоги), формирующие основу российской налоговой системы. Эти налоги апробированы как в развитых, так и в развивающихся государствах, в различных экономических режимах, здесь они показали свою достаточно высокую эффективность, за годы экономических реформ к ним адаптировались российские налогоплательщики.

8. Структура налоговой системы РФ и принципы ее построения Налоговая система РФ – совокупность императивных форм участия совокупного дохода корпораций и граждан, структурированных подоходных, потребительских, ресурсных и имущественных налогов, а так же комплекс экономико-правовых методико-функциональных принципов налогообложения.

Н.С. РФ трехуровневая:

ФЕДЕРАЛЬНЫЙ: НДС Акциз НДФЛ ЕСН Налог на прибыль НДПИ Водный налог Сборы за пользование природными ресурсами Гос пошлина

РЕГИОНАЛЬНЫЙ: Налог на имущ. ю.л. Транспортный налог Налог на игорный бизнес

МЕСТНЫЙ: Земельный налог Налог на имущ. Ф.л.

При установлении региональных налогов законодательными органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения: плательщики, база, ставка, период, порядок исчисления и сроки.

В настоящее время налоговая система России основана на следующих принципах: единства налоговой системы; подвижности; стабильности; множественности налогов; исчерпывающего перечня региональных и местных налогов; однократности налогообложения; равенства и справедливости налогообложения.

Налоговый механизм представляет собой совокупность организационно-правовых форм и методов налогообложения.

9. Налоговая политика государства, методы ее осуществления. Налоговое администрирование. Налоговая политика государства – это комплекс мер в области налогового регулирования, направленных на установление оптимальной налоговой нагрузки в зависимости от характера поставленных в данный момент макроэкономических задач.

Задачи налоговой политики сводятся: к обеспечению государства финансовыми ресурсами, созданию условий для регулирования хозяйства страны в целом, к сглаживанию неравенства в уровнях доходов населения.

Условно задачи налоговой политики делятся на 3 составляющие: фискальную; экономическую;

контролирующую.

Основные задачи налоговой политики являются: создание благоприятных условий для активной финансово-хозяйственной деятельности субъектов, и стимулирование экономического роста по средством сочетания личных и общественных интересов.

Можно выделить три типа налоговой политики.

Первый тип - политика максимальных налогов, характеризующаяся принципом “взять все, что можно”. При этом государству уготовлена “налоговая ловушка”, когда повышение налогов не сопровождается приростом государственных доходов.

Второй тип - политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат.

Третий тип - налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите.

При сильной экономике все указанные типы налоговой политики успешно сочетаются. Для России характерен первый тип налоговой политики в сочетании с третьим.

Воплощение НП (методы): 1) управление – распорядительная деят-ть фин. и нал. органов гос-ва; 2) информирование, пропаганда ; 3) воспитание; 4) консультирование – разъяснение положений нал. законодательства; 5) нал. администрирование: нал. планирование, контроль, регулирование. Если причинён ущерб, превышающий крупный и особо крупный размер => Уголовный Кодекс РФ; 6) инструменты регулирования экономикой: а) льготы в отношении различных групп; б) форма списания нал. задолженности; в) нал. каникулы – освобождение от налогообложения на опред. период; г) введение налогооблагаемых min-ов; д) налоги на сверх прибыль (при прогрессивном налогообложении); е) борьба с монополиями; ж) спец. нал. режимы; з) особые экон. зоны (определены законом) – в них есть ряд нал. льгот; и) лицензирование – право осуществлять определённую законом деят-ть с уплатой опред. сборов.

Конкретные шаги по реализации нал. политики находят своё выражение, прежде всего, в изменении законодательства о налогах и сборах.

10. Экономическая сущность налога. Кейнсианство и монетаризм Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Экономическая сущность налогов сводится к изъятию государством части ВВП, создаваемого в экономике, с целью формирования единого фонда денежных средств для последующего финансирования за счет него предоставления государственных услуг. Таким образом, налоги являются основным источником государственных доходов.

Экономическое содержание налогов выражается финансовыми взаимоотношениями между государством и хозяйствующими субъектами и гражданами в части формирования ресурсов государства.

Основное положение кейнсианства состоит в том, что система рыночных отношений не является совершенной и саморегулирующейся. В своей экономической программе Кейнс придерживался того, что "государство должно оказывать свое руководящее влияние на склонность к потреблению, частично путем системы налогов, частично фиксированием нормы процента и другими способами".

Кейнс полагал, что государство должно снижать налоги в период рецессии, что приведет к повышению инвестиционной деятельности, и повышать налоги в период подъема для предотвращения перепроизводства.

Согласно монетаризму, налоги не имеют значимой регулируемой функции и являются инструментом воздействия на объем денежной массы. Государство, повышая налоги, изымает избыточную массу денег из экономики, и наоборот.

В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором – излишние сбережения.

11. Налоговое бремя, исчисление и влияние на экономику. Кривая Лаффера Налоговое бремя - это меры экономических ограничений, создаваемых отчислением средств на уплату налогов.

1) На макроэконом уровне показатель НБ = общая суммы налоговых отчислений/к совокупному национальному продукту.(ср уро НБ в зарубежных странах составляет обычно 40-45%).

2) Показатель НБ конкретного налогоплательщика отражает долю его совокупного дохода, изымаемую в бюджет:Налоговое бремя налогоплательщика = Сумма начисленных налоговых платежей/Совокупный доход

Кривая Лаффера показывает:

1) Снижение ставок налогов позволяет: увеличивать инвестиции в производство и повышать заработную плату – результат: повышение эффективности производства, увеличению доходов предприятия и рост товарооборота.

2) Увеличение ставок налогов:снижается сумма доходов, остающаяся у налогоплательщика после уплаты налогов, вследствие чего неизбежно уменьшаются инвестиции в производство и снижается заработная плата производственного персонала. Тяжелое налоговое бремя понуждает многих предпринимателей скрывать свои доходы и переводить капиталы в теневую экономику.

Налоговое администрирование: цели, методы Налоговым администрированием называется деятельность налоговых органов (в соответствии с их полномочиями) по осуществлению контроля за соблюдением налогового законодательства Российской Федерации организациями и физическими лицами, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов, сборов. Цель налогового администрирования - наиболее эффективное функционирование налогового механизма и системы налоговых органов. Основная задача государства в сфере налогового администрирования — планирование объемов налоговых поступлений. Главными целями налогового планирования выступают определение количественной и структурной оценки налогового потенциала в разрезе регионов, заблаговременная оценка возможных последствий планируемых к принятию на федеральном и региональном уровне решений по вопросам государственной налоговой, бюджетной, экономической и социальной политики. Кроме того, налоговое планирование может применяться не только уполномоченными органами для максимальной реализации фискальной функции налогов. Сущность налогового планирования также состоит и в общепризнанном за всяким налогоплательщиком праве использовать все допускаемые законом средства, пути и методы сокращения своих налоговых обязательств. Правильное использование предусмотренных налоговым законодательством льгот и скидок может не только обеспечить сохранение финансовых накоплений, но и финансировать расширение деятельности. Налоговый аудит позволяет обеспечить высокий уровень собираемости налогов и поддержать налоговую дисциплину. В совокупности данные меры приводят к соблюдению законодательства и повышению уровня добросовестного отношения налогоплательщиков к своим обязанностям платить налоги.

12. Функции налогов, их взаимосвязь А) Фискальная. Реализует задачу формирования единого фонда денежных средств государства. Именно фискальный потенциал налогов предопределяет возможность решения государством задач обороны, правоохранительных, социальных, охраны природы и др. Данная функция в известной степени первична по отношению ко всем остальным функциям.

Б) Регулирующая. Использование налогов государством в качестве инструмента воздействия на рыночную экономику, макроэкономическую ситуацию в стране и др.

В) Социальная. Состоит в перераспределении общественных доходов между различными категориями населения. Смысл функции в том, что происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

Г) Контрольная. Дает возможность соизмерения расходов государства и потенциала экономики и общества по формированию доходной части бюджетной системы. Фактически в рамках данной функции происходит оценка эффективности налоговой системы по обеспечению необходимых для общества расходов.

Д) Экологическая. Отражена в установленных НК сборах за пользование объектами животного мира и водных биологических ресурсов. Их действие направлено на охрану окружающей среды и препятствует бесконтрольному использованию природных ресурсов.

Е) Внешнеэкономическая. Выражается в унификации налоговых законодательств различных государств, что позволяет наиболее эффективно осуществлять внешнеэкономическую политику.

13. Экономические функции налогов Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства, развитие и изменения форм которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

14. Социальная функция налогов Представляет собой синтез распределительной и регулирующей функций налогов. Ее предназначение — обеспечение и защита конституционных прав граждан. Социальная функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Смысл функции в том, что происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения. Результатом этого является изъятие части дохода у одних и передача ее другим. Примером реализации функции могут служить акцизы, устанавливаемые, как правило, на отдельные виды товаров, в первую очередь, на предметы роскоши, а также механизмы прогрессивного налогообложения. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

15. Определение налога и сбора Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Государственная пошлина - сбор, взимаемый с юридических и физических лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, за исключением действий, совершаемых консульскими учреждениями РФ.

И сбор, и пошлина всегда связаны с определенной специальной целью, которая достигается в результате их уплаты, то есть присутствует элемент индивидуальной возмездности.

16. Элементы налога, их краткая характеристика • объект налогообложения;

• налоговая база;

• налоговый период;

• налоговая ставка;

• порядок исчисления налога;

• срок и порядок уплаты налога;

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Налоговый период - календарный год или иной период времени, по окончании которого определяется налоговая база и исчисляется сумма налога.

Ставка налога - величина налоговых начислений на единицу измерения налоговой базы. Ставки бывают твердые (в руб.) и в процентах.

Порядок исчисления налога показывает, кто исчисляет сумму налога. Это может быть сам налогоплательщик (налог на прибыль), налоговая организация (налог на имущество физических лиц), третье лицо (работодатель при исчислении налога на доходы физических лиц).

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Они могут быть определены календарной датой или периодом (год, квартал, месяц и т.п.). Порядок уплаты налога - это технические приемы внесения налога в соответствующий бюджет. Это могут быть авансовые платежи в течение налогового периода с окончательным расчетом суммы налога по окончании налогового периода; разовая уплата всей суммы налога и т. д.

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах.

17. Федеральные налоги и сборы в РФ: перечень и порядок установления В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Федеральные сборы отменяются настоящим Кодексом

К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) утратил силу. - Федеральный закон от 01.07.2005 N 78-ФЗ; 8) водный налог; 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 10) государственная пошлина.

Региональные налоги в РФ: перечень и порядок установления Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог.

18. Местные налоги в РФ: перечень и порядок установления Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц.

19. Полномочия региональных и местных органов власти Финансовые органы субъектов Российской Федерации и муниципальных образований, дают письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах. Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований дают письменные разъяснения в пределах своей компетенции в течение двух месяцев со дня поступления соответствующего запроса. По решению руководителя (заместителя руководителя) соответствующего финансового органа указанный срок может быть продлен, но не более чем на один месяц. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом. Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах. При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

20. Субъект налогообложения, налоговые резиденты, нерезиденты Субъект налогообложения - лицо (налогоплательщик), на котором лежит юридическая обязанность уплатить налог за счет собственных средств. От имени налогоплательщика налог может быть уплачен и иным лицом (представителем), если при этом соблюдается ограничение в отношении налоговых оговорок. Существуют два вида представительства: а) по закону и б) по назначению (по доверенности). Представительство по назначению используется, например, в том случае, когда налогоплательщик поручает третьему лицу уплатить налог в бюджет за счет долга, причитающегося налогоплательщику от этого лица. Экономические отношения субъекта налогообложения и государства определяются посредством принципа постоянного местопребывания (резидентства), согласно которому налогоплательщиков подразделяют на лиц: 1) имеющих постоянное местопребывание в определенном государстве (резиденты); 2) не имеющих в нем постоянного местопребывания (нерезиденты). Важное различие этих двух групп налогоплательщиков состоит в том, что у резидентов налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность), у нерезидентов -только доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность).

21. Объект налогообложения Объект налогообложения - юридические факты(действия,события, состояния), которые обусловливаютобязанностьсубъекта заплатитьналог(совершение оборота по реализации товара, работы,услуги; ввоз товара на территорию России;владениеимуществом; совершениесделкикупли-продажи ценной бумаги; вступление внаследство; получение дохода и т.д.). В законе о каждом налоге говорится о том, при наличии каких обстоятельств возникает обязанность уплаты. Понятию объект налогообложения близок по значению термин "предмет налогообложения". Напр., объектом налога на землю являетсяправо собственностиназемельный участок, а не земельный участок непосредственно (он - предмет налогообложения).Другими словами, объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (земля, им-во). Является одним из обязательных элементов налога. При этом каждый налог должен иметь самостоятельный объектналогообложения, определяемый в соответствии с частью второй и с учётом положений главы 7 "Объекты налогообложения" Налогового кодекса РФ (НК РФ).

22. Налоговые агенты: их роль и место в налоговых отношениях Налоговые агенты - лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации, т.е. налоговые агенты, являются посредниками между налогоплательщиком и государством. В отличие от налогоплательщика, на налогового агента формально не возложена обязанность по уплате налога с его собственных доходов и за счёт его собственных средств. Налоговый агент лишь обязан исчислить (рассчитать) сумму налога, подлежащего уплате при осуществлении определённой операции, удержать её (то есть не выплачивать) при выплате денежных средств, причитающихся какому-либо лицу, а также перечислить указанную сумму в бюджет.

Основная задача агентов: 1) правильно и своевременно рассчитывать и удерживать налоги и перечислять их в российский бюджет; 2) письменно сообщать в инспекцию по месту своего учета о невозможности удержать налог и о сумме задолженности в течение одного месяца со дня, когда стало известно о таких обстоятельствах; 3)вести адресный учет начисленных и выплаченных им доходов, равно как и исчисленных, удержанных и перечисленных в бюджет РФ налогов; 4) в течение четырех лет обеспечивать сохранность документов, необходимых для расчета и перечисления платежей.

На практике налоговыми агентами, как правило, являются лица, выплачивающие денежные средства налогоплательщикамлибо иным лицам, которые не состоят на учёте в качестве налогоплательщиков, однако осуществляют операции, подлежащие налогообложению каким-либо налогом. Так, в частности, налоговым агентом является работодатель по отношению кзаработной плате, выплачиваемой работникам. В России налоговыми агентами исчисляются и уплачиваютсяналог на добавленную стоимость(НДС),налог на доходы физических лиц(НДФЛ),налог на прибыль организаций.

23. Налоговая база, примеры расчета налоговой базы Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются настоящим Кодексом. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов РФ. Остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

24. Налоговый и отчетный периоды Под налоговым периодом понимается календарный год или иной период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания. Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Правила, предусмотренные пунктами 2 и 3 настоящей статьи, не применяются в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

25. Налоговые ставки и их классификация Налоговая ставка представляет собой величину налога на единицу измерения налоговой базы, подлежащую уплате.

В зависимости от предмета (объекта) налогообложения налоговые ставки могут быть твердыми (специфическими) или процентными (адвалорными).

Твердые ставки устанавливаются в абсолютной сумме на единицу налогообложения независимо от размеров доходов или прибыли. В качестве примеров можно привести сбор за пользование объектами природных ресурсов, транспортный налог, большинство акцизов, таможенные пошлины. Существенный недостаток этого вида ставки состоит в том, что в условиях инфляции необходимо эту ставку периодически повышать, чтобы сохранить должный уровень изъятия имущества в виде налога.

Процентные ставки устанавливаются в процентах от единицы налогообложения. Они могут быть пропорциональными, прогрессивными и регрессивными.

Выделяют следующие методы налогообложения:

1) Равное налогообложение предполагает установление фиксированной суммы налога, взимаемой с налогоплательщика. В этом случае нет зависимости между ставками и налоговой базой. Примером может служить подушный налог.

2) Пропорциональное предполагает установление для каждого налогоплательщика фиксированной ставки, которая не меняется в зависимости от динамики налоговой базы. При таком методе налогообложения налог растет пропорционально росту налоговой базы.

3) Прогрессивное налогообложение предполагает рост налоговой ставки по мере увеличения налоговой базы.

4) При регрессивном налоговая ставка снижается по мере роста налоговой базы.

26. Налоговые льготы и их классификация Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Льготы по федеральным налогам и сборам устанавливаются и отменяются настоящим Кодексом.

Льготы по региональным налогам устанавливаются и отменяются настоящим Кодексом и (или) законами субъектов Российской Федерации о налогах.

Льготы по местным налогам устанавливаются и отменяются настоящим Кодексом и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах.

27. Способы и сроки уплаты налога Выделяют 3 основных способа уплаты налога: -декларационный (предполагает подачу налогоплательщиком в налоговые органы декларации о полученных доходах) -кадастровый (применяется в отношении прямых реальных налогов – налогов на имущество. В РФ его применение отчетливо просматривается в рамках земельного налога и отчасти налога на имущество физических лиц) -у источника доходов (налогоплательщик получает доход уже за вычетом удержанного налога, в этом случае уплата налога фактически предшествует получению дохода)

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом или таможенным органом налогоплательщику требования об уплате налога. Обязанность по уплате налога считается исполненной налогоплательщиком, если иное не предусмотрено пунктом 4 настоящей статьи:

1) с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа; 2) с момента отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему Российской Федерации; 3) со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства; 4) со дня вынесения налоговым органом в соответствии с настоящим Кодексом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога; 5) со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с настоящим Кодексом на налогового агента; 6) со дня уплаты декларационного платежа в соответствии с федеральным законом об упрощенном порядке декларирования доходов физическими лицами.

Обязанность по уплате налога исполняется в валюте Российской Федерации.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном настоящим Кодексом. При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени.

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

28. Классификация налогов Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации.

Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

I. По уровню управления.

1) Федеральные налоги: акцизы, НДФЛ, НДС, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, госпошлина.

2) Региональные налоги: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

3) Местные налоги: земельный налог, налог на имущество физических лиц.

4) Налоги, устанавливаемые специальными налоговыми режимами: ЕСХН, единый налог при упрощенной системе налогообложения, ЕНВД.

II. По способу взимания.

Согласно данному основанию, различают прямые и косвенные налоги. Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков, поэтому для последних размер налога точно известен. Прямыми эти налоги названы потому, что налогоплательщик самостоятельно, прямо и непосредственно уплачивает налог в бюджет.

Косвенные (иначе — адвалорные) налоги взимаются через цену товара. Это своеобразные надбавки, включаемые государством в цену товаров и услуг (акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота, специальный налог на поддержание основных отраслей народного хозяйства и др.).

III. По субъекту налогообложения.

1) Налоги, взимаемые с юридических лиц: НДС, акцизы, налог на прибыль организаций, налог на имущество организаций, налог на игорный бизнес, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог.

2) Налоги, взимаемые с физических лиц: НДФЛ, налог на имущество с физических лиц.

3) Налоги, взимаемые как с физических, так и с юридических лиц: земельный налог, транспортный налог, государственная пошлина.

29. Прямые налоги в РФ, их характеристика Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков, поэтому для последних размер налога точно известен. Прямыми эти налоги названы потому, что налогоплательщик самостоятельно, прямо и непосредственно уплачивает налог в бюджет. Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Применительно к прямому налогу юридические и фактические налогоплательщики совпадают. Фактический плательщик — получатель налогооблагаемого дохода, владелец налогооблагаемого имущества. Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения.

Прямые налоги делятся на реальные и личные налоги.

К числу прямых налогов относятся: подоходный налог, налог на прибыль предприятий (корпораций, организаций и т. п.); налог с наследства и дарения, имущественный налог, налог на добычу полезных ископаемых и т. п. Прямые налоги устанавливаются непосредственно на доход и имущество. Между субъектом и государством существует прямая связь: налогоплательщик сразу чувствует налоговый гнет. Отличительная особенность данного налога — относительно сложный расчет его суммы.

Прямые налоги: - налог на прибыль; -налог на имущество; -налог на доходы физического лица.

Налог на прибыль — налогом облагается прибыль, полученная налогоплательщиком. Налог на имущество организаций — облагается налогом движимое, недвижимое имущество, учитываемое на балансе в качестве объектов ОС.

Объектом прямого налога являются доход (заработная плата, прибыль, процент, рента и т.п.) и стоимость имущества (земля, дом, ценные бумаги и т.п.) налогоплательщика, который одновременно выступает и сборщиком, и конечным плательщиком налога.

30. Косвенные налоги в РФ, их характеристика Косвенный налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика.

Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.

В Российской Федерации эти налоги преобладают.[источник не указан 235 дней]

Основные виды косвенных налогов: * Акциз — вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённые услуги. * Налог на добавленную стоимость — вид косвенного налога; форма изъятия в бюджет части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. * Таможенная пошлина — вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета. * Экологический налог — вид косвенного налога, связанный с охраной окружающей среды.

31. Участники налоговых правоотношений, их краткая характеристика Участниками налоговых правоотношений выступают субъекты хозяйственной деятельности и государственные органы. Права и обязанности составляют основу правового статуса и являются основанием для выделения их категорий.

В соответствии со ст. 9 НК РФ к участникам налоговых правоотношений относятся:

1) организации и физические лица, признаваемые налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы РФ);

5) государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы, должностные лица и организации;

6) органы государственных внебюджетных фондов.

Налогоплательщик (субъект налогообложения) – это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.

Из общего круга налогоплательщиков – организаций и физических лиц - выделяют по различным основаниям отдельные категории. Это выделение вводится, как правило, в целях предоставления налоговых льгот, а также установления различных форм и методов налогообложения. В отношении налогоплательщиков – физических лиц наиболее значимым является деление на лиц, имеющих статус предпринимателей, и лиц, не имеющих такого статуса. В группе налогоплательщиков-организаций необходимо выделить категории российских и иностранных организаций. Законодательство, учитывая интернациональный характер бизнеса иностранных организаций, ограниченные возможности налогового контроля их деятельности, устанавливает особый порядок подсчета их прибыли и доходов, специфические методы перечисления налогов в бюджет и др.

32. Основные права и обязанности налоговых органов Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы. Налоговые органы вправе:

1) требовать от налогоплательщика, плательщика сбора или налогового агента документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов 2) проводить налоговые проверки 3) производить выемку документов 4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях 5) приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента 6) осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества 7) взыскивать недоимки, а также пени, проценты и штрафы 8) требовать представителей устранения выявленных нарушений законодательства о налогах и сборах

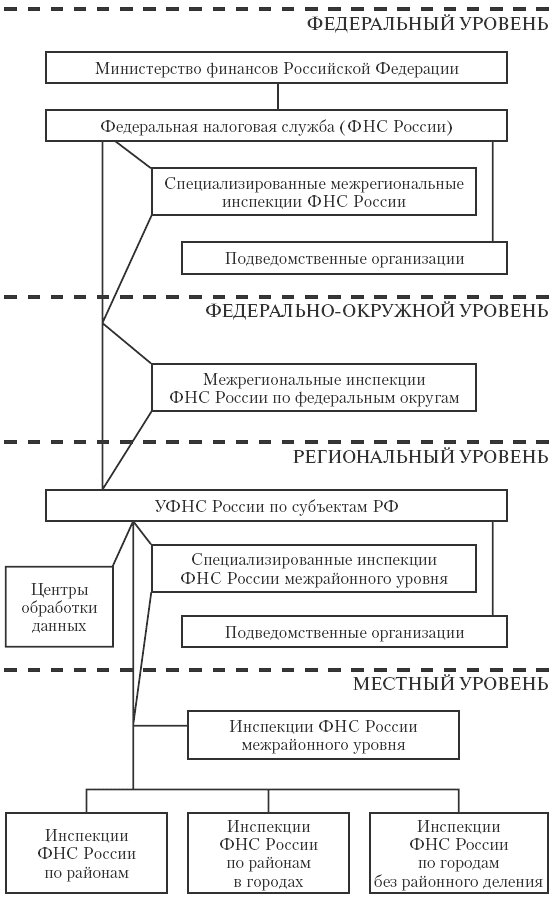

Состав и структура налоговых органов Налоговые органы РФ – это единая система государственных учреждений, однородных по своим задачам, связанных между собой вертикальной системой власти-подчинения, организационно объединенных в единое целое, осуществляющих деятельность контрольного характера относительно соблюдения всей совокупности законодательства о налогах и сборах и иных налоговых норм, а в предусмотренных законом случаях являющихся и агентами валютного контроля.

Налоговые органы РФ – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налогов и сборов.

Специализированные межрегиональные инспекции ФНС России создаются в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на федеральном уровне.

Межрегиональные инспекции ФНС России по федеральному округу созданы для:

– осуществления взаимодействия ФНС России с полномочным представителем Президента РФ в федеральном округе по вопросам, отнесенным к ее компетенции;

– проверки эффективности работы управлений ФНС России по субъектам РФ по обеспечению полного, своевременного, правильного исчисления и внесения налогов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды;

– осуществления в пределах своей компетенции финансового контроля за деятельностью территориальных налоговых органов, федеральных государственных унитарных предприятий и учреждений, находящихся в ведении ФНС России, на территории соответствующего субъекта РФ, входящего в федеральный округ.

Управления ФНС России по субъектам РФ представляют собой элемент системы налоговых органов регионального уровня. Первоочередными задачами УФНС России являются организационно-методическое обеспечение налогового контроля, руководство нижестоящими налоговыми органами, координация их деятельности, а также обобщение и анализ результатов деятельности нижестоящих налоговых органов.

Специализированные межрайонные инспекции ФНС России (ИФНС) создаются, как правило, в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне. Специализированные межрайонные ИФНС России подчиняются непосредственно УФНС России по субъекту РФ и ФНС России.

Инспекция контролирует крупнейших налогоплательщиков:

– осуществляющих деятельность на территории данного субъекта РФ;

– имеющих на территории данного субъекта РФ обособленные подразделения, а также недвижимое имущество и транспортные средства, подлежащие налогообложению.

Территориальная инспекция ФНС России является основным структурным элементом системы налоговых органов РФ. Основными задачами территориальных налоговых инспекций служат:

– осуществление налогового контроля (контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов, сборов и иных обязательных платежей);

– осуществление контроля за соблюдением законодательства РФ о валютном регулировании и валютном контроле;

– организация и осуществление иного контроля, отнесенного федеральным законодательством к компетенции налоговых органов.

Территориальные налоговые инспекции создаются по одному муниципальному образованию (району, району в городе, городу без районного деления) или нескольким муниципальным образованиям (ИФНС России межрайонного уровня).

33. Налоговая тайна Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений: 1) разглашенных налогоплательщиком самостоятельно или с его согласия; 2) об идентификационном номере налогоплательщика 3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения; К разглашению налоговой тайны относится, в частности, использование или передача другому лицу производственной или коммерческой тайны налогоплательщика, ставшей известной должностному лицу налогового органа, органа внутренних дел, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей

Поступившие в налоговые органы, органы внутренних дел, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

Доступ к сведениям, составляющим налоговую тайну, имеют должностные лица, определяемые соответственно федеральным органом исполнительной власти

Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами.

34. Учет налогоплательщиков, порядок постановки на учет, присвоение ИНН. В целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах. Постановка на учет в налоговых органах осуществляется налогоплательщиками – юр лицами по месту нахождения организации или по месту нахождения ее обособленных подразделений; физ лицами, занимающимися предпринимательством без образования юридического лица, - по месту их жительства, а также по месту нахождения принадлежащего организациям и физическим лицам недвижимого имущества и транспортных средств, подлежащих налогообложению.

В целях усиления налогового контроля установлена обязанность организаций, в состав которых входят обособленные подразделения, расположенные на территории РФ, а также в собственности которых находятся подлежащие налогообложению недвижимое имущество и транспортные средства, встать на учет в качестве налогоплательщика в налоговом органе как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств. Организации и индивид предприниматели обязаны встать на налоговый учет в качестве налогоплательщиков независимо от того, повлечет их деятельность в дальнейшем обложение теми или иными налогами или нет.

Постановка на учет налогоплательщика осуществляется налоговым органом в течение 5 дней со дня подачи им всех необходимых документов, и в тот же срок выдается свидетельство о постановке на учет. Постановка на учет и снятие с учета осуществляется бесплатно. Сведения о налогоплательщике с этого момента становятся налоговой тайной.

При постановке на учет физ лиц в состав сведений входит(ФИО, дата и место рождения, место жительства, данные паспорта, данные о гражданстве)

При постановке на первичный учет каждому налогоплательщику присваивается единый по всем видам налогов и сборов идентификационный номер налогоплательщика (ИНН), и его вносят в единый гос реестр налогоплательщиков. С этого момента ИНН указывается во всех направляемых налоговым органом уведомлениях, а также указывается налогоплательщиком в подаваемых им в налоговый орган декларациях, отчетах, заявлениях и других документах. ИНН представляет собой 10-значный номер для организации и 12-значный для физ лиц. ИНН, присвоенный налогоплательщику, не подлежит изменению, за исключением(при изменении места нахождения и места постановки на учет). При реорганизации организации присваивается новый ИНН.

35. Налоговая декларация. Назначение, состав, внесение дополнений и изменений Налоговая декларация - это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, источниках доходов, налоговой базе, налоговых льготах и исчисленной сумме налога. В нее могут включаться и другие данные, связанные с исчислением и уплатой налогоплательщиком причитающихся налогов.

Налоговая декларация должна представляться каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, на бланке установленной Минфином России формы. В отдельных случаях она может представляться на дискете или ином носителе, допускающем компьютерную обработку. Налогоплательщик может представить налоговую декларацию в налоговый орган лично или направить ее по почте.

Если налогоплательщик обнаружил, что в поданной им налоговой декларации он не отразил или не полностью отразил какие-то сведения, а также сделал ошибки, приводящие к занижению суммы налога, подлежащей уплате, то он должен внести в налоговую декларацию необходимые дополнения и изменения.

Если налогоплательщик сделал заявление в налоговый орган о дополнении и изменении налоговой декларации до истечения срока ее подачи, то она считается поданной в день подачи заявления. В том случае, если это сделано после истечения срока подачи налоговой декларации, но до или после истечения срока уплаты налога, то налогоплательщик может быть освобожден от финансовой ответственности. Но это возможно только при условии, что эти поправки сделаны до момента, когда налогоплательщик узнал, что налоговые органы обнаружили неотражение или неполное отражение сведений, приводящих к уменьшению суммы налога, или же о назначении выездной налоговой проверки. Налогоплательщик согласно положениям НК освобождается от финансовой ответственности также при условии, что до подачи заявления о дополнении и изменении налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

36. Пеня. Определение, порядок начисления и взыскания пени Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по срав-нению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме. Пени могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика.

Размер пени составляет 1/300 учетной ставки ЦБ РФ.

37. Порядок взыскания налога за счет имущества налогоплательщика Если на счетах налогоплательщиков в банках недостаточно денежных средств или они вообще отсутствуют, а также если отсутствует информация о счетах налогоплательщика, налоговый орган имеет право взыскать налог за счет иного имущества налогоплательщика. Взыскание налога за счет имущества налогоплательщика-организации производится по решению руководителей налоговых органов путем направления в течение 3 дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю для исполнения в порядке, предусмотренном ФЗ "Об исполнительном производстве".

Постановление должно содержать сведения: ФИО должностного лица и наименование налогового органа, выдавшего данное постановление; дату принятия и номер решения руководителя налогового органа о взыскании налога; наименование и адрес налогоплательщика-организации, на чье имущество обращается взыскание; дату вступления в силу решения руководителя налогового органа о взыскании налога - дату выдачи постановления.

Постановление о взыскании налога подписывается руководителем налогового органа или его заместителем и заверяется гербовой печатью налогового органа.

В первую очередь взыскание накладывается на наличные денежные средства налогоплательщика. При их недостаточности взыскание производится за счет имущества, не участвующего непосредственно в производстве продукции или товаров, в том числе ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений. Только после этого налоговый орган имеет право налагать взыскание на готовую продукцию, а также на иные материальные ценности, не участвующие или не предназначенные для непосредственного участия в производстве, следующим по порядку идет обращение на взыскание сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудований, зданий, сооружений и др основных средств и др другого имущества, за исключением предназначенного для повседневного личного пользования индивидуальным предпринимателем или членами его семьи.

Если в установленный срок свои обязанности по уплате налогов не выполняет налогоплательщик - физическое лицо, то налоговый орган имеет право обратиться в суд с иском о взыскании налога за счет его имущества, в том числе денежных средств на счетах в банке и наличных денежных средств в пределах сумм, указанных в требовании об уплате налога. Подобное исковое заявление подается налоговыми органами в арбитражный суд (в отношении имущества физического лица, зарегистрированного в качестве индивидуального предпринимателя) или в суд общей юрисдикции (в отношении имущества физического лица, не имеющего статуса индивидуального предпринимателя). Срок подачи искового заявления налоговым органом ограничен б месяцами после истечения срока исполнения требования об уплате налога. Порядок взыскания налога за счет имущества у физ лица, примерно такая же как и у юр лица.

42. Исполнение обязанности по уплате налога Уплата налогов (сборов) является конституционной обязанностью лиц, выступающих в налоговых правоотношениях в качестве налогоплательщиков или плательщиков сборов.

Содержание обязанности по уплате налогов и сборов заключается в наличии у налогоплательщика (плательщика сбора) правовой обязанности уплатить законно установленный, правильно исчисленный, в определенном размере, с соблюдением установленного порядка и срока налог или сбор.

Налог считается установленным только при наличии юридического факта определенности налоговой обязанности, то есть когда в совокупности определены налогоплательщики и обязательные элементы налогообложения.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в установленном НК порядке.

Обязанность по уплате налога считается исполненной налогоплательщиком:

1) с момента предъявления в банк поручения на перечисление в бюджетную систему на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа;

2) с момента отражения на лицевом счете организации операции по перечислению соответствующих денежных средств в бюджетную систему РФ;

3) со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления;

4) со дня вынесения налоговым органом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;

5) со дня удержания сумм налога налоговым агентом;

6) со дня уплаты декларационного платежа в соответствии с федеральным законом об упрощенном порядке декларирования доходов физическими лицами.

43. Требование об уплате налогов и сборов 1. Требованием об уплате налога признается извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога.

2. Требование об уплате налога направляется налогоплательщику при наличии у него недоимки.

3. Требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах.

4. Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика уплатить налог.

В случае, если размер недоимки, выявленный в результате налоговой проверки, позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, в направляемом требовании должно содержаться предупреждение об обязанности налогового органа в случае неуплаты сумм недоимки, пеней и штрафов в полном объеме в установленный срок направить материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела 44. Ответственность налоговых органов и их должностных лиц Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей. Причиненные налогоплательщикам, плательщикам сборов и налоговым агентам убытки возмещаются за счет федерального бюджета в порядке, предусмотренном настоящим Кодексом и иными федеральными законами. За неправомерные действия или бездействие должностные лица и другие работники органов настоящей статьи, несут ответственность в соответствии с законодательством Российской Федерации.

41. Зачет и возврат излишне уплаченных или излишне взысканных сумм налога Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику.

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления налогоплательщика по решению нало-гового органа.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.