Задача № 23

На фирме используется 500 единиц материала в месяц, стоимость каждого заказа равна 300 тыс. руб., стоимость хранения каждой единицы материала- 10 тыс. руб. Определить:

Чему равен оптимальный размер заказа?

Сколько заказов следует делать в месяц?

Как часто необходимо делать каждый заказ? При решении используются формулы модели Уилсона.

Решение:

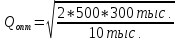

,

,

где с/с – стоимость хранения единицы заказа на складе;

Т – потребность в заказе;

f – стоимость одного заказа.

= 173

шт.

= 173

шт.500/173 = 3 заказа в месяц

30 дней / 3 раза = каждые 10 дней.

Задача № 24

Магазин продает в среднем в месяц 200 единиц товара. Каждый размещаемый заказ (заказанное одновременно количество товара) составляет 400 единиц товара. Стоимость каждой единицы товара равна 5 тыс. руб., стоимость одного заказа - 10 тыс.руб., стоимость хранения - 10% от капиталовложений в запасы. Уровень процентной ставки составляет 20%. Определить:

капиталовложения в запасы;

годовую стоимость заказа;

годовую стоимость капиталовложений в запасы;

альтернативную стоимость капиталовложений.

Решение:

(400-200) * 5 тыс. = 1000 тыс. руб. – капиталовложения в запасы;

(200*12) / 400 – 6 заказов в год;

6 * 10 тыс. = 60 тыс. руб. – годовая стоимость заказа;

1000 тыс. * 0,1 = 100 тыс. руб. – годовая стоимость капиталовложений в запасы;

1000 тыс. * 0,2 = 200 тыс. руб. – альтернативная стоимость капиталовложений.

Задача № 25

Рассчитать рентабельность собственного капитала по следующим данным:

выручка от реализации - 40 000 руб.

налоги - 3 000 руб.

себестоимость - 26 400 руб.

соотношение выручки и текущих пассивов -2/1

соотношение текущих активов и внеоборотных активов -3/1

чистый оборотный капитал - 5 500 руб.

долгосрочных обязательств - нет.

Решение:

ЧП = Выручка (ВРП) – себестоимость (с/с) и налоги (Н) = 40000 – 26400 – 3000 = 10600 руб.

по условию: ВРП / ТП = 2; ТП = ВРП / 2 = 40000/2 = 20000 руб.

текущие активы (ТА) = чистый оборотный капитал (ЧОК) + текущие пассивы (ТП) = 5500 + 20000 = 25500 руб.

по условию: ТА / ВОА = 3; ВОА = ТА/3 = 25500 / 3 = 8500 руб.

собственный капитал (СК) = пассив (П) и долгосрочные обязательства (ДО) – ТП

П = ВОА + ТА = 8500 + 25500 = 34000 руб.

СК = 34000 – 20000 = 14000 руб.

Рентабельность собственного капитала (Рск) = ЧП / СК = 10600 / 14000 = 0,757 = 76%.

Задача № 26

В настоящий момент времени объём выручки составляет 75 млн. руб. В ближайшее время не ожидается увеличение объема продаж. Предприятие предлагает кредиты на условиях - чистый 50 дней. Если предприятие перейдет на другие условия предоставления кредита - до 80 дней, то ожидается увеличение объёма продаж на 20%. На одну единицу выручки приходится 0,7 переменных затрат. Определить целесообразность перехода на новую кредитную политику предприятия, если ставка доходности по альтернативным инвестициям составляет 19%.

Решение:

Определяется коэффициент оборачиваемости ДЗ при прежней кредитной политике в разах: ОДЗ = 360 / 50 = 7,2 раз

Определяется коэффициент оборачиваемости ДЗ при новой кредитной политике в разах: ОДЗ = 360 / 80 = 4,5 раз

Определяется прибыль, полученная при дополнительном объеме продаж: ВРП = 75 млн.* 1,2 = 90 млн. руб. - выручка при дополнительном объеме продаж 90 млн. - 75 млн. = 15 млн. руб. - изменение выручки

П = 90млн. * 0,3 = 27 млн.руб. - прибыль при дополнительном объеме продаж 15 млн.руб. * 0,3 =4,5 млн.руб.- изменение прибыли

Определяется объем инвестиций в счета получения для увеличенной (дополнительной) выручки: 15 млн. / 4,5 = 3,33 млн.руб.

Определяется объем затрат ДЗ: 3,333 млн. * 0,7 = 2,33 млн. руб.

Определяется старая, новая ДЗ в рублях и увеличение ДЗ: ДЗс = 75 млн./ 7,2 = 10,417 млн. руб.

ДЗн = 75 млн./ 4,5 = 16,667 млн. руб.

16,667 - 10,417 = 6,25 млн. руб. - увеличение ДЗ

Определяются общие потери при иммобилизации: 3,33 млн. + 6,25 млн. = 9,58 млн. руб.

Определяется возможная прибыль в случае вложения иммобилизованных ресурсов по альтернативной ставке доходности:

9,58 млн. * 1,19% = 11,4 млн. руб.

9) Сравнивается прибыль от альтернативной ставки доходности с прибылью от вложений в производство, и делается вывод о целесообразности перехода на новую кредитную политику:

15 млн. > 11,4 млн. - целесообразно перейти на новую кредитную политику.