68. Финансовая интеграция рф в мировое финансовое сообщество

ФИНАНСОВАЯ ИНТЕГРАЦИЯ — гармонизация и унификация налоговых систем, бюджетной классификации, бюджетного процесса, государственных расходов, системы контроля со стороны центральных банков за деятельностью коммерческих банков, проводимая в целях большей координации политики государств, входящих в региональные группировки

В.В. Путин сказал- Финансовая интеграция Рф основная причина мирового кризиса

К настоящему времени глобализационный экономический процесс охватил всю мирохозяйственную сферу, втянул в свою орбиту внешнеэкономические системы всех стран мира с разной степенью участия, эффективности и последствий. Глобализация - это прежде всего свободная торговля в самом широком ее понимании.

Отличительной чертой развития современной мировой экономики является финансовая глобализация. Россия в настоящее время делает первые шаги по адаптации своей экономики к современным тенденциям развития мировой экономики. Главная проблема российской экономики заключается в том какую позицию в отношении основных проблем глобализации должна занять Россия и какая модель глобализации для нее приемлема. Либерализация движения финансового капитала позволяет России использовать преимущества мирохозяйственных связей. Увеличение объемов торговых, финансовых и инвестиционных потоков делает их более доступными и мобильными, что позитивно отражается на российской экономике. Создаются новые производства с использованием передовых зарубежных технологий, осваиваются инновационные (в том числе финансовые) методы управления производством, внедряются и активно используются единые информационно-финансовые системы, обслуживающие работу всех секторов экономики. Однако Россия, включившись в мировую экономику, пока больше сталкивается с негативными сторонами глобализации, чем с ее преимуществами. В условиях открытости экономики часть российских производителей, будучи не в состоянии противостоять иностранным конкурентам, оказалась вытесненной с внешнего и внутреннего рынков. Производственный и финансовый секторы отечественной экономики попали в сильную зависимость от конъюнктуры внешних рынков и испытывают серьезные трудности при ее ухудшении. Развитые страны мира, транснациональные корпорации стремятся воздействовать на российскую промышленность с целью деформации ее структуры (консервация сырьевой ориентации отечественной промышленности и дальнейшая деградация отраслей обрабатывающей промышленности) и снижения ее роли в международном разделении труда. Относительная легкость привлечения заемных средств обернулась резким ростом объемов внешних платежных обязательств.

Усиление влияния финансовой глобализации на российскую экономику и внешнеторговую деятельность характеризуется увеличением объема международных финансовых операций, усилением движения инвалютного капитала и ростом международной торговли. Этот процесс находит отражение в платежном балансе. Он является инструментом учета влияния финансовой глобализации на экономику России и ее внешнеторговую деятельность.

Платежный баланс страны - соотношение денежных платежей, поступающих в страну из-за границы, и всех ее платежей за границу в течение определенного периода времени (год, квартал, месяц). В платежном балансе находят стоимостное выражение все внешнеэкономические операции страны. Сущность платежного баланса и основные принципы его составления Каждое государство стремится иметь достоверную и объективную информацию о результатах внешнеэкономических операций страны с остальным миром. Такого рода информация необходима для принятия решений относительно будущих действий на финансовых, товарных и денежных рынках, в области инвестиционной и ценовой политики, а также для составления прогноза экономической ситуации в стране, исследования места страны в системе мировых хозяйственных связей

Инфраструктурно-институациональные основы развития финансовой системы.

В качестве инфраструктуры финансового рынка предлагается понимать существование организованных взаимосвязанных систем, которые обслуживают потоки ресурсов, информации и услуг финансового характера, перемещающихся в пределах систем под воздействием таких рыночных стимулов как взаимный поиск друг друга продавцами и покупателями.

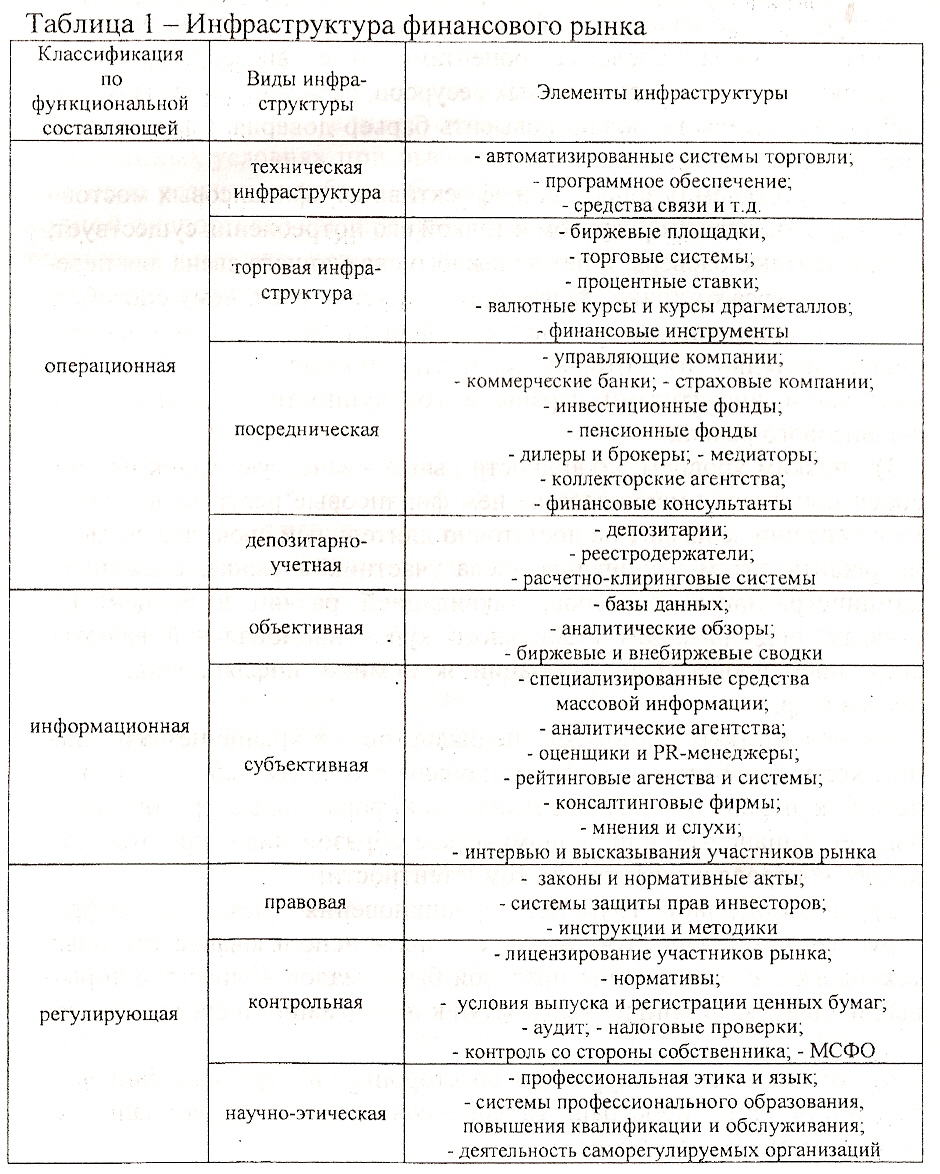

Операционная: 1. Виды: Техническая инфраструктура: элементы- автоматизированные системы торговли,- программное обеспечение,- средства связи. Торговая инфраструктура- биржевые площадки;- торговые системы;- процентные ставки;- валютные курсы и курсы и драгметаллов;- финансовые инструменты. посредническая- управляющие компании;- коммерческие банки; - страховые компании;- инвестиционные фонды;- пенсионные фонды;дилеры и брокеры;- финансовые консультанты.2. информационная: объективная- базы данных;- аналитические обзоры;- биржевые и внебиржевые сводки. Субъективная: - специализированные средства массовой информации;- аналитические агентства;- оценщики и PR-менеджеры;- рейтинговые агентства и системы;- консалтинговые фирмы;- мнения и услуги;- интервью и высказывания участников рынка 3. Регулирующая: правовая: - законы и нормативные акты;- системы защиты прав инвесторов;- инструкции и методики, контрольная: - лицензирование участников рынка;- нормативы;- условия выпуска и регистрации ценных бумаг;- аудит;- налоговые проверки;- контроль со стороны собственника;- МСФО; Научно-этическая: - профессиональная этика и язык;- системы профессионального образования;- повышения квалификации и обслуживания; - деятельность саморегулируемых организаций

Финансовая инфраструктура как неотъемлемое условие оказания качественной финансовой услуги сложилась на базе финансово-кредитных механизмов современного рынка, обеспечивающих финансовыми ресурсами и инструментами реальный сектор экономики. Таким образом, инфраструктура рынка играет ключевую роль в обеспечении устойчивого развития финансового сектора России, выборе направленной его развития и темпов преобразований, а также служит непременным атрибутом формирования доверия к рынку со стороны владельцев финансового ресурса. Так как проникновение глобальных свойств финансового капитала в экономику страны объективно неизбежно, необходимо создание финансовых услуг, имеющего универсальную инфраструктуру. Какой она будет – зависит глубины осмысления и практики применения финансовых услуг в России, учитывая новую роль финансового капитала и придания доверительным отношениям нового качественного состояния, что позволит ввести в производительный оборот огромные массы денежных ресурсов, находящихся в руках потенциальных инвесторов. Сохранение спокойствия, бесперебойное обслуживание клиентов и удовлетворение всех предъявляемых ими требований – основа доверительных отношений между экономическими субъектами и финансовыми институтами, а значит, залог развития финансового сектора экономики.

Финансовую грамотность можно определить как способность принимать обоснованные решения и совершать эффективные действия в сферах, имеющих отношение к управлению финансами, для реализации жизненных целей и планов в текущий момент и будущие периоды.

Доверие участников финансового рынка, обеспечивающее нормальное функционирование финансовой сферы, является частным проявлением опыта институционального доверия, накопленного в обществе

Понятие и сущность глобального корпоративного капитала и его экспансия в финн систему РФ.

Под воздействием глобального корпоративного капитала (ГКК) изменяется вектор развития финансовой системы России, ее элементы адаптируются (становятся тождественными) к новым финансовым формам. Прежде всего, однородными становятся компоненты системообразующей подсистемы финансов, включающей в себя госфинансы, корпоративный капитал естественных монополий, а под воздействием финансовой глобализации - финансы, представляющие ГКК.

Возрастающая роль (значимость) степени финансового развития выражается в создании условий доступности к финансированию отечественного предпринимательства, извлечению экономических выгод от ГКК, что в итоге должно обеспечить экономическое развитие России.

Основными особенностями современных финансов выступает постоянная их глобализация и наполнение на этой основе финансовых отношений принципиально новыми «кодами» развития, изменениями инструментария и правил в управлении финансовыми потоками, всеохватывающая финансизация всех сторон общественной жизни, обусловленная кардинально меняющейся ролью финансовых систем, выраженной в превращении их в активный элемент воспроизводственных процессов, организующим субъектом которых становятся глобальные корпоративные структуры, представляющие собой единство межформовой интеграции финансового, производительного и торгового капиталов.

Процесс проникновения иностранного капитала в условиях господства геофинансовых отношений в мирохозяйственном комплексе непременно подвержен модифицирующему воздействию внутреннего его состояния, противоречивости функционирования финансовой системы принимающей страны, зависит от уровня финансового развития страны, наличием внутрисистемных деформаций, которые могут стать причинами создания условий для господства и подчинения ее социально-экономического развития интересам ГКК. Все это обуславливает необходимость создания современной финансовой инфраструктуры, способной быть адаптивной к геофинансам, интегрированной с ними, но функционирующей в рамках национального финансово-экономического поля в относительно самостоятельном режиме. Массированное проникновение ГКК в национально-хозяйственные системы привело на практике к необходимости решения проблем обеспечения устойчивости финансовой системы, нарушение которой чревато утратой экономической и, прежде всего, финансовой безопас- ности.

(дальше тут идут вырезки из автореферата к диссертации, поэтому приводим примеры проникновения ГКК в российскую экономику схожие – автозаводы Toyota, VW, Hyunday, Ford и пр., Coca-Cola и пр. шняга, банки BSGV, Raiffaisen, Morgan Stanley)

Устойчивое финансовое развитие предприятий, представляющих ГКК, со сложившейся собственной подсистемой в финансово-хозяйственном комплексе, способном перейти от состояния закрепления достигнутых позиций в национальной экономике к развитию с использованием имеющегося собственного финансово-экономического потенциала;

Тенденции в развитии ГКК на примере автомобильной промышленности, смоделирован механизм первичного закрепления ГКК в России на примере ЗАО «ДаймлерКрайслер Автомобили Рус» с учетом национальных интересов, включающий метод исследования социально-экономической специфики рынков, способы развития дилерской сети, что может послужить полезным опытом для развития отечественного автопрома.

Под влиянием технологических изменений возрастают динамика и объемы операций, трансформируется деятельность институтов рынка, а сами они все больше становятся составной частью глобального финансового рынка, организующего всеобщую финансизацию. В связи с этим приемлемым является определение финансизации, под которой следует понимать проникновение финансовых отношений во все сферы общественной деятельности, что проявляется в господстве финансовых форм организации общественной жизни. При этом финансизация проявляет себя в многообразии доходов от использования финансовых ресурсов во всех сферах человеческой деятельности, включая, прежде всего производственную.

<<<<В Краснодарском крае, НАВЕРНОЕ, ГКК будет представлен заводом комбайнов KLAAS, к примеру. Можно еще в качестве примера привести строительство олимп.объектов в Сочи, наверняка там будут какие-нибудь отели известных на весь мир сетей Mariott, Hyatt, Hilton. Думаю, это можно считать проникновением ГКК>>>>>>.

Виртуальный рынок финансовых услуг: понятие и основные характерные черты

Под классификацией финансовых услуг в общем виде можно представить

и предложить с точки зрения финансового права и экономического содержания

три группы услуг: (а) страховые услуги, (б) банковские и другие финансовые

операции, за исключением страхования, (в) инвестиционные услуги, т. е. услуги

на рынке ценных бумаг.

Представляется, что при рассмотрении рынка финансовых услуг следует

применить институциональный подход, позволяющий учесть не только системные

связи, но и институциональную структуру рынка.

Структура рынка финансовых услуг представлена на рисунке 2.

Рисунок 2. Структура рынка финансовых услуг

Рынок финансовых услуг:

Рынок банковских услуг

Рынок страховых услуг

Рынок инвестиционных услуг

Рассмотренная схема не показывает различие между структурой

финансового рынка и рынка финансовых услуг, а дает возможность в каждом

звене структуры финансового рынка увидеть наличие и финансовых

инструментов и финансовых услуг. В представленной структуре рынка

финансовых услуг рынок банковских услуг соответствует кредитному рынку,

валютному рынку, рынку драгметаллов, рынку инвестиционных услуг –

фондовый рынок. Отдельно на рынке финансовых услуг выделятся рынок

страховых услуг, который в разной мере представлен на всех взаимосвязанных

рынках в структуре финансового рынка.

Рынок финансовых услуг в самом общем подходе - это экономический

механизм, соединяющий интересы носителей спроса (потребителей финансовых

услуг) и предложения (финансовых и нефинансовых организаций) на финансовые

услуги.

Рынок финансовых услуг выполняет следующие функции:

- мобилизует временно свободный капитал из многообразных источников;

- распределяет аккумулированный свободный капитал между

многочисленными конечными его потребителями;

- определяет наиболее эффективные направления использования капитала в

инвестиционной сфере;

- формирует рыночные цены на отдельные финансовые инструменты и

услуги, объективно отражающие складывающееся соотношение между

предложением и спросом;

- осуществляет квалифицированное посредничество между продавцом и

покупателем финансовых услуг;

- формирует условия для минимизации финансового и коммерческого риска;

- ускоряет оборот капитала, т.е. способствует активизации экономических

процессов.

Главная функция финансового рынка состоит в трансформации

бездействующих денежных средств в ссудный капитал. А представленные

функции рынка финансовых услуг отражают конкретные формы организации

движения финансовых ресурсов посредством финансово– кредитного механизма

между субъектами хозяйствования. Обобщая сказанное, следует отметить, что

движущей силой этого механизма является оказание финансовых услуг, с

помощью различных финансовых институтов.

Рынок финансовых услуг играет важную роль в структуре финансового

рынка. На этом рынке происходит обмен деньгами, предоставления кредита и

мобилизация капитала. Основную роль здесь играют финансовые инструменты и

финансовые услуги, направляющие денежные потоки от собственников к

заемщикам.

Первой и единственной на текущий момент организацией России, которая отважилась развивать финансовые услуги в виртуальном мире, стало ЗАО «Центр Интернет Платежей». Компания открыла сервис автоматического пополнения счетов, поддерживающий почти все виды электронных валют Рунета. Олег Покровский, директор по развитию бизнеса ЗАО «Центр Интернет Платежей» говорит: «Мы наблюдаем сейчас взрыв популярности Second Life среди русскоязычных пользователей и рады, что можем предоставить им возможность пополнять свои игровые счета привычными способами». По результатам своей работы компания подсчитала, что активный российский резидент Second Life тратит около $100-150 в месяц. Это меньше, чем тратят на игру представители развитых стран, но означает, что и русскоговорящие геймеры готовы нести деньги в онлайновые миры.

В виртуальном мире, также как в обычном, не обошлось без банкротств и скандалов. В Second Life лопнул виртуальный банк SecondLife Investment Bank. Его операции на игровой бирже LindeX были заморожены. Здание банка исчезло, остался только неработающий банкомат, при помощи которого клиенты уже никогда не могут снять свои деньги со счетов. Ситуация банальна до безобразия: ставки по депозитам в лопнувшем банке были нереально высокими. У некоторых вкладчиков они достигали 150% в год. Наивных людей в виртуальном мире не меньше, чем в реальном. Основатели обанкротившегося банка известны по своим виртуальным именам, но найти их не удалось. Они исчезли вместе с деньгами вкладчиков сразу же после продажи своего острова.

Кстати, налоговые службы развитых стран тоже обратили свое внимание на виртуальную экономику. В определенный момент они осознали, что виртуальные миры растут стремительными темпами (примерно на 10-15% в месяц) и экономические вложения в виртуальную недвижимость, банки и производство приносит сверхприбыль. В августе 2007 года конгресс США опубликовал отчёт по вопросу налогообложения виртуальных миров, другими словами, по проблеме взимания подоходного налога на реальную прибыль, полученную от бизнеса в игровом мире. Несмотря на то, что многие эксперты уверены в том, что налогообложение виртуальных миров неминуемо, существует большое количество спорных вопросов, ответы на которые не могут быть найдены в настоящий момент. Если США все-таки примет закон о взимании подоходного налога в виртуальных мирах, то распространяться действие такого закона будет только на жителей США. Факт реального гражданства виртуального персонажа легко скрыть, а открыть виртуальную оффшорную зону проще простого. Не исключено, что на разработчиков онлайн-миров будет оказано давление с целью изменить правила виртуального мира.

Тем временем, население виртуальных миров неуклонно растет. Количество обитателей мира «Второй жизни» достигло почти 8 млн. человек. Активная игровая аудитория составляет около 2-3 млн. человек, что немало – это соответствует официальной численности киевлян. Представитель компании Gartner заявил: «К концу 2011-го года 80% активных интернет-пользователей (и компаний из списка Fortune 500) будут жить «второй жизнью», но не обязательно в Second Life».

Большинство компаний, оценивших перспективность виртуальных миров, пока используют их только для создания информационных представительств, точно также как они делают это, осваивая Интернет и заказывая веб-сайты. Чаще всего, создание подобных представительств является частью кампании по продвижению бренда.

Интересно, что банковский бизнес достаточно гладко проецируется в виртуальное пространство. Такие банковские продукты как кредиты, депозиты, рассчетно-кассовое обслуживание и обмен валют могут быть без больших сложностей перенесены в реалии игровых миров. Если веб-сайт банка часто рассматривается как филиал банка в сети Интернет, то логично было бы открыть и филиалы в каждом из виртуальных миров. Можно рассматривать эти филиалы только как рекламные площадки для рекламы, на которых можно проводить промо-акции и общаться с активной платежеспособной аудиторией, но если экономика виртуального мира позволяет большее, то ничто не мешает использовать филиал для оказания финансовых услуг. Безусловно, существуют определенные риски: некоторые эксперты считают, что виртуальная экономика - это мыльный пузырь, раздутый СМИ и разработчиками. К примеру, по договору, который подписывает каждый резидент Second Life, недвижимость и все виртуальные ценности, в том числе и купленные за реальные деньги, в любой момент могут быть удалены с игровых серверов.

Финансовый капитал и его роль в современной экономике.

В рамках изучения экономического пространства заслуживают отдельного рассмотрения финансовое пространство и отношения, которые могут возникнуть между политикой управления финансовым пространством и политикой, направленной на обеспечение самодвижущего развития страны - системы. Изучение этих отношений геоэкономического подхода – геофинансы.

Под финансизацией понимается проникновение финансовых отношений во все сферы общественной деятельности, что проявляется в господстве финансовых форм организации в общественной жизни. При этом финансизация проявляет себя в многообразии доходов от использования финансовых ресурсов во всех сферах человеческой деятельности, включая прежде всего производственную. В результате «финансизации» резко возросла доля финансового сектора в мировом ВВП, и в экономиках развитых стран. Доходы от операций на финансовых рынках стали занимать существенное место в структуре совокупных доходов общества. Возросла роль финансовых институтов. Финансовый капитал занял доминирующее положение в структуре общественного капитала во второй половине 20 в. и в итоге стал господствующей формой капитала. Финансовый капитал – это такая денежная форма капитала, которая взаимно связывает капиталы предприятий различных сфер экономики и выступает в форме денежных средств. Впервые научное обоснование этому дал к. Маркс, оно и по сей день используется финансовой наукой. Отмеченный тезис подтверждается изменением структуры совокупного капитала в последние десятилетия. Так, по стоимости финансовый капитал превысил другие виды капитала более чем в 2 раза. Господство финансового капитала необходимо рассматривать в единстве с его современной технологической основой – коммуникативно-информационными системами. Первоначально соотношение информации и финансовых услуг обозначалось с позиции того, что наряду с финансовыми услугами информация является побочным продуктом. Лишь частично ее рассматривали как необходимую услугу для организации депозитных и ряда других операций. Впервые на важность информации как источника знания о процессах производства услуг обратил внимание американский ученый ф. Махлуп. Таким образом, начался переход к глобальной финансизации. Ставшая фактором «всемирная система информации» является естественной базой мировой финансовой системы, что позволяет проводить операции на финансовых рынках непрерывно. Современные финансовые рынки получают свое завершение в виде управляемой системы, имеющей в структуре мощную коммуникативную основу, действующую при помощи современных информационных технологий. В конечном итоге возникла ситуация свободного перемещения капиталов на базе возникновения финансовой инженерии, суть которой заключается в следующем: использование разнообразных финансовых технологий и инструментов и их сочетание для достижения допустимо наибольшей коммерческой эффективности финансовых потоков и снижения рисков их движения.

Финансовый капитал превратился в категорию, определяющую содержательность воспроизводства на всех стадиях кругооборота общественного капитала. Отсюда возникли многие новые явления, которые еще требуют научного обоснования, так как введенные термины «глобальная финансизация» и «геофинансы» имеют дискуссионный характер и не объясняют причин качественных изменений в стадиях кругооборота капитала

Финансовая группа – одна из форм экономии трансакционных издержек. Снижение трансакционных издержек достигается по мере расширения производства («эффект масштаба») путем слияния, сращивания предприятий и фирм, и избавления от лишних звеньев и компаний, которые перестали быть прибыльными, что позволяет сделать более эффективной структуру управления.

Распределение прав собственности внутри финансовой группы на объекты совместной деятельности ориентировано на сокращение трансакционных издержек, что позволяет максимизировать отдачу от ресурсов, находящихся в распоряжении компаний, входящих в состав финансовой группы. Снизить трансакционные издержки позволяет взаимное доверие друг к другу собственников (руководителей) компаний, входящих в состав финансовой группы, которое основано на взаимном наблюдении за надежностью партнеров и приверженностью остальных участников группы ранее установленным правилам игры, планировании дальнейшей деятельности. В рамках финансовой группы обмен информацией протекает наиболее насыщено, координирующий орган обладает наиболее полной информацией о потенциальных покупателях и продавцах, ценах на рынках, что позволяет снизить и трансформационные и трансакционные издержки.

В основе структурной организации промышленности в условиях современной рыночной экономики на практике лежит сосуществование, с одной стороны, крупных организационно-хозяйственных структур, в рамках которых, в частности, промышленный капитал, соединившись с банковским капиталом, формирует такие образования, как финансово-промышленные группы, и организационно-хозяйственных структур среднего и малого бизнеса — с другой. Хотя и на этом уровне развертываются процессы взаимодействия банковского и промышленного капитала.

В российской экономике концентрация и интеграция капитала вылились в возникновение новых рыночных субъектов, форм капитала: промышленного, торгово-посреднического, банковского, страхового и других форм финансового капитала в единую организационную структуру. До сих пор автономно существовавшие индивидуальные капиталы объединялись, чтобы усилить влияние на производство и обращение. Совместное использование капиталов с различными кругооборотами и циклической оборачиваемостью позволяет обеспечить оперативную переориентацию ресурсов в целях восстановления нарушенного равновесия и стабилизации роста доходности. Объединение разнородных капиталов знаменует эволюцию капитала в более сложную форму нового порядка. Когда объединяются капиталы с целью получить дополнительные возможности от кооперации по сравнению с суммарными возможностями отдельных капиталов, то образуется не просто новая форма капитала, а более сложная система, наделенная новыми специфическими свойствами.

В условиях глобализации в мировой финансовой среде произошли существенные изменения. Это связано, прежде всего, с развитием информационных технологий, активным их применением финансовыми институтами, усилением взаимосвязи глобальных финансовых акторов с региональными и национальными экономическими агентами. Информационные технологии настолько сблизили финансовые рынки разных стран, что создали предпосылки для формирования всеобщего рынка капиталов. Трансформация российской экономики под воздействием глобализационных процессов проявляется в увеличении масштабов перемещения капиталов, в создании информационно-финансовых сетей финансовых корпораций, банков, страховых компаний, темпов развития филиалов страховых компаний, изменении стратегии развития финансового капитала.

Сущность финансовой услуги

Общественные и экономические преобразования в России предполагают

ускоренное и многогранное развитие системы услуг: личных, социально –

культурных, бытовых, интеллектуальных, деловых, и т.д. Пока Россия отстает от индустриально развитых стран практически по всем показателям состояния и развития сферы услуг. Тогда как дальнейшее динамичное развитие страны, ее интеграция в мировую экономику требуют многократного увеличения сети сферы услуг и, самое главное, особенно тех секторов и подсекторов, которые определяют функционирование рыночной экономики.

Особую роль в формировании конкурентоспособности российской экономики и повышении результативности производства в т.ч. нефтегазодобывающих производств, играет способность рынка мобилизовать значительные объемы свободного капитала и оперировать ими. Речь идет о разнообразии механизмов финансирования и инвестирования, а также предоставления финансовых услуг инвесторам профессиональными участниками рынка финансовых услуг.

В экономической литературе часто используются, но не получили какого либо определения категории «финансовая услуга» и «рынок финансовых услуг», что следует рассматривать как пробел и требует уточнения.

Продолжительное время в экономической литературе существовало только понятие финансового рынка, что ограничивало понимание происходящих процессов связанных с движением денежного капитала. Стоит согласиться, что

финансовый рынок играет уникальную роль в трансформации денежных средств

в денежный капитал. Но усложнение форм и способов размещения денежного

капитала привело к появлению новых специальных видов профессиональной

деятельности, направленных на обслуживание владельцев этого капитала и

появлению новой категории «финансовая услуга».

Исследуемое понятие является одним из элементов множества правовых

явлений, и законодатель предпринял попытку регламентировать деятельность на

рынке финансовых услуг одним нормативным актом. Под финансовой услугой в

толковании федерального закона «О защите конкуренции на рынке финансовых

услуг» понимают деятельность, связанную с привлечением и использованием

денежных средств юридических и физических лиц [1]. В качестве финансовых

услуг рассматриваются осуществление банковских операций и сделок,

предоставление страховых услуг и услуг на рынке ценных бумаг, заключение

договоров финансовой аренды (лизинга) и договоров по доверительному

управлению денежными средствами или ценными бумагами, а также иные услуги

финансового характера.

Исходя из определения услуги необходимо дать более емкое и научно

обоснованное толкование категории «финансовая услуга», учитывающее как ее

внутреннюю сущность, так и социально – экономическую роль, заключающуюся

в многофункциональном предназначении, а также раскрыть структуру этого понятия.

Финансовая услуга – это социально- экономическая категория, связанная с трансформацией денежных средств в денежный капитал юридических и физических лиц на банковском, страховом и инвестиционном рынках, а также иные услуги финансового характера.

Объект финансовых услуг – это то, по поводу чего возникает услуга как

отношение т. е. ценная бумага, страховой полис, безналичные расчеты, банковские кредиты и т. д.

Субъекты финансовых услуг – это участники финансового рынка, с одной стороны заказчики т. е. потребители финансовых услуг, а с другой стороны финансовые организации (юридические и физические лица), предоставляющие финансовые услуги.

Логично предположить, что купля – продажа финансовых услуг должна осуществляться на рынке финансовых услуг. Однако необходимо отметь, что в истории экономической теории само понятие «рынок финансовых услуг», как таковое, не выделялось, а входило в понятие финансового рынка.

Для определения рынка финансовых услуг, необходимо сначала дать определение и уточнение границ финансового рынка. В учебном пособии «Финансы» под ред. Ковалевой А.М. финансовый рынок рассматривается как рынок,

где обращаются капиталы [2]. Несколько иной подход предложен в работе А.Д.Шеремета и Р.С. Сайфуллина, которые рассматривают финансовый рынок как

рынок финансовых активов, при этом элементами финансового рынка являются:

золото и драгоценные металлы, национальная валюта, иностранная валюта,

ссудный капитал (кредиты), ценные бумаги. Составными частями финансового

рынка авторы считают: валютный рынок, рынок национальных денежных средств и фондовый рынок [3].

Таким образом, финансовый рынок предназначен для совершения сделок

между покупателями и продавцами финансовых ресурсов и представляет собой

совокупность рынков: фондового, кредитного, валютного и рынка драгоценных

металлов.

Сущность же рынка финансовых услуг состоит в том, что он отражает конкретные формы организации движения финансовых ресурсов посредством

финансово – кредитного механизма (в части его институтов) между субъектами

хозяйствования и не имеет вещественной формы, поскольку его субстанцией на рынке финансовых услуг являются право – имущественные отношения [4].

Под рынком финансовых услуг федеральный закон «О защите

конкуренции на рынке финансовых услуг» понимает сферу деятельности

финансовых организаций на территории РФ или ее части, определяемую исходя

из места предоставления финансовой услуги потребителям. Это определение

имеет некоторую ограниченность в первую очередь законодательного и правового

понимания рынка как территориальной привязанности к определенной части РФ,

а главное не раскрывает экономического содержания рынка финансовых услуг в

целом. В нашем понимании рынок финансовых услуг это совокупность

отношений продавец-покупатель, осуществляемых через финансовую услугу как

сферу хозяйственной деятельности, где финансовые услуги изначально

производятся для обмена или купли-продажи

Развитие инфокоммуникационной инфраструктуры как современной части финансового рынка

По мнению Глазьева С.Ю., в мировом технико- ( экономическом развитии можно выделить периоды доминирования пяти последовательно сменявших друг друга технологических укладов, включая вступивший в 90-х годах в фазу роста информационный технологический уклад (табл. 1). Сейчас также говорят о зарождении шестого технологического уклада .

Таблица Основные технологические уклады

Технологический уклад |

Формы организации бизнеса |

Ведущие отрасли |

Мануфактурный |

Мелкие ремесленные мастерские, малые предприятия

|

Текстильная, текстильное машиностроение и химия, металлургия, основанные на энергии воды

|

Паровые машины |

Крупные предприятия, акционерные общества

|

Железные дороги, транспортное машиностроение, первичное станкостроение

|

Машинная индустрия |

Национальные монополии и олигополии, банки, финансовый капитал |

Электроэнергетика, тяжелое машиностроение, электротехника, производство стали и синтетических материалов |

Массовое производство |

Транснациональные корпорации

|

Автомобилестроение, производство товаров длительного пользования, энергетические системы, электронные средства связи, авиационный транспорт |

Информационные технологии |

Сеть крупных и мелких фирм, соединенных электронной связью

|

Микроэлектроника, биотехно-логия, генная инженерия, атомная энергетика, космические и инфоком-муникационные технологии

|

При этом ядро последующего, шестого уклада (2050— 2100 гг.) уже сейчас зарождается и формируется и рамках пятого технологического уклада (1990—2040 гг.) нововведениями в области научно- и биотехнологии, тонкой химии, изучении и освоении Мирового океана, искусственного интеллекта, космической техники.

Приоритетное развитие пятого и зарождение шестого технологического уклада позволяют говорить о новом качестве экономического роста, постепенно занимающего центральное место в мировой экономике.

Для многих стран переход к новой модели экономического роста может оказаться чрезвычайно болезненным процессом, протекающим неравномерно и неравнозначно, реализующимся в отраслях, где рентабельность и конкурентоспособность ниже среднего уровня. Особенно сложно протекает этот процесс в материалоемких и капиталоемких отраслях. Именно здесь в большей мере проявляется воспроизводство отсталых технологий и методов обработки в совокупности с воспроизводством устаревших отраслевых структур.

На сегодняшний день ни одна из стран не обладает полным комплексом технологических систем, присущих пятому укладу, и лишь несколько наиболее развитых индустриальных стран имеют некоторые заделы шестого технологического уклада, тем не менее, именно пятый , и шестой технологические уклады определяют качество экономического роста в начале XXI века.

Известно, что потребности в информации в последнее время растут в геометрической прогрессии огромный поток информации с середины XX века не дает возможности обрабатывать и анализировать ее старыми методами. Общая сумма знаний росла раньше небольшими темпами, но уже с 1900 г. она удваивалась каждые 50 лет, к 1950 г. удвоение происходило каждые К) лет, к 1970 г. — уже каждые 5 лет, с 1990 г. — ежегодно.

Информационный кризис заключается в возникающих противоречиях: разнообразие информации возросло и удовлетворяет различные потребности, но при этом циркулирует масса избыточной информации, бесполезной для потребителей. Накоплен огромный информационный потенциал, а люди не могут им воспользоваться в силу физических и технических ограничений.

Внедрение автоматизированных средств обработки информации, в особенности компьютеров, а также производительных средств передачи информации позволяют справиться с этими противоречиями. Эти процессы положили начало новому этапу в эволюции человечества, связанному с информатизацией общества.

В результате информатизации возникает информационное общество, где главным объектом управления становятся не материальные объекты, а символы, идеи, образы, интеллект, знания. Понятие информационного общества было сформулировано в конце 60-х — начале 70-х годов XX века профессором Токийского технологического института Ю. Хаяши.

В целом, информационное общество можно охарактеризовать как общество, в котором большинстве работающих занято производством, хранением, пере работкой и использованием информации.

Переход к информационному обществу вызывает необходимость постоянного совершенствования эффективной системы распространения информации, являющейся функцией отрасли информационно-коммуникационных технологий (ИКТ)

Объем рынка информационных технологий в 2006 г. увеличился на 20% и достиг 360 млрд. руб. Вклад отрасли в ВВП страны превысил 5%.

' В 2006 году продолжалась интенсивная работа по развитию фиксированной телефонной связи. За счет средств федерального бюджета и собственных средств организаций электросвязи было введено в эксплуатацию более 250 тысяч телефонных номеров на селе и более 740 тыс. в городе. Кроме того, продолжена реализация проекта по оказанию услуг связи населению в нетелефонизированных населенных пунктах

Финансово - Экономическое доверие как неотъемлемый элемент институционального развития финансовой системы.

Наличие фактора доверия в экономической системе является существенным компонентом стабильного взаимодействия финансовых структур и населения. Доверие участников финансового рынка, обеспечивающее нормальное функционирование финансовой сферы, является частным проявлением опыта институционального доверия, накопленного в обществе. Однако финансовая сфера в свою очередь становится полем либо накопления ожиданий стабильности и уверенности в завтрашнем дне, либо, напротив, сферой, где идет активное разрушение доверия к институтам и подрыв основ· социальных взаимодействий. Доминирующим критерием выбора финансовой услуги становятся надежность и доверие к ее поставщику (производителю).

По мере расширения использования инновационных финансовых технологий потребность в общественном капитале доверия растет.

Финансовые технологии повышенной сложности для своей реализации нуждаются не столько в качественной технической инфраструктуре, сколько в высоком уровне доверия населения к финансовым институтам.

Институциональное доверие формируется в ходе протекания самых различных процессов, не только экономических, но и политических. В последние годы в развитии финансовой сферы России произошли существенные институциональные изменения, носящие при этом двойственную направленность. Отдельно были разработаны стратегии развития банковского сектора и финансового рынка, хотя с научно-практической точки зрения мировой опыт показывает, что банки являются таким же финансовым институтом как и любые другие, оказывающие финансовые услуги разнопланового характера участникам рынка. Позитивно повлияли на рынок усилия регулятора (ФСФР) по повышению устойчивости финансовых посредников, развитию индустрии коллективных инвестиций, созданию правовых основ для выпуска и обращения новых видов ценных бумаг. В результате за последние несколько лет существенно укрепились финансовые организации (профессиональные посредники финансового рынка), расширилась инвестиционная база, особенно за счет привлечения средств населения, выросло разнообразие финансовых инструментов, появились новые сегменты финансового рынка.

В качестве Финансово-экономического доверия следует понимать количественную динамическую характеристику процессов и явлений, протекающих в результате взаимоотношений различных экономических субъектов, в связи с передачей финансового ресурса в управление, и основанных на выгодности финансового результата взаимодействия и уверенности в добросовестности друг друга.

Ликвидность рынка финансовых услуг

Рынок финансовых услуг – это совокупность отношений продавец-покупатель, которые определяются через финансовые услуги как сфера хозяйственной деятельности, где финансовые услуги осуществляются для обмена или купли-продажи

С точки зрения финансового права и экономического содержания финансовые услуги можно распределить на три группы: 1.Страховые услуги. 2. Банковские и другие финансовые операции (за исключением страхования). 3.Инвестиционные услуги (услуги на рынке ценных бумаг).

Финансовая услуга – это социально-экономическая категория, связанная с трансформацией средств в денежный капитал юридических и физических лиц на банковском, страховом и инвестиционном рынках, а также другие услуги финансового характера. Ее составляющими могут быть банковские операции и сделки, услуги на страховом рынке, рынке ценных бумаг, заключение различных договоров и обязательств (лизинг, доверительное управление, взаимозачеты, налоговые освобождения и др.)

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Таким образом, капитал - это часть финансовых ресурсов. В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения.

В финансовой деятельности хозяйствующего субъекта различаются активы и пассивы. Активы хозяйствующего субъекта - это совокупность имущественных прав, принадлежащих ему. В состав активов хозяйствующего субъекта входят основные средства, нематериальные активы, оборотные средства. Активы за вычетом долгов (расчеты с кредиторами, заемные средства доходы будущих периодов) представляют чистые активы. Пассивы хозяйствующего субъекта - это совокупность его долгов и обязательств, состоящих из заемных и привлеченных средств, включая кредиторскую задолженность. К пассивам не относятся дотации, субвенции, собственные средства и другие источники.

При кредите речь идет о предоставлении в долг денег (ссуды) или товаров. Кредиты бывают банковский, коммерческий, инвестиционный налоговый.

К поступлениям денежных средств относятся поступления средств за счет пожертвований, благотворительных взносов (меценатов), страховых взносов, от продажи заложенного имущества должника, спонсорских взносов и т. п.

Спонсор - юридическое или физическое лицо, финансирующее какое-либо мероприятие. Спонсорство - это двусторонний процесс. Хозяйствующий субъект получает необходимые ему финансовые ресурсы, а спонсор - определенные выгоды.

Рынок финансовых услуг реализует всеобщую финансизацию общественной жизни, начиная с организации процесса производства и заканчивая социальными отношениями: обеспечивает доступ корпорациям к финансовым ресурсам, стабильность финансирования социальных институтов, таких как пенсионные и др. Другими словами, рынок финансовых услуг берет на себя функции организационно-управленческого плана в движении финансового капитала

Ликвидность рынка проявляется в его емкости и способности амортизировать внезапные изменения в спросе и предложении без соответствующего значительного колебания цен. Каждая отдельная сделка, заключаемая на высоколиквидном рынке, сама по себе не способна оказать существенного влияния на рыночную цену товара.

В соответствии со ст. 48 Закона «О рынке ЦБ» саморегулируемой организацией профессиональных участников рынка ценных бумаг именуется добровольное объединение профессиональных участников рынка ценных бумаг, действующее в соответствии с Законом «О рынке ценных бумаг» и функционирующее на принципах некоммерческой организации.

Саморегулируемая организация учреждается профессиональными участниками рынка ценных бумаг для обеспечения условий профессиональной деятельности рынка ценных бумаг, соблюдения стандартов профессиональной этики на рынке ценных бумаг, защиты интересов владельцев ценных бумаг

Геоэкономика и геофинансы: взаимосвязь и различия

Суть научной проблемы состоит в том, что в результате проистекания процессов финансовой глобализации за последнее время возникло множество новых явлений, которые еще требуют научного обоснования, так как введенные термины, «глобальная финансизация», «геофинансы» несут в себе дискуссионный характер и все еще не объясняют глубинных причин качественных изменений, происходящих на современном глобальном финансовом рынке.

Под геофинансами следует понимать отношения, которые могут возникнуть между политикой, направленной на обеспечение самодвижyuцегося развития страны, и господствующими Финансово-кредитными отношениями.

Геоэкономика - это производство финансовых ресурсов в количестве достаточном для финансирования глобальных экономических процессов.

Финансовая глобализация - это процесс формирования и последующего развития единого общемирового Финансово-экономического пространства на базе преимущественно информационных технологий.

Геоэкономика – это дисциплина, изучающая политику и стратегию, применяемые для повышения конкурентоспособности государств, остающихся основными элементами международной системы в новых условиях.

Геоэкономика отличается от политической экономики тем, что пользуется не только традиционными методами последней (валютная, налогово-страховая политика, политика доходов, рынок труда), но и другими методами, которые можно объединить в две основные группы.

Геофинансы являются главной составной частью геоэкономики. Именно в этой области ощутимее всего подрывается государственный суверенитет. В самом деле, в геофинансовом отношении государство является не чем иным, как получателем капитала, конкурирующим с другими государственными и частными, национальными и транснациональными субъектами. Оно уже больше не может замыкаться в себе, но должно выставляться на суд международных рынков.

На нынешнем этапе своего развития геофинансовое государство не может прибегать к политическому использованию денег, как не может оно бесконечно влезать в долги. Главную ставку государство должно делать на взимание налогов, последовательно соблюдая этические нормы политико-административного управления.

Впрочем, в мире геофинансов государство продолжает преследовать свои цели и должно наращивать потенциал влияния на рынки, от которых по-прежнему зависит. Именно по этой причине особое значение приобретают методы, с помощью которых возможно усиление "стратегической геофинансовой мощи" государства (таких, как валютно-кредитные и финансирование экспортных операций)

Финансизация общественной жизни и рост финансового сектора в мировом ВВП

Успешное реформирование экономической системы России зависит от устойчиво сбалансированного функционирования всех звеньев финансовой системы. Это связано с тем, что в мире происходит глобальная финансизация общественной жизни, качественно изменились роль и место финансового капитала в организации общественного воспроизводства.

Сосредоточение значительной части денежного капитала в банках, растущая потребность в этом капитале в промышленности привели к смещению центра экономической власти в сферу обращения финансовых ресурсов. Приняв состояние подвижности и гибкости, особенно, в части обезличенности и относительной оторванности от производства, капитал стал легко концентрироваться. Финансовый капитал выступил в своих основных формах в виде ссудного и фиктивного капитала, приобрел особые способы концентрации, взаимопереплетения, получил широкий выход на международный уровень. Его представители в виде ценных бумаг или денег получили возможность мобильно перемещаться в направлении производства, торговли, банковской системы, причем как между отраслями данной страны, так из одной страны в другую.

Финансовый капитал, как и любой капитал, находится в постоянном движении. Это не просто определенная сумма денег или ценных бумаг, объединяющая владельцев денежного капитала. Он перманентно принимает различные функциональные формы капитала в силу приобретения высокой скорости обращения на базе информационных технологий.

Помимо банков, промышленных и торговых акционерных обществ в наши дни в структуру финансового капитала входят небанковские финансовые институты. Развитие альтернативных источников финансового капитала - страховых организаций, пенсионных и благотворительных фондов, инвестиционных компаний и др. - разрушило монополию банков на аккумуляцию и распределение денежных ресурсов общества.

Организационные формы финансового капитала стали более многообразными. Финансовые группы, концерны и конгломераты отличаются друг от друга спецификой переплетения в них различных форм общественного капитала.

Внедрение информационных технологий привело к появлению новых видов переплетения капитала: проектное финансирование, участие в рисковом бизнесе, финансирование научно-исследовательских работ, «неакционерные» формы контроля и т. д.

Изменились интересы промышленных предприятий. Они внедряются в сферу деятельности, которая ранее была прерогативой кредитно-финансовых институтов. Увеличивая свои денежные фонды за счет выпуска коммерческих бумаг, скупки долговых обязательств и ценных бумаг предприятий, они становятся владельцами ранее самостоятельных банков.

Так в последней четверти XX века четко проявилась тенденция «финансизации» экономики. Она заключается в том, что финансовая система начала жить своей собственной жизнью, отодвинув на второй план свои функции по отношению к реальной сфере экономики.

В процессе «финансизации» можно выделить следующие характерные черты.

Доля финансового сектора в мировом ВВП резко возросла. В развитых странах он стал доминировать над реальным сектором как по доле в ВВП, так и по своей роли в экономике.

Финансовые рынки значительно превзошли реальные по объемам, а цены на деривативные инструменты (часто спекулятивные) стали оказывать сильное, иногда доминирующее воздействие на рынки реальных товаров.

Доля фиктивного капитала предприятий развитых стран преобладает в структуре активов, а доходы от операций на финансовых рынках занимают существенное место в структуре их доходов.

Возросла роль финансовых институтов, оказывающих услуги по организации движения финансовых (денежных) ресурсов. Таким образом, на финансовых рынках образовались собственные инфраструктурные элементы (подсистемы), оказывающие финансовые услуги. Отразилось это и на переходной экономике России, стремящейся создать рынок финансовых услуг, адекватный странам прошедших стадию полной «финансизации».

Существует и развивается в России единый рынок финансовых услуг как система, включающая в себя различные группы финансовых отношений, представленных соответствующими инфраструктурными субъектами, таким как банки, страховые компании, инвестиционные фонды, бюджетные и небюджетные фонды. Равноправными участниками рынка становятся субъекты хозяйствования, выпускающие в обращение свои обязательства и покупающие чужие. Этот вывод следует из ст. 1 Федерального Закона РФ «О защите конкуренции на рынке финансовых услуг».

Население развитых стран все большую часть своих свободных средств переводит в форму различных финансовых инструментов, а доля депозитов банков сокращается. Значительная часть населения в решающей степени связывает свое благосостояние с положением на финансовых рынках: 45% американцев являются держателями акций

Банковский и финансовый сектор, на долю которого приходится 4,8% российского ВВП, в 2007 году продемонстрировал уверенный рост — на 11,4% (против 10,3% в 2006 году), что объяснялось наращиванием объемов кредитования населения и предприятий. Рост в финансовом секторе обеспечил высокую динамику прибылей российских предприятий (на 28%), розничной торговли (на 15%), сектора недвижимости и прочих услуг. Но на сегодняшний день Российский фондовый рынок не сможет отыграть летние потери в текущем и следующем году. Вместо этого осенью под влиянием негативной информации о состоянии мировой экономики можно ожидать продолжение биржевого обвала. По мнению наших экспертов, вскоре к отрицательной информации из США и ЕС добавятся сведения о проблемах отечественной экономики. В стране замедляется рост промышленности, падает спрос на потребительском рынке. Одновременно удешевление нефти подрывает финансовое положение сырьевых корпораций, на которых в значительной мере держится все национальное хозяйство.

Падение ценных бумаг отмечается в России с 19 мая 2008 года. За прошедшее время индекс ММВБ снизился на 27,7%. Индекс РТС потерял 30%. Значительное влияние на снижение котировок отечественных бумаг оказало уменьшение нефтяных цен, опустившихся практически со $145 до $112,55 за баррель. Спад в США углубляется, начиная проявляться в Великобритании и европейских странах. Признаков его скорого завершения нет. Потребление нефтепродуктов сокращается. В России уменьшаются темпы роста индустрии. В апреле промышленное производство превышало прошлогоднее того же периода на 9,2%. В июле скатилось до 0,9%. Доходы населения инфляционно сжимаются. В банковском секторе растет число проблемных должников. Рынок недвижимости находится в состоянии стагнации.

Объективные предпосылки интеграции рынков финансовых и инфокоммуникационных услуг

Постиндустриальному формирующемуся обществу присущи следующие характеристики — создание глобальной инфраструктуры на основе информационно-телекоммуникационных технологий, обеспечивающей инновационное развитие во всей деятельности человека.

В современной экономике рынок финансовых услуг выполняет важнейшую функцию перераспределения финансовых ресурсов между отраслями и сферами социально-экономической системы мобилизации и распределения совокупных сбережений в обществе. Отсюда, на первое место вышли формы доходов, получаемых на финансовых рынках, обусловленные качественно новой ролью финансового капитала в системе воспроизводства.

Развитие производительных сил последней четверти XX века придало общественному производству новые черты, а именно оно перешло в стадию господства информационных технологий, которые позволили организовывать современное производство на базе строгого учета общественных потребностей и ресурсных возможностей общества. Такие изменения коснулись метаморфоз капитала, смены приоритетов различных его форм в общественном воспроизводстве

Становление системы геофинансов, функционирующей на основе новейших информационных технологий, превратили финансовый капитал в господствующую форму кругооборота совокупного мирового капитала. Отмеченные технологии не только обусловили сведение времени оборота капитала к предельно малым величинам, но и привели к появлению новых финансовых институтов и инструментов.

Прежде всего, происходит интенсивное преобразование инфраструктурных основ финансовых рынков, особенно в части развития телекоммуникационных систем. Это явление лишь обозначено современной наукой как глобализация финансов; отдельные формы его проявления входят в российскую финансово-кредитную практику. К ним относятся: электронные деньги и др., которые широко развиты в мировой финансовой системе.

Возникает проблема научно-практического плана: почему финансовый капитал получил преимущество в своем развитии над другими формами капитала?

Столь существенное повышение роли рынков капитала в современной экономике базируется, прежде всего, на значительно возросших технических возможностях финансовых институтов, расширения поля их деятельности и спектра предоставляемых услуг.

Интеграция рынков финансовых и инфокоммуника-ционных услуг в России представляет инновационный процесс в развитии инфраструктурной составляющей категории финансов.

Анализ финансового капитала и современное его состояние предполагает исследование генезиса финансового капитала и становления его современных форм, при этом на первый план выходит информационное обеспечение развития финансового капитала.

Рынок финансовых услуг, представляющий собой организационно-управленческую форму движения финансовых активов, интегрируется в современном своем состоянии с инфокоммуникационными услугами. При этом возникли объективные условия их интеграции, выраженные трансформацией транснациональных тенденций в развитии мировой финансовой системы в глобальные, предполагающие приоритетное развитие финансов как самовозрастающего механизма на базе информационных технологий.

На первый план выходят качественные изменения структуры общественного производства в условиях информационно-финансовой глобализации, базирующиеся на развитии финансового капитала на базе интеллектуальных технологий.

Инновационная интеграция рынков, возникновение информационно-финансового капитала выводит на первый план особенности пространственно-временного движения глобального финансового капитала. Отмеченная модификация движения финансового капитала является одновременно причиной и следствием трансформации инфраструктуры призванной обеспечивать глобальную конкуренцию.

Таким образом, инновационная интеграция как фактор национальной конкурентоспособности России предполагает создание адекватной инфраструктуры для движения финансового капитала с учетом интересов страны, что требует выработки практических основ интеграции финансового и информационного рынков для обеспечения глобальной конкуренции России в XXI веке.

Поскольку Россия находится на переходном этапе не только общих рыночных преобразований, но и совершенствования финансово-кредитных отношений, готова ли она адаптироваться, взять положительное и за короткий срок внедрить в практику технологические новшества, связанные с обращением финансового капитала на базе современных телекоммуникационных систем, и преодолеть консервативность имеющегося финансово-кредитного механизма как совокупности методов, способов, приемов организации фондов финансовых ресурсов?

Сфера финансовых услуг в российской экономике в целом традиционно развита слабее, чем в других странах. Лишь в последние годы, как следствие децентрализации управления и рыночных реформ, сфера услуг стала повышать свой удельный вес в российской экономике. Вместе с тем, отметим, что так называемая теория экономики услуг предполагает, что чем более развитой является экономика, тем больше занятость и производство должны быть сосредоточены в сфере услуг.

Однако, это не означает, что структура и динамика промышленного производства не оказывают влияния на услуги финансового сектора. Более того, многие критически важные процессы, характерные для развитых экономик (компьютерное программное обеспечение, проектирование микроэлектроники и др.), неизбежно объединяют свое информационное содержание с материальной поддержкой продукта, не позволяя провести четкую границу между товарами и финансовыми услугами.

В перспективе, значение рынка финансовых услуг будет возрастать, а лимитирующим фактором станет информация, формирующая мировую экономическую инфраструктуру в направлении создания и развития информационных систем и стандартов электронных сделок и электронных коммуникаций.

При этом доминирующим значением обладает информационный продукт, выступающий своеобразным катализатором развития способности к взаимодействию, ликвидации промежуточных звеньев, глобализации и конвергенции.

Интеграция информационных технологий и финансовых услуг оказывает непосредственное влияние на трансформацию мировых финансовых рынков. Во-первых, усиливающаяся конкуренция приводит к концентрации банковской системы в нескольких крупных мировых финансовых центрах (Нью-Йорк, Лондон, Цюрих, Токио и др.). Во-вторых, обозначилась тенденция к интеграции банков с другими институтами финансового рынка, что обусловлено желанием клиента получать весь спектр финансовых услуг (пенсионных страховых, инвестиционных, кредитных) в одном месте. В-третьих, биржи также укрепляют конкурентные позиции, концентрируя все или большую часть услуг для пользователей финансовых рынков: объединяются первичные и вторичные рынки, рынки производных инструментов, систем клиринговых расчетов.

Исходя из приведенной характеристики интеграционного процесса, в перспективе, преимущественное развитие получат универсальные финансовые организации, диверсифицирующие свою деятельность в меру роста технологической вооруженности в части коммуникационных систем, транснациональности, мобильности и эластичности.

Транснациональность капитала обусловлена созданием институтов технологически совершенной финансовой инфраструктуры, при этом развитие ТНК придает межстрановой характер эластичности капитала.

Обозначились направления, по которым будет развиваться мировой рынок финансовых услуг:

сложилась тенденция к образованию региональных экономико-валютных блоков;

меняется структура финансовых инструментов рынка в пользу инструментов реального сектора — корпоративных ценных бумаг и их производных. Валюта как инструмент финансового рынка постепенно утрачивает самостоятельное значение;

нарастают масштабы глобального технологического перевооружения финансовых рынков на основе инфо-коммуникационных технологий.

Методологическое обоснование единства инфраструктуры финансовой системы находится в плоскости создания и развития телекоммуникационных систем, соответствующих происходящим в мире процессам финансовой глобализации.

Применение информационных технологий необходимо рассматривать одновременно как причину и следствие глобализации, предполагающей рост информационной составляющей в деятельности институтов финансового рынка.

Основной формой дохода становится процент от финансовых вложений. Таким образом, сложилась система всеобщей финансизации, которая в нашей стране пока проявляется на отдельных сегментах финансового рынка. Так, данные по остаткам на корреспондентских счетах российских банков показывают устойчивую тенденцию в развитии банковской системы как замкнутого экономического образования. Преодоление этого явления находится в плоскости не только совершенствования законодательства, но и в плоскости создания материальной основы, обеспечивающей равную технологическую вооруженность для всех финансовых институтов, оказывающих услуги.

Это связано с созданием равных возможностей доступа к потреблению современных финансовых услуг на базе развития телекоммуникационных систем, для чего в законодательную базу о развитии этих систем введено понятие универсализации услуги, позволяющей физическим лицам (потенциальным инвесторам), упростить процедуру доступа к услугам финансовых институтов.

Взаимосвязь основных понятий финансовой глобализации

Основой современной глобализации является финансовая глобализация как ключевой фактор развития. Порождением последней выступает финансовая экономика как особый экономический строй, который базируется на глобальном денежном контроле; глобальном кредите; глобальным кредитом над фиктивным капиталом; глобальной финансовой ренте.

Финансовая глобализация - это процесс формирования и последующего развития единого общемирового Финансово-экономического пространства на базе преимущественно информационных технологий.

Практическое выражение процесс финансовой глобализации получил в повсеместном распространении финансовых услуг, носящих глобальный xapaктер, таких как франчайзинг, международные лизинговые операции, различные виды валютных сделок, оффшорные трансакции и др. Привычной становится ситуация, когда базовые активы (производство) находятся в одной стране, производные инструменты (деривативы) обращаются на финансовых рынках другой, а финансовый капитал, приводящий все вышеперечисленное в действие (счета в оффшорных зонах или швейцарских банках), в третьей.

Вместе с тем, сдерживающими факторами развития глобализации являются также весьма существенные целевые, экономические, языковые, культурные различия, разные потребительские предпочтения и т.д. Например, на нынешнем этапе глобализации богатые и бедные страны обладают различными финансовыми возможностями по внедрению информационных технологий, что способствует реинтеграции отдельных стран. Кроме того, глобализацию не следует понимать, как полное устранение контроля над финансовым сектором. Параллельно идет процесс усиления регулирования по ряду направлений, в том числе в области фондовых pынков. Этo касается, например, борьбы с отмыванием денег, сделок инсайдеров, манипулирования ценами на фондовых рынках и т.д.

МВФ -международная организация, предназначенная для регулирования валютно-кредитных отношений между государствами-членами и оказания им финансовой помощи при валютных затруднениях, вызываемых дефицитом платежного баланса, путем предоставления кратко- и среднесрочных кредитов в иностранной валюте. Фонд имеет статус специализированного учреждения ООН. Практически он служит институциональной основой мировой валютной системы.

Группа Всемирного банка (ВБ) или Всемирный банк —многостороннее кредитное учреждение, состоящее из нескольких тесно связанных между собой финансовых институтов, общей целью которых является повышение уровня жизни развивающихся государств путем финансовой помощи развитых стран.

Главное преимущество сотрудничества с ВБ для страны‑получателя заключается в существенно заниженных по сравнению с другими международными кредиторами процентных ставках по займам. ЕБРР является крупнейшим инвестором в регионе, и помимо выделения своих средств привлекает значительные объемы прямых иностранных инвестиций. Он осуществляет проектное финансирование банков, предприятий и компаний, вкладывая средства как в новые производства, так и в действующие фирмы.

Оффшорная зона — государство или его часть, в пределах которой для компаний-нерезидентов определяется особый режим регистрации и деятельности. В ряде государств используется также термин "налоговая гавань".

В оффшорной зоне:

упрощен и ускорен процесс регистрации нерезидентов, при которой уплачивается чисто символическая сумма (например, в Панаме необязательно указывать учредителей компании, незначительный сбор уплачивается и при ежегодной перерегистрации);

по заниженным ставкам уплачиваются нерезидентами налоги с прибыли и подоходный налог с физических лиц;

гарантируется конфиденциальность деятельности оффшорных компаний, они освобождены от государственного валютного контроля.

В целях защиты национального бизнеса оффшорным компаниям запрещено заниматься любой предпринимательской деятельностью в пределах оффшорной зоны. Основные доходы оффшорной зоны складываются от сборов за регистрацию и перерегистрацию, налоговых поступлений, расходов оффшорных компаний на содержание в зоне их постоянных представительств (секретарских бюро). Они включают следующие статьи: аренда помещения, связь, электроэнергия, оплата проживания и питания, транспорт, досуг, лечение работников бюро.

При осуществлении внешнеэкономических операций с использованием расчетов с привлечением офшорных зон, субъектами ведения хозяйства используются технологии и мошеннические схемы, которые позволяют регулировать цены во внешнеэкономической деятельности, накапливать и выводить капитал, планировать и минимизировать налоги, незаконно возмещать НДС, легализировать преступные доходы.

Оффшорные операции по своему содержанию представляют собой финансовый инструмент, который, не нарушая действующее законодательство, используется для планирования и минимизации налогообложения и для защиты коммерческой тайны.

Франчайзинг - это форма предпринимательства, основанная на системе взаимоотношений, закрепленных рядом соглашений, при которых одна сторона (франчайзер) предоставляет возмездное право действовать от своего имени (реализовывать товары) другой стороне (франчайзи), способствуя тем самым расширению рынка сбыта.

Лизинг - гражданско-правовой договор, в соответствии с которым арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество во временное владение и пользование для предпринимательских целей.

Своп представляет собой валютную операцию по обмену между двумя субъектами обязательствами или активами с целью улучшения их структуры, снижения рисков и затрат. Наиболее распространены валютные свопы и процентные свопы. Операция своп осуществляется в целях приобретения валюты, необходимой для международных расчетов, поддержания определенных остатков на текущих счетах, диверсификации валютных резервов, т. е. перевод резервов из одной валюты в другую. Суть валютной операции своп состоит в обмене между двумя банками на определенное время двумя валютами с возвратом друг другу в конце сделки первоначальных валют. Обмен производится в форме двух противоположных валютных сделок, заключающихся одновременно, но с разными сроками поставки валют: слот - по одной сделке, форвард - по другой. В результате оба банка получают в свое распоряжение купленную на спот валюту на период до ее продажи по срочной сделке. Операция своп является разновидностью репорта либо депорта, т.е. комбинацией наличной продажи и срочной купли валюты или наоборот.

Репорт (франц. report). Представляет собой срочную сделку, при которой владелец ценных бумаг или валюты продает их банку (на бирже) с обязательством последующего выкупа через определенный срок по новой, более высокой цене (курсу). Разница между продажной и покупной ценой составляет фактическую плату за кредит. Эта разница также называется "репорт"2. Соглашение об обратном выкупе (РЕПО) возникло как способ размещения денежных средств на короткий срок под залог ценных бумаг. С развитием фондового рынка в России сроки репорта сократились с нескольких месяцев до одного дня.

Глобализация – это объективная мировая тенденция, обусловленная укреплением международных политических, культурных, экономических, финансовых, информационных, технических и иных связей между государствами на различных уровнях. Она заключает в себе процесс превращения мирового хозяйства в единый рынок товаров, услуг, капиталов, рабочей силы и знаний. В сущности, глобализацию можно определить как более высокую стадию интернационализации экономической жизни, ее дальнейшее развитие.

Международное движение капитала - один из основных генераторов экономической глобализации. Финансовая глобализация, виртуализация и транснационализация экономических процессов способствуют созданию модели так называемой цивилизованной идентичности, к которой институциально приспосабливается подавляющее большинство стран. Образец глобального экономического поведения и правила игры определяют транснациональные корпорации (ТНК) и транснациональные банки (ТНБ) развитых стран

Инфраструктура рынка финансовых услуг в системе воспроизводственных процессов

В качестве инфраструктуры финансового рынка нами предлагается понимать существование организованных взаимосвязанных систем, которые обслуживают потоки ресурсов, информации и услуг финансового характера, перемещающихся в пределах систем под воздействием таких рыночных стимулов как взаимный поиск друг друга продавцами и покупателями.

Как и любой системе, финансовой также присущи элементы, позволяющие условно выделить в ее составе инфраструктурную составляющую, которая делится в свою очередь на операционную, информационную и регулирующую составные части. Дальнейшая дифференциация инфраструктуры приводит к выделению различных составных элементов, сгруппированных по их видам (таблица 1).

Развитость финансовой инфраструктуры в регионах во многом определяется доходами населения, которые являются одним из главных источников для создания финансовыми институтами своей филиальной базы.

В процессе своего становления финансовая инфраструктура сталкивается с рядом проблем, связанные с ее развитием и оказанием услуг финансового характера:

1) низким уровнем доверия - со стороны потенциальных поставщиков финансового ресурса и потребителей финансовых услуг присутствует скорее надежда на благополучный исход сделки, чем уверенность в возврате средств с процентами. Путем введения программ страхования вкладов, финансовых ресурсов, развития системы гарантий и поручительств можно повысить барьер доверия к финансовой системе и инфраструктуре;

2) отсутствием безопасных и эффективных «финансовых мостов» - между финансовым ресурсом и точкой его потребления существует, разнообразные барьеры и нет надежного связующего звена для переброски ресурса от точки сбережения к инвестициям, чему способствовало бы развитие эффективной сети финансовых агентов и посредников, деятельность которых бы контролировал ась ведущими финансовыми институтами страны в совокупности с регуляторами финансового рынка;

3) низким уровнем ликвидности рынка - зачастую рынок не способен поглотить имеющиеся на нем финансовые ресурсы, в результате чего они зависают на достаточно длительный срок, что возможно решить путем увеличения числа участников рынка, снижением административных барьеров, ликвидацией разниц в процентных ставках, поддержанием стабильного курса национальной валюты, снижением процесса долларизации экономики, инфляционных процессов и др.;

4) недостатком грамотных специалистов - в крайне незначительном количестве имеются профессионалы с опытом работы и управления; к руководителям предъявляются формальные требования высшее финансовое или экономическое образование - при этом никакого контроля и гарантий их компетентности;

5) недостаточной глубиной проникновения элементов инфраструктуры в финансовую жизнь страны - использование отсталых технологий, слабое знание правовой базы, малое количество торговых площадок, ограниченный доступ к информации и средствам связи;

б) отсутствием конкуренции со стороны иностранных финансовых институтов - иностранным финансовым организациям запрещено создавать свои филиалы;

7) низкой ролью саморегулируемых организаций - кроме создания некоммерческих организаций - ассоциаций, лиг, союзов - и продаже членства в них все остальные функции выполняются саморегулируемыми организациями формально;

8) недостаточным объемом финансового рынка в целом - чем больше размер рынка, тем выше его потребность в современной качественной инфраструктуре.

Становление финансовой инфраструктуры и проблемы оказания финансовых услуг в России

Отечественный финансовый рынок складывается в условиях трансформации экономических отношений, а механизм его функционирования определяет потенциальные возможности воздействия на экономику и напрямую влияет на развитие доверительных отношений, поэтому становление самостоятельной инфраструктуры финансового рынка и повышение доверия к ней со стороны участников рынка - первостепеннейшая задача управления финансовой системой страны. Актуально создание соответствующих финансовых институтов, которое происходит слишком неравномерно и скачкообразно и характеризуется либо их полным отсутствием, либо наоборот лавинообразным, а не постепенным ростом, это приводит к неисполнению институтами своих обязательств и, как следствие, к снижению доверия к ним. Помимо этого, финансовая инфраструктура должна быть с одной стороны обособлена в рамках национальных финансовых образований, а с другой стороны - интегрироваться в мировую финансовую систему.

В современных условиях не вызывает сомнений то, что финансовый рынок носит системный характер, представляя собой с одной стороны, совокупность экономических отношений, возникающих между его участниками по поводу обращения финансовых ресурсов и инструментов на базе Финансово-экономического доверия, а с другой стороны являясь специфическим способом организации и взаимодействия элементов системы финансового рынка (финансовых институтов, инфраструктуры финансовых услуг).

Формирование финансового рынка, является одним из главных элементов построения цивилизованной экономики рыночного типа. Вместе с тем постоянное формирование и развитие финансового рынка требует создания адекватной инфраструктуры. Неравномерность развития отдельных инфраструктурных составляющих, отсутствие между ними системного единства ставят перед финансовой наукой актуальнейшую проблему выявления закономерности развития рынка финансовых услуг в зоне экономического доверия на базе надлежащего инфраструктурного обеспечения.

В качестве инфраструктуры финансового рынка нами предлагается понимать существование организованных взаимосвязанных систем, которые обслуживают потоки ресурсов, информации и услуг финансового характера, перемещающихся в пределах систем под воздействием таких рыночных стимулов как взаимный поиск друг друга продавцами и покупателями.

Как и любой системе, финансовой также присущи элементы, позволяющие условно выделить в ее составе инфраструктурную составляющую, которая делится в свою очередь на операционную, информационную и регулирующую составные части. Дальнейшая дифференциация инфраструктуры приводит к выделению различных составных элементов, сгруппированных по их видам (таблица 1).

Развитость финансовой инфраструктуры в регионах во многом определяется доходами населения, которые являются одним из главных источников для создания финансовыми институтами своей филиальной базы.

В процессе своего становления финансовая инфраструктура сталкивается с рядом проблем, связанные с ее развитием и оказанием услуг финансового характера:

1) низким уровнем доверия - со стороны потенциальных поставщиков финансового ресурса и потребителей финансовых услуг присутствует скорее надежда на благополучный исход сделки, чем уверенность в возврате средств с процентами. Путем введения программ страхования вкладов, финансовых ресурсов, развития системы гарантий и поручительств можно повысить барьер доверия к финансовой системе и инфраструктуре;

2) отсутствием безопасных и эффективных «финансовых мостов» - между финансовым ресурсом и точкой его потребления существует, разнообразные барьеры и нет надежного связующего звена для переброски ресурса от точки сбережения к инвестициям, чему способствовало бы развитие эффективной сети финансовых агентов и посредников, деятельность которых бы контролировал ась ведущими финансовыми институтами страны в совокупности с регуляторами финансового рынка;

3) низким уровнем ликвидности рынка - зачастую рынок не способен поглотить имеющиеся на нем финансовые ресурсы, в результате чего они зависают на достаточно длительный срок, что возможно решить путем увеличения числа участников рынка, снижением административных барьеров, ликвидацией разниц в процентных ставках, поддержанием стабильного курса национальной валюты, снижением процесса долларизации экономики, инфляционных процессов и др.;

4) недостатком грамотных специалистов - в крайне незначительном количестве имеются профессионалы с опытом работы и управления; к руководителям предъявляются формальные требования высшее финансовое или экономическое образование - при этом никакого контроля и гарантий их компетентности;

5) недостаточной глубиной проникновения элементов инфраструктуры в финансовую жизнь страны - использование отсталых технологий, слабое знание правовой базы, малое количество торговых площадок, ограниченный доступ к информации и средствам связи;

б) отсутствием конкуренции со стороны иностранных финансовых институтов - иностранным финансовым организациям запрещено создавать свои филиалы;

7) низкой ролью саморегулируемых организаций - кроме создания некоммерческих организаций - ассоциаций, лиг, союзов - и продаже членства в них все остальные функции выполняются саморегулируемыми организациями формально;