2) Финансовый результат хозяйственной деятельности. Механизм распределения прибыли. Понятие и виды рентабельности.

Прибыль и рентабельность являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

В условиях рыночной экономики прибыль является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов; основным финансовым источником развития предприятия, его инвестиционной и инновационной деятельности, а также источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия. На величину прибыли существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. 1) Балансовая или валовая прибыль состоит из трех частей:

(1) прибыль от реализации продукции - как разница между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

(2) прибыль от реализации материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию);

(3) прибыль от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

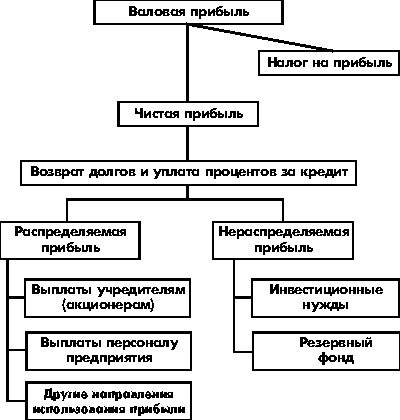

(1+2+3=балансовая прибыль)-налоги = чистая прибыль

2) Чистая прибыль делится на 2 группы:

(1) распределяемая – идет на выплату дивидендов, выплаты персоналу предприятия и в личные доходы владельцев п/п.

(2) нераспределяемая – вкладывается в пр-во, из нее формируются ОФ: фонд развития пр-ва, фонд соц. развития, фин. резерв.

М еханизм

распределения

прибыли.

еханизм

распределения

прибыли.

Распределение прибыли предприятия в самом общем виде можно представить следующим образом:

Экономические показатели деятельности предприятия делятся на 2 условные группы:

результат деятельности, т.е эффект с помощью показателя прибыли

результативность, т.е. эффективность – соотносит показатель прибыли с затратами. Отношение прибыли к затратам есть рентабельность.

Рентабельность – это способность предприятия к приращению вложенного капитала:

а![]() )

рентабельность продукции (отдельных

видов) (Rп)

рассчитывается как отношение прибыли

от реализации (Пр)

к затратам на ее производство и реализацию

(Зпр):

)

рентабельность продукции (отдельных

видов) (Rп)

рассчитывается как отношение прибыли

от реализации (Пр)

к затратам на ее производство и реализацию

(Зпр):

б![]() )

рентабельность основной деятельности

(Rод)

рассчитывается как отношение прибыли

от реализации продукции к затратам на

производство реализованной продукции:

)

рентабельность основной деятельности

(Rод)

рассчитывается как отношение прибыли

от реализации продукции к затратам на

производство реализованной продукции:

г![]() де

Пр.в.п

— прибыль от реализации всей

продукции;

Зпр.в.п

— затраты на производство выпускаемой

продукции;

де

Пр.в.п

— прибыль от реализации всей

продукции;

Зпр.в.п

— затраты на производство выпускаемой

продукции;

в![]() )

рентабельность активов (Rа)

рассчитывается как отношение балансовой

прибыли к итогу среднего баланса (Кср).

Этот показатель характеризует, насколько

эффективно используются основные и

оборотные средства предприятия. Этот

показатель представляет интерес для

кредитных и финансовых учреждений;

деловых партнеров и т.д.:

)

рентабельность активов (Rа)

рассчитывается как отношение балансовой

прибыли к итогу среднего баланса (Кср).

Этот показатель характеризует, насколько

эффективно используются основные и

оборотные средства предприятия. Этот

показатель представляет интерес для

кредитных и финансовых учреждений;

деловых партнеров и т.д.:

г) рентабельность основного капитала (Rок) — отношение балансовой прибыли (Пб) к средней стоимости основного капитала (ОФс.г):

д) рентабельность собственного капитала (Rск) — это отношение чистой прибыли (Пч) к средней стоимости собственного капитала (Ксс):

![]()

Билет 3.