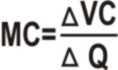

Предельные издержки

Прирост продукции за счет увеличения на единицу использования какого-либо переменного фактора называется предельным продуктом этого фактора. Поскольку фирма сталкивается в первую очередь не с количеством используемых ресурсов, а с их денежной оценкой, то ее интересует прирост издержек, связанный с выпуском дополнительной единицы продукции, который называется предельными издержками фирмы МС (англ. marginal costs):

,

где DVC — прирост переменных издержек; DQ — вызванный ими прирост объема производства.

Отличия стоимости продукции от её себестоимости Понятие себестоимости продукции

Себестоимость показывает, во что обходится производство товаров предприятию.

Понятие стоимости продукции

Стоимость продукции включает в себя не только затраты предприятия-производителя на производство, но и прибыль собственника а также пропорциональное участие предприятия в общественных расходах (налоги как источник оплаты затрат обществом абстрактного труда)

В практических расчетах на российских предприятиях используется такая форма группировки издержек производства, как себестоимость.

В зависимости от функционального назначения и методов установления существует несколько видов себестоимости:

нормативная себестоимость — служит для определения потребностей, пропорциональных планируемому объему производства;

фактическая себестоимость — устанавливается на основе данных бухгалтерского учета.

Структура себестоимости

Различают себестоимость:

цеховую;

общезаводскую;

полную (коммерческую).

Цеховая себестоимость (неполная производственная себестоимость)

К данному виду себестоимости относят издержки, на которые реально может влиять линейное подразделение:

материальные затраты (соответствие норм расхода сырья фактическим)

расход энергоносителей

расход фонда оплаты труда и т.д.

Общезаводская (полная производственная) себестоимость

Включает:

материальные затраты;

амортизационные отчисления;

оплату труда;

накладные расходы;

отчисления на государственное социальное страхование;

отчисления по обязательному медицинскому страхованию;

выплата по процентам за кредиты банка;

налоги и т.д.

Полная (коммерческая) себестоимость:

Полная производственная себестоимость + прибыль + издержки распространения = полная (коммерческая) себестоимость (выраженная в оптовой цене)

К издержкам распространения относятся маркетинговые расходы на продвижение товара которые предприятие несёт до перехода от него права собственности.

Пути снижения себестоимости

На каждом предприятии есть свои пути и средства снижения затрат, но есть и общие. Общую основу снижения себестоимости составляет рост эффективности производства, улучшение использования всех его факторов.

Наиболее общие пути снижения себестоимости представлены в таблице.

Таблица 4

Пути снижения себестоимости |

Экономия живого труда |

Более высокие темпы роста производительности труда по сравнению с ростом затрат |

Экономия овеществленного труда |

Рациональное использование сырья, мате риалов, топлива Эффективность использования оборудования |

|

Сокращение административно-управленческих расходов |

Совершенствование управления производством |