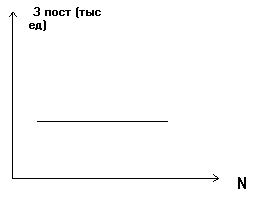

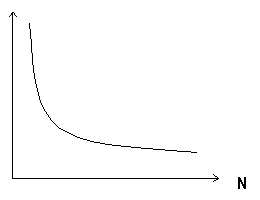

Д инамика постоянных затрат

З пост, тыс ден ед

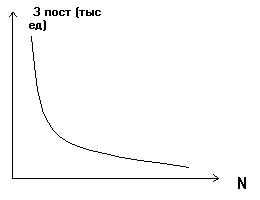

З пост/шт в ден ед

Количество |

Постоянные затраты на объем |

Постоянные затраты на штуку |

100 |

1000 |

10 |

200 |

1000 |

5 |

300 |

1000 |

3,3 |

400 |

1000 |

2,5 |

500 |

1000 |

2 |

Арендная плата за полученное в лизинг оборудование составила 1000 денежных единиц, на каждую дополнительную единицу выпуска эти затраты будут тем меньше, чем больше произведено продукции.

Крз = 0/10 = 0 – т.е. коэффициент реагирования постоянных затрат равен 0, т.е. если объем производства увеличиться на 10 %, то это не повлияет на поведение постоянных затрат.

В зависимости от процентного соотношения изменение затрат и объема производства переменные затраты подразделяются на:

пропорциональные

дегрессивные

прогрессивные

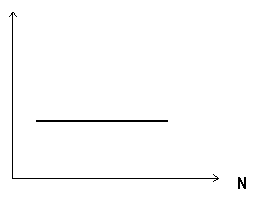

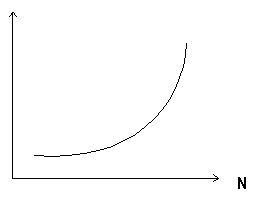

О пропорциональных затратах говорят, когда относительное изменение затрат равно относительному изменению объемов производства.

З. пер. тыс. ден. ед

З. пер.i, ден. ед.

Средние переменные пропорциональные затраты не изменены по отношению к объему производства

Например: Чем больше произведено костюмов, тем больше затрачено материалов и выше сумма заработной платы швеи мотористки, но расход материала на один костюм, нормы затрат времени остаются неизменными на данный период времени. Крз = 10%/10% = 1 К ним относят: сырье, материалы, полуфабрикаты, затраты топлива и энергии на технологические цели, расходы на тару упаковку изделий, сдельную з/ плату производственных рабочих.

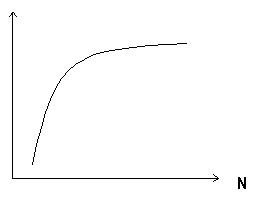

Если относительный рост затрат меньше, чем относительное увеличение объема и реализации, имеет место дегрессивное поведение затрат.

Зат переменные тыс ед

Крз = 8%/10% = 0¸1

З пер /шт, ден ед

Поведение общих переменных дегрессивных затрат характеризуется восходящей прямой, подъем которой замедляется с ростом объемов производства.

Средние удельные переменные дегрессивные затраты по мере роста экономической активности снижаются.

Количество |

Переменные затраты на объем |

Переменные затраты на штуку |

100 |

600 |

6 |

200 |

1000 |

5 |

300 |

1300 |

4,3 |

400 |

1500 |

3,7 |

500 |

1600 |

3,2 |

Связаны не только с выпуском продукции, но и с обслуживанием производства. Затраты топлива, электроэнергии, сжатого воздуха, воды, внутризаводское перемещение грузов, премиальные выплаты за выполнение плана по выпуску, расходы на текущий ремонт производственного оборудования и транспортных средств. Примерами дегрессивного поведения могут быть лучшее использование сырья, низкие закупочные цены при оптовых покупках материалов, снижении тарифов на оплату труда.

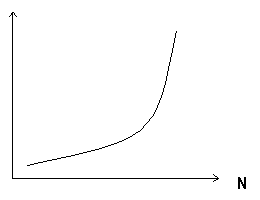

Прогрессивные затраты имеют место, когда относительное увеличение затрат больше, чем относительное увеличение объема производства и реализации.

Количество |

Постоянные затраты на объем |

Постоянные затраты на штуку |

100 |

320 |

3,2 |

200 |

750 |

3,75 |

300 |

1300 |

4,3 |

400 |

2000 |

5 |

500 |

3000 |

6 |

З пер на N

З пер

Крз = 12%/10% > 1

Связаны с нарушением планомерности и ритмичности производства, например, усиленное использование производственных мощностей, которое может привести к перерасходу материалов и росту потерь от брака. А также доплаты по прогрессивным сдельным расценкам, оплата сверхурочных работ, ночные праздничные.