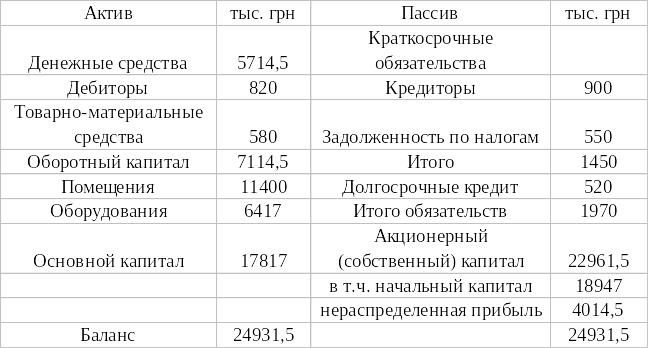

Баланс на конец планового года

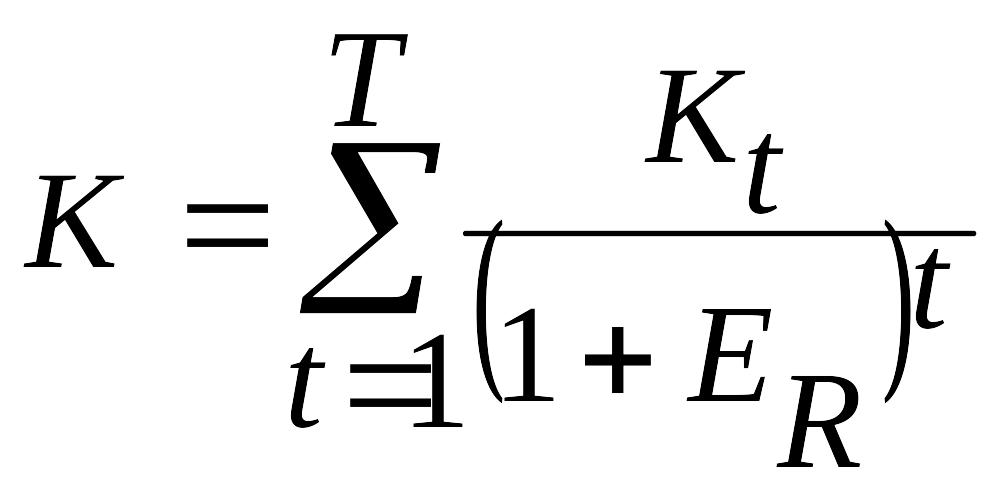

Акционерный капитал на конец года можно рассчитать по формуле:

![]() ,

,

где |

|

- акционерный (собственный) капитал на конец года; |

|

|

- акционерный (собственный) капитал на начало года; |

|

|

- чистая прибыль; |

|

|

- уплаченные дивиденды. |

![]() тыс. грн.

тыс. грн.

Тема 12. «Планирование и контроль обновления продукции».

12.1. Формирование планов обновления продукции, их состав и задания.

12.2. Планирование затрат на подготовку и освоения производства.

12.3. Объемно-календарное планирование производства новой продукции. Сетевые методы планирования ассортимента новой продукции.

12.4. Экономическая эффективность освоения новой продукции и выбор оптимального варианта технологического процесса.

12.1. Формирование планов обновления продукции, их состав и задания.

По составу и заданиям плановых работ, выполняемых в процессе создания, подготовки производства и освоения новой продукции выделяют такие их виды:

Научно-исследовательские;

Конструкторские и технологические;

Организационно-плановые;

Материально-технические;

Экономико-социальные.

План обновления продукции составляется на основе заданий стратегического плана. В расширенном виде план обновления продукции может содержать следующие разделы:

Качественные и структурные изменения «портфеля» продукции предприятия;

Экономическая эффективность производства новой (обновленной) продукции;

Нормы и нормативы;

Производство и реализация продукции;

Материально-техническое обеспечение производства новой продукции;

Персонал и оплата труда;

Затраты производства новой продукции, прибыль и рентабельность.

В зависимости от последовательности выполнения работ выделяют следующие стадии подготовки производства нового продукта:

12.2. Планирование затрат на подготовку и освоения производства.

Общую сумму затрат на выполнение конкретной темы или разработки называют калькуляционной стоимость НИОКР, которая рассчитывается по следующим калькуляционных статьям:

материалы, покупные изделия и полуфабрикаты;

специальное оборудования для научных экспериментальных работ;

основная заработная плата исполнителем НИОКР;

дополнительная заработная плата исполнителям;

отчисления на социальные мероприятия;

научные и производственные командировки;

оплата работ, выполненных сторонними организациями, предприятиями, исследовательскими организациями, которые находятся в непосредственном подчинении, а также независимыми;

непрямые (накладные) расходы.

По источникам финансирования НИОКР различают затраты из фондов развития производства, госбюджетные (фундаментальные НИР), за счет банковского кредита, продажи акций и т.д.

Специфика планирования затрат в направлении НИР обусловлена их особенностями. По своей экономической природе эти затраты, как одноразовые, так и текущие, являются авансовыми, т.е. отрываются на долгий период от непосредственно производства. Лаг времени – приблизительно 10 лет.

12.3. Объемно-календарное планирование производства новой продукции. Сетевой график процесса планирования ассортимента продукции

Объемно-календарное планирование подготовки производства новой продукции предусматривает доведения до подразделений и непосредственных исполнителей тематики и номенклатуры работ по подготовки и производства, проведение необходимых расчетов и объемов работ составления графиков выполнения последних. С целью сокращение сроков подготовки производства используются метод параллельного и параллельно-последовательного проведения работ. Организация работ по технической подготовки производства основывается на последовательном и параллельно-последовательном выполнении работ по стадиям и этапам. Последовательное выполнение состоит в том, что каждая последующая стадия (этап) начинается только после полного завершения предыдущей.

Сетевое планирование – одно из форм графического отображения содержания работ и продолжительности выполнения планов и долгосрочных комплексов проектных, плановых, организационных и других видов деятельности предприятия, которая обеспечивает следующую оптимизацию разработанного графика на основе экономико–математических методов и компьютерной техники.

Упрощенный график представлен процесс освоения нового продукта, который является предметом планирования и охватывает период с момента появления замысла (идеи) до проведения пробных продаж и продвижения товара на рынок.

1 |

- принятие решения о необходимости производства изделия |

2 |

- завершение производства исследуемой партии для испытаний |

3 |

- утверждено план испытаний изделия |

4 |

- предоставление результатов испытаний и принятие решения о пробной продажи |

5 |

- закончено производство партии изделий для пробной продажи; |

6 |

- принятие решения о необходимости производства изделия; |

7 |

- составление графика проведения мероприятий для пробной продажи; |

8 |

- начата пробная продажа; |

9 |

- закончена пробная продажа; |

10 |

- оценка результата пробной продажи; |

11 |

- принятие решения о необходимости производства изделия; |

12 |

- начат выпуск изделия на рынок. |

График показывает последовательность операций по выпуску нового изделия на рынок. Моменты завершения этапов обозначены кружечками, именуемыми «событиями», а отрезки времени между специфическими событиями отображены в виде стрелок и называются «работами».

Важнейшими этапами сетевого планирования выпуску нового изделия являются:

Распределения комплекса работ на отдельные части и их закрепления за исполнителями;

Выявление и описание каждым исполнителем всех событий и работ, необходимых для достижения поставленной цели;

Построение первичных сетевых графиков и уточнения содержания;

Объединении отдельных частей сеток и построение сводного сетевого графика выполнения комплекса работ;

Обоснование или уточнения выполнения каждой работы в сетевом графике.

Оптимизация сетевых графиков состоит в улучшении процессов планирования, организации и управления комплексом работ с целью сокращения затрат экономических ресурсов и повышения финансовых результатов при заданных ограничениях.

12.4. Экономическая эффективность освоения новой продукции и выбор оптимального варианта технологического процесса.

Для оценки общей экономической эффективности инноваций используют систему показателей:

интегральный эффект;

индекс рентабельности инноваций;

период окупаемости.

Интегральный эффект

(![]() )

- это разность результатов и инновационных

затрат за расчетный период, приведенных

к одному году (как правило, начальному),

т. е. с учетом дисконтирования результатов

и затрат:

)

- это разность результатов и инновационных

затрат за расчетный период, приведенных

к одному году (как правило, начальному),

т. е. с учетом дисконтирования результатов

и затрат:

![]() (1)

(1)

где

![]() - затраты расчетного периода;

- затраты расчетного периода;

![]() -

результат деятельности t

– й год;

-

результат деятельности t

– й год;

![]() -

инновационные затраты за t

– й год;

-

инновационные затраты за t

– й год;

![]() - коэффициент дисконтирования (дисконтный

множитель).

- коэффициент дисконтирования (дисконтный

множитель).

Дисконтирующий множитель (![]() )

позволяет определить текущую стоимость

(финансовый эквивалент) будущей денежной

суммы, т.к. уменьшить ее на доход,

нарастающий за определенный период

времени по правилу сложных процентов.

)

позволяет определить текущую стоимость

(финансовый эквивалент) будущей денежной

суммы, т.к. уменьшить ее на доход,

нарастающий за определенный период

времени по правилу сложных процентов.

На практике обычно используют таблицы с заранее исчисленными значениями.

В зависимости от условий терминология может изменяться. Так, интегральным эффектом может считаться:

чистый дисконтированный доход;

чистая приведенная или чистая современная стоимость,

чистый приведенный эффект.

Индекс рентабельности

(![]() )

- это отношение приведенных доходов к

приведенным на эту же дату инновационным

расходам:

)

- это отношение приведенных доходов к

приведенным на эту же дату инновационным

расходам:

(2)

(2)

где

![]() - доход за j-й период;

- доход за j-й период;

![]() -

размер инвестиций за t-й

месяц;

-

размер инвестиций за t-й

месяц;

- коэффициент дисконтирования (дисконтный множитель).

В числителе формулы (2) показан размер доходов, приведенных к моменту начала реализации инноваций, а в знаменателе - величина инвестиций в инновации, дисконтированных к моменту начала процесса инвестирования. Другими словами, сравниваются две части потока платежей - доходная и инвестиционная.

Индекс рентабельности тесно связан с интегральным эффектом. Если интегральный эффект >0, то индекс рентабельности >1, и наоборот,

при >1 инновационный проект считается экономически эффективным, при <1 - неэффективным.

В условиях дефицита средств предпочтение должно отдаваться тем инновационным решениям, для которых значение наибольшее.

Норма рентабельности

(![]() )

представляет собой

ту норму дисконта, при которой

дисконтированные доходы за определенный

промежуток времени становятся равными

инновационным вложениям. В этом случае

доходы и затраты инновационного проекта

определяются путем приведения к

расчетному моменту, т. е.

)

представляет собой

ту норму дисконта, при которой

дисконтированные доходы за определенный

промежуток времени становятся равными

инновационным вложениям. В этом случае

доходы и затраты инновационного проекта

определяются путем приведения к

расчетному моменту, т. е.

(3)

(3)

(4)

(4)

Другими словами, норма рентабельности ( ) характеризует уровень конкретного инновационного решения через дисконтную ставку, по которая будущая стоимость денежного потока от инновации приводится к настоящей стоимости инвестиционных средств. Показатель может иметь и другие названия:

внутренняя норма доходности;

внутренняя норма прибыли;

норма возврата инвестиций.

За рубежом расчет нормы рентабельности ( )часто применяют в качестве первого шага при количественном анализе инвестиций. Для дальнейшего анализа выбирают инновационные проекты, у которых составляет 15-20%.

Получаемое расчетное значение сравнивают с требуемой инвестором нормой рентабельности. Инновационное решение может рассматриваться только тогда, когда значение не меньше требуемого инвестором.

Если инновационный проект полностью финансируется за счет ссуды банка, то значение указывает на верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает данный проект экономически неэффективным.

Если проект финансируется из других источников, нижняя граница значения соответствует цене авансируемого капитала, которую можно рассчитать как среднеарифметическую взвешенную плат за пользование авансируемым капиталом.

Период окупаемости

(![]() )

– один из наиболее распространенных

показателей эффективности инвестиций.

В отличие от используемых в отечественной

практике показателей показатель «срок

окупаемости капитальных вложений»

базируется не на прибыли, а на денежном

потоке с приведением инвестируемых

средств в инвестиции и суммы денежного

потока к настоящей стоимости.

)

– один из наиболее распространенных

показателей эффективности инвестиций.

В отличие от используемых в отечественной

практике показателей показатель «срок

окупаемости капитальных вложений»

базируется не на прибыли, а на денежном

потоке с приведением инвестируемых

средств в инвестиции и суммы денежного

потока к настоящей стоимости.

Инвестирование в рыночной экономике сопряжено со значительным риском, и этот риск тем больше, чем длительнее срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка, и цены. Это актуально и для отраслей, где высоки темпы НТП и появление новых технологий или изделий быстро обесценивает прежние инвестиции.

Показатель используют тогда, когда нет уверенности, что инновационное мероприятие будет реализовано, и поэтому владелец средств не рискует доверить инвестиции на длительный срок. Период окупаемости ( ) рассчитывается по формуле (5):

![]() ,

(5)

,

(5)

где К – первоначальные инвестиции в инновации;

Д – ежегодные денежные доходы.

1 Сегмент рынка – это выделенная по определенному признаку группа покупателей.

2 Ассортимент –

Ассортиментная структура – количественное соотношение отдельных видов изделий в плане объема продаж.

Номенклатура -

3 Конкурентоспособность – оценка совокупных характеристик продукта, обеспечивающих удовлетворение потребностей потребителей, определяет его преимущество на рынке в сравнении с аналогичными продуктами-конкурентами.

4 Цена потребления включает затраты на приобретение товара (покупку, аренду) и расходы на эксплуатацию изделия в период срока его службы (ремонт, обслуживание, энергообеспечение).

5 В соответствии с законодательством с целью налогообложения датой реализации считается дата передачи права собственности на указанную продукцию независимо от сроков осуществления оплаты.

6 Сейчас этот показатель не учитывается в соответствии с законодательством.

7 Технологическая трудоемкость подразумевает затраты труда основных работников на изготовление продукции (услуг).

8 Применение данного метода возможно при условии, что нормативы на протяжении планового периода не меняются.