Методические рекомендации к выполнению практической работы № 13,14

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации.

Доходы организации признаются тогда, когда в учетной политике предприятия отражена, как минимум, информация:

а) о порядке признания выручки организации;

б) о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

В отчете о прибылях и убытках организации за отчетный период отражаются с подразделением на выручку операционные и внереализационные доходы, а в случае возникновения — чрезвычайные доходы. Содержание статей дохода (поступлений) и структура их идентичны расходным статьям.

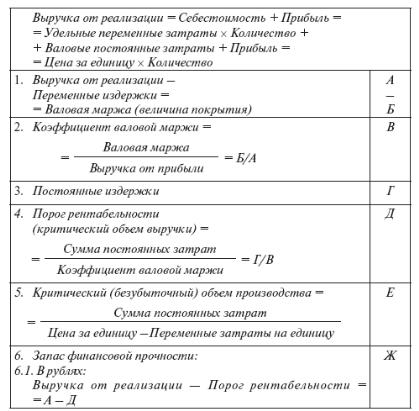

Определение финансовых результатов можно отразить в виде последовательной блок-схемы расчета порога рентабельности, запаса финансовой прочности и силы воздействия производственного левериджа (рычага).

Операционный анализ, или модель «затраты — объем — прибыль», является основным из самых простых и эффективных методов принятия оперативных и стратегических решений по управлению затратами на предприятии.

Важнейшими элементами операционного анализа являются

порог рентабельности, запас финансовой прочности, операционный рычаг.

Порог рентабельности, или точка безубыточности, — это положение самоокупаемости фирмы, т.е. когда выручка равна затратам.

Основная цель предприятия — быть выше этого порога. Запас финансовой прочности — это разность между фактическим объемом производства и точкой безубыточности, характеризующая стабильность положения производства. Операционный рычаг показывает взаимосвязь изменения прибыли от изменения выручки на 1%.

Валовая маржа — это та часть выручки от реализации, которая остается на покрытие постоянных затрат и образование прибыли.

Коэффициент валовой маржи показывает, сколько рублей маржинальной прибыли получает предприятие с каждого рубля вы

ручки.

Задача 1. Определите себестоимость и чистую прибыль фабрики по производству кормов для домашних животных за квартал, если известно, что:

1) квартальный валовый доход от реализации кормов для домашних животных составил 187 млн руб., при этом НДС – 10%;

2) рентабельность реализованной продукции по валовой прибыли 29%;

3) внереализационные доходы за квартал 450 тыс. руб без учета

НДС;

4) внереализационные расходы, связанные с получением дохода за квартал, составили 120 тыс. руб. без учета НДС;

5) льгота по налогу на прибыль – 50% от налогооблагаемой при

были, при этом ставка налога на прибыль 24%.

Решение

1. Сумма НДС, полученного в составе валового дохода за квартал:

187 × 9,09 /100 = 17 млн руб.

2. Себестоимость кормов для домашних животных:

(187 – 17) × (1 – 29 / 100) = 120,7 млн руб.

3. Налогооблагаемая прибыль:

187 – 17 – 120,7 + 0,45 – 0,12 = 49,63 млн руб.

4. Льгота по налогу на прибыль:

49,63 × 50 / 100 = 24,82 млн руб.

5. Чистая прибыль:

49,63 – (49,63 – 24,82) × 24 / 100 = 43,68 млн руб.

Задача 2. Рентабельность реализованных промышленных товаров по валовой (балансовой) прибыли составила у предприятия за квартал 19 %. Чистая прибыль 970 млн руб. При этом известно, что предприятие уплатило штрафов за квартал 80 млн руб., в том числе 50 млн руб. за нарушение выполнения условий хозяйственных договоров и 30 млн руб. за превышение сбросов отравляющих веществ в водоем. Материальные затраты в составе отчетной себестоимости продукции составили 37%.

Справочно: налог на прибыль — 24%, НДС — 18%.

Определите:

1) балансовую прибыль, налогооблагаемую прибыль и прибыль,

оставшуюся в распоряжении предприятия;

2) себестоимость продукции;

3) выручку от реализации продукции за квартал.

Решение

1. Прибыль, оставшаяся в распоряжении предприятия:

970 – 30 = 950 млн руб.

2. Налогооблагаемая прибыль предприятия:

970 / (1 – 24 / 100) = 1 276,3 млн руб.

3. Балансовая прибыль:

1 276,3 + 50 = 1 326,3 млн руб.

4. Себестоимость продукции:

(1 326,3 / 19) × 100 = 6 980,5 млн руб.

5. Выручка от реализации продукции за квартал:

(6 980,5 + 1 326,3) × 1,18 = 9 802 млн руб.